PVT - Tổng CTCP Vận tải Dầu khí

Ngày báo cáo 22/01/2025

Ngành: Dầu khí

Giá hiện tại: 26.200 VND

GTGD/ngày: (30n) 55 tỷ đồng

Cổ phần Nhà nước: 51%

SL cổ phiếu lưu hành: 356 tr

Pha loãng: 356 tr

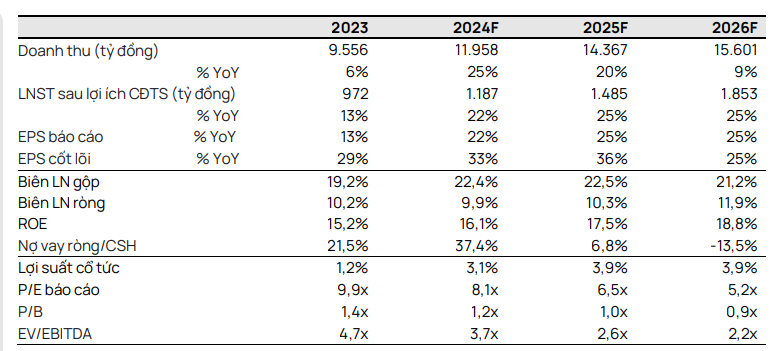

P/E (trượt): 8,7x 7,6x 14,7x

P/B (ht): 1,2x 0,6x 1,7x

ROE: 12,9% 7,0% 12,5%

ROA: 5,2% 2,1% 1,9%

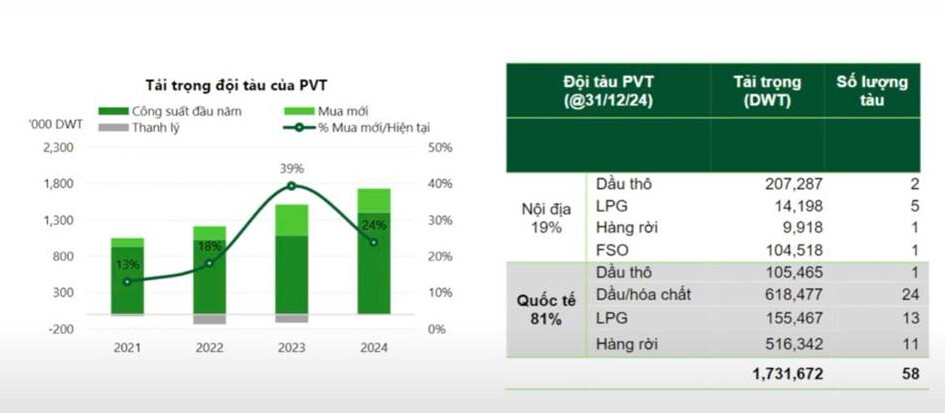

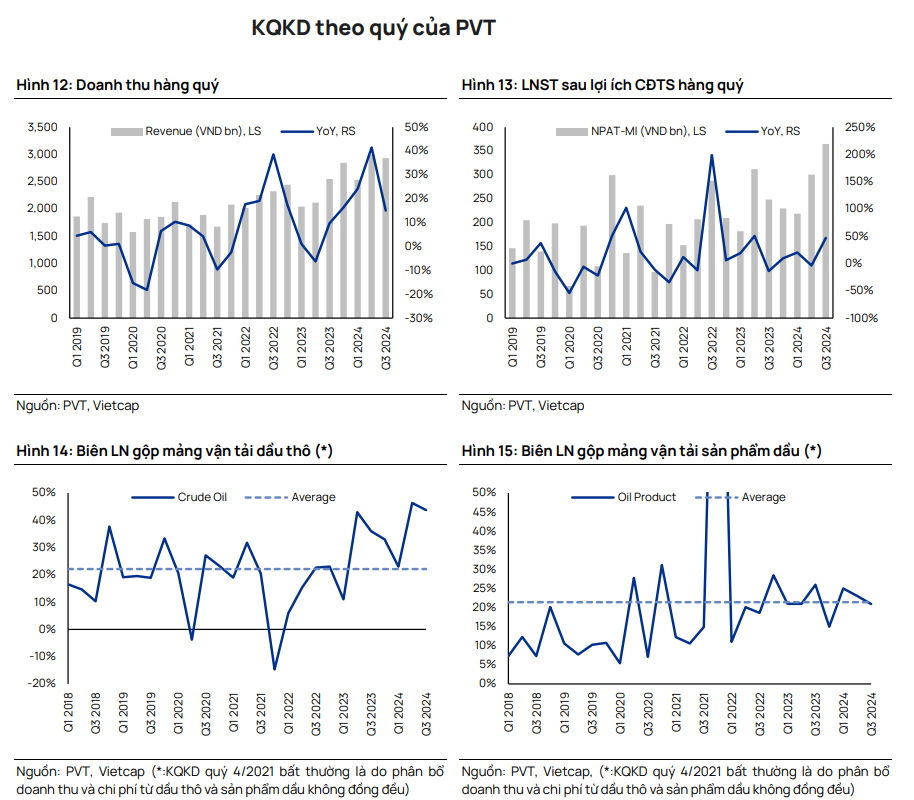

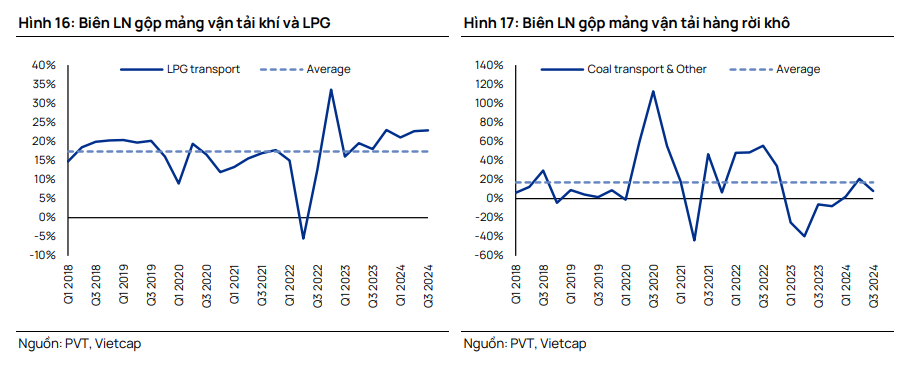

Triển vọng năm 2024: Đội tàu được tích cực mở rộng trong năm

2023, giá cước cao hơn so với cùng kỳ dự kiến sẽ thúc đẩy tăng

trưởng LNST sau lợi ích CĐTS cốt lõi đạt mức 33%

Triển vọng năm 2025: Việc đội tàu mở rộng trọng tải đội tàu

thêm 30% vào năm 2024 và mức sản lượng cao hơn của BSR sẽ

thúc đẩy LNST sau lợi ích CĐTS cốt lõi tăng trưởng ở mức 36%

Chỉ số các công ty cùng ngành

- Chỉ số P/E

Các công ty cùng ngành của PVT đều không hoàn toàn thích hợp để so sánh do các công ty này có sự khác biệt đáng kể so với PVT về cơ cấu giữa hợp đồng thuê tàu giao ngay và hợp đồng thuê tàu định hạn. Trong quá khứ, hầu hết các công ty cùng ngành của PVT đều thua lỗ do giá thuê tàu giao ngay thấp, trong khi PVT lại ghi nhận lợi nhuận dương nhờ hợp đồng dài hạn ổn định với BSR cũng như các hợp đồng lưu kho nổi và thuê tàu định hạn quốc tế xuất phát từ việc kiểm soát chặt chẽ hoạt động của công ty. PVT khả quan hơn so với các công ty cùng ngành về tỷ lệ đòn bẩy thấp hơn, ROE (trung vị) cao gấp đôi cùng với tiềm năng dài hạn vững chắc đến từ kế hoạch mở rộng công suất của công ty.

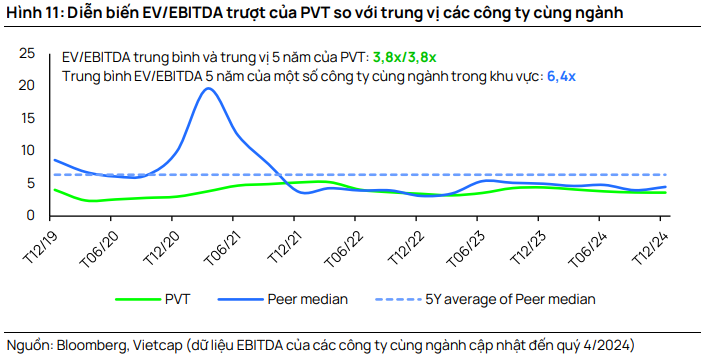

- Chỉ số EV/EBITDA

Trong quá khứ, PVT đã không giao dịch liên tục ở mức chiết khấu hoặc cao hơn so với các công ty cùng ngành. Tuy nhiên, cổ phiếu này đã được giao dịch ở mức chiết khấu 25%-60% trong hầu hết giai đoạn 2015-2021, mà chúng tôi cho là do hoạt động quan hệ nhà đầu tư còn hạn chế. Trong giai đoạn 2022-2023, PVT đã tăng cường các hoạt động quan hệ nhà đầu tư, giúp thu hẹp chênh lệch định giá giao dịch dựa trên chỉ số EV/EBITDA so với các công ty cùng ngành. Sự cải thiện này đã được ghi nhận với giải thưởng “Top 3 Mid Cap có

hoạt động IR tốt nhất” do Hiệp hội Các nhà quản trị tài chính Việt Nam (VAFE) trao tặng vào năm 2023.

Nguồn: - vietcap -