I. Tình hình kết quả kinh doanh

1. Mở rộng đội tàu và chiến lược phát triển

Trong năm 2024, PVT đầu tư thêm 8 tàu, nâng tổng số đội tàu lên 58 chiếc (49 tàu sở hữu và 9 tàu thuê bareboat).

Tổng công suất đội tàu tăng 23% so với năm trước, đạt 1,6 triệu DWT.

Mở rộng thị trường vận tải ra châu Âu và Bắc Mỹ, giúp nâng cao hiệu suất hoạt động và lợi nhuận.

Chi phí vận hành thấp hơn 10-15% so với các công ty nước ngoài, giúp gia tăng lợi thế cạnh tranh.

2. Thanh lý tàu cũ để tái đầu tư

Chính sách thanh lý các tàu già cỗi (trên 20-35 năm tuổi) giúp tái đầu tư vào đội tàu trẻ hơn.

Trong năm 2024, PVT đã thanh lý tàu Synergy, đóng góp 146 tỷ đồng vào lợi nhuận sau thuế.

3. Dự báo lợi nhuận

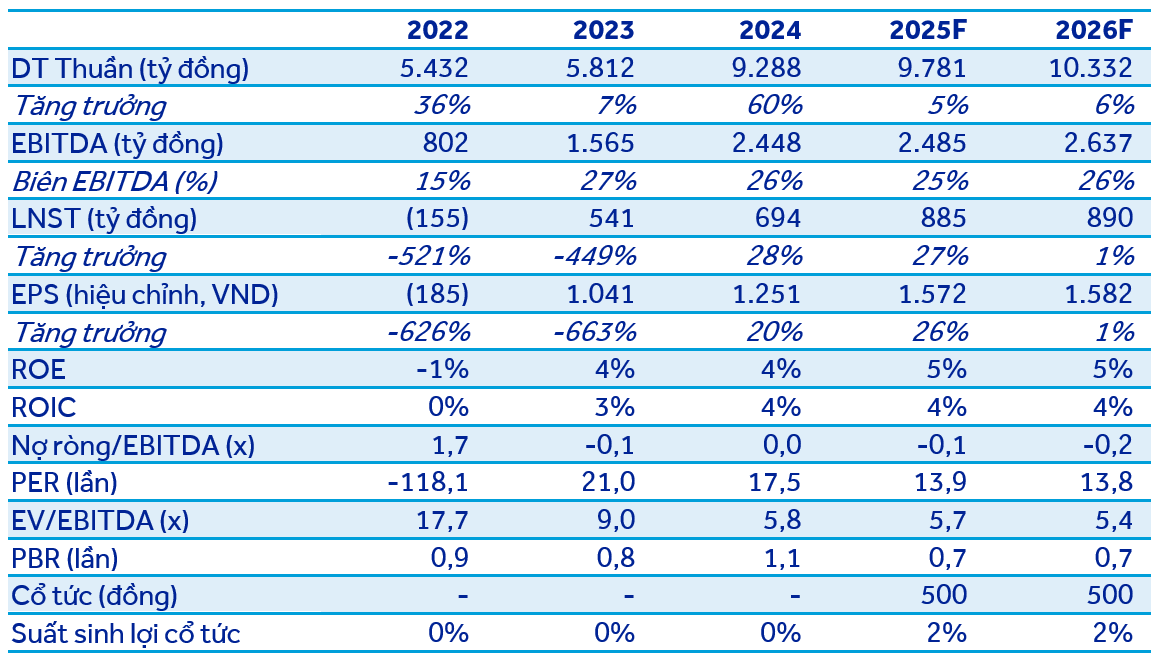

Doanh thu thuần 13.938 tỷ đồng (+18% YoY).

Tăng trưởng các mảng chính:

-

Vận tải dầu thô: +22% YoY.

-

Vận tải dầu sản phẩm/hóa chất: +23% YoY.

-

Vận tải LPG: +13% YoY.

-

Vận tải hàng rời: +62% YoY.

Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐM): 1.165 tỷ đồng (+6% YoY nếu loại trừ lợi nhuận từ thanh lý tàu năm 2024).

II. Rủi ro về hoạt động của PVT

Rủi ro giá cước vận tải: Nếu nguồn cung tàu gia tăng, giá cước có thể giảm, ảnh hưởng đến lợi nhuận.

Rủi ro địa chính trị: Căng thẳng khu vực giảm có thể làm quãng đường vận tải dầu khí ngắn lại, ảnh hưởng doanh thu.

Biến động giá nhiên liệu: Chi phí nhiên liệu chiếm 23% tổng chi phí hoạt động, nếu giá dầu biến động trên 10%, lợi nhuận có thể bị ảnh hưởng.

III. Định giá

Sử dụng phương pháp định giá P/E và P/B, giá hợp lý của PVT trong 12 tháng tới là 31.500 VND/cổ phiếu.

Khuyến nghị mua cổ phiếu PVT dựa trên tiềm năng tăng trưởng mạnh mẽ từ đội tàu mở rộng và nhu cầu vận tải dầu khí ổn định.

Tư vấn mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Điện thoại: 0912107487