1. Thông tin doanh nghiệp

Tổng CTCP Vận tải Dầu khí (PVTrans) là công ty thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam, hoạt động chủ yếu trong lĩnh vực vận tải hàng hải, đặc biệt là vận tải dầu thô, sản phẩm dầu, khí hóa lỏng (LPG), hóa chất và hàng rời. PVTrans hiện sở hữu đội tàu hiện đại và lớn nhất Việt Nam trong lĩnh vực vận tải dầu khí, với trên 30 tàu các loại, chiếm thị phần lớn trong vận tải dầu thô cho Nhà máy Lọc dầu Dung Quất, Nghi Sơn và các hoạt động logistics liên quan đến ngành dầu khí.

Nhờ chiến lược tái cơ cấu hiệu quả và mở rộng sang vận tải quốc tế, PVTrans đã đạt được tốc độ tăng trưởng ấn tượng về cả doanh thu lẫn lợi nhuận trong những năm gần đây. Doanh nghiệp không chỉ duy trì vị thế hàng đầu trong ngành vận tải dầu khí nội địa, mà còn đang từng bước khẳng định vị thế tại thị trường quốc tế. Ngoài ra, tình hình tài chính lành mạnh, dòng tiền ổn định và cổ tức đều đặn cũng giúp PVT trở thành cổ phiếu được ưa chuộng với nhà đầu tư dài hạn.

2. Kết quả kinh doanh

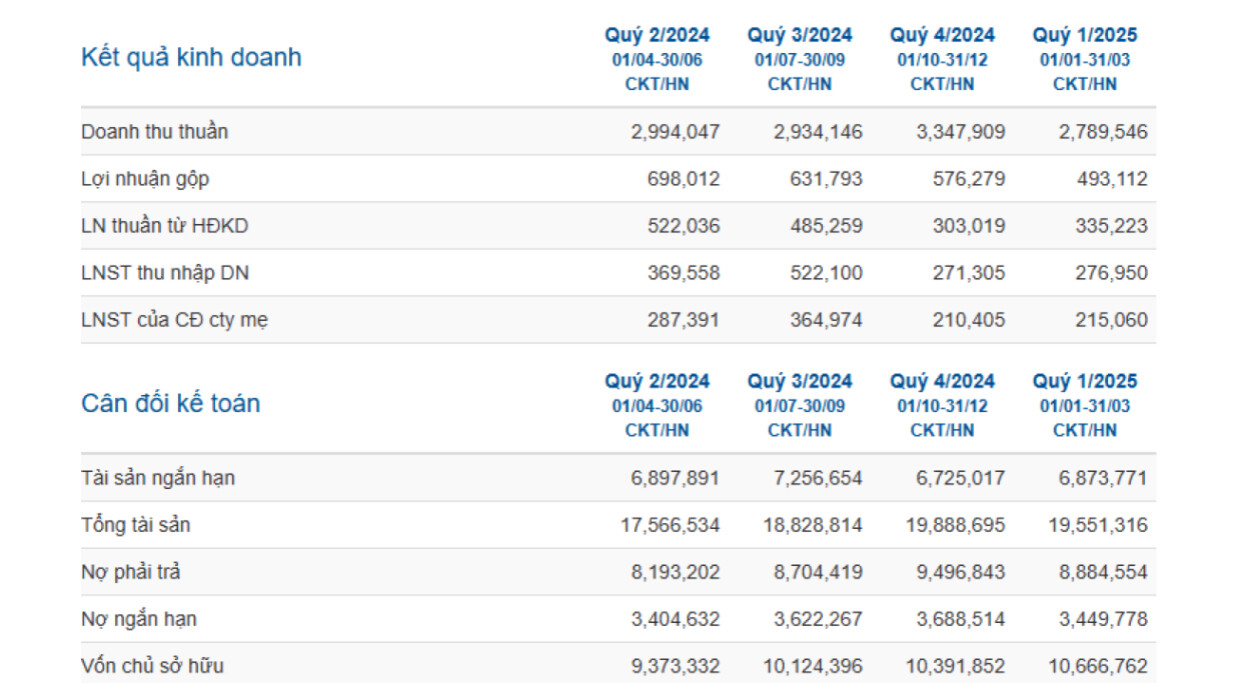

Trong quý 1/2025 (từ ngày 01/01 đến 31/03), Tổng công ty Cổ phần Vận tải Dầu khí (PVT) ghi nhận doanh thu thuần đạt 2.789,546 tỷ đồng, cho thấy sức tăng trưởng khá tích cực so với cùng kỳ. Tuy nhiên, các chỉ số lợi nhuận lại ghi nhận sự sụt giảm. Lợi nhuận gộp đạt 493,112 tỷ đồng, trong khi lợi nhuận thuần từ hoạt động kinh doanh đạt 335,223 tỷ đồng. Lợi nhuận sau thuế của doanh nghiệp là 276,950 tỷ đồng, và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 215,060 tỷ đồng.

So với quý 1/2024, doanh thu thuần của PVT đã tăng 10%, tương ứng tăng 253,439 tỷ đồng (từ mức 2.536,107 tỷ lên 2.789,546 tỷ đồng). Tuy nhiên, lợi nhuận gộp giảm 6,2%, tức giảm 32,836 tỷ đồng. Lợi nhuận thuần từ hoạt động kinh doanh giảm 9,8%, tương đương giảm 36,286 tỷ đồng. Lợi nhuận sau thuế thu nhập doanh nghiệp giảm 9,5%, và lợi nhuận sau thuế của cổ đông công ty mẹ giảm 6,9% so với cùng kỳ năm 2024.

Mặc dù doanh thu quý 1/2025 tăng trưởng tốt, nhưng hiệu quả lợi nhuận lại sụt giảm, cho thấy biên lợi nhuận và hiệu suất kinh doanh của PVT đang chịu áp lực. Việc chi phí đầu vào tăng hoặc thị trường vận tải có biến động có thể là nguyên nhân chính. Để cải thiện hiệu quả kinh doanh trong các quý tiếp theo, PVT cần có chiến lược tối ưu chi phí và nâng cao năng suất vận hành tàu.

3. Tiềm năng doanh nghiệp

- Mảng vận tải dầu thô – Động lực tăng trưởng ổn định

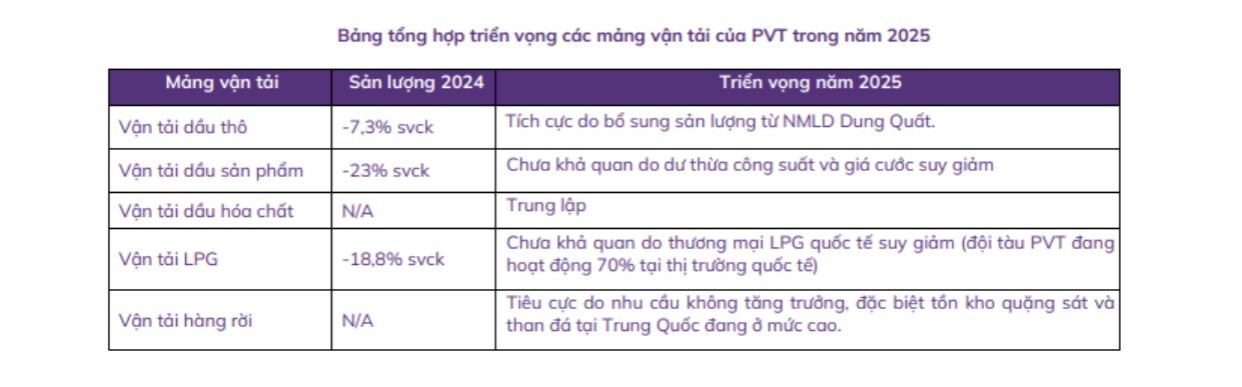

Dù sản lượng vận chuyển năm 2024 giảm 7,3% so với cùng kỳ do NMLD Dung Quất tạm ngừng bảo dưỡng, PVT vẫn duy trì sản lượng ở mức 5,1 triệu tấn nhờ đội tàu chuyên dụng gồm 2 tàu Aframax khai thác nội địa và 1 tàu hoạt động quốc tế nhằm tối ưu hóa hiệu quả. Triển vọng năm 2025 cải thiện đáng kể khi NMLD Dung Quất dự kiến vận hành vượt 100% công suất (105–116%), giúp nhu cầu vận chuyển dầu nội địa gia tăng rõ rệt.

Đáng chú ý, nếu CTCP Lọc hóa dầu Bình Sơn (BSR) mua tối đa 40–42 triệu thùng dầu thô nội địa, tỷ lệ nội địa hóa có thể đạt 70–75%, mở ra cơ hội gia tăng sản lượng vận chuyển cho PVT trong năm tới.

- Mảng vận tải dầu sản phẩm – Thận trọng trong ngắn hạn, chủ động thích ứng

Thị trường nội địa ghi nhận mức giảm 23% về sản lượng do nhu cầu tiêu thụ yếu hơn. Tuy nhiên, PVT vẫn đảm bảo các chuyến vận chuyển cho PVOil từ hai nhà máy lọc dầu lớn là Dung Quất và Nghi Sơn.

Ở thị trường quốc tế, PVT duy trì 6 tàu chở dầu sản phẩm, trong đó các tàu mới gia nhập pool lớn như Maersk và Hafnia – minh chứng cho năng lực khai thác tại các thị trường khắt khe như Mỹ và châu Âu. Dù triển vọng 2025 bị ảnh hưởng bởi dư cung tàu và giảm nhu cầu tại tuyến dài (như Biển Đỏ), PVT vẫn có lợi thế nhờ chất lượng đội tàu và mạng lưới khách hàng quốc tế.

- Mảng vận tải dầu hóa chất – Trụ cột lợi nhuận

Đây là mảng có biên lợi nhuận cao nhất của PVT, với đội tàu gồm 18 chiếc (13.000–20.000 DWT), phần lớn hoạt động trong các pool lớn như Womar. Mặc dù có áp lực từ sự quay trở lại của tàu MR và thu hẹp chênh lệch giá cước giữa tàu hóa chất và tàu dầu sản phẩm, nhu cầu vận chuyển dầu cọ vẫn được kỳ vọng duy trì tích cực, đặc biệt từ Ấn Độ, Trung Quốc và châu Âu. PVT sẽ tiếp tục tận dụng lợi thế khai thác đội tàu chuyên biệt và mạng lưới đối tác toàn cầu.

- Mảng LPG – Duy trì vai trò hỗ trợ

PVT vận chuyển trọn vẹn sản lượng LPG cho PVGas, BSR và GPP Cà Mau, với tổng sản lượng đạt 1,3 triệu tấn (-18,8% svck). Dù triển vọng thương mại LPG toàn cầu năm 2025 kém tích cực, PVT vẫn mở rộng thị trường quốc tế thông qua hình thức cho thuê chuyến và định hạn, hạn chế phụ thuộc vào thị trường nội địa.

- Mảng hàng rời – Rủi ro lớn nhất

Mảng hàng rời chịu áp lực rõ rệt khi nhu cầu nhập khẩu từ Trung Quốc suy yếu và nguồn cung tàu tăng mạnh. Tuy nhiên, PVT chủ động mở rộng đội tàu hàng rời (đầu tư 4 tàu mới trong năm 2024) để đón đầu các cơ hội thị trường chu kỳ trung – dài hạn, dù ngắn hạn tiềm ẩn nhiều rủi ro về giá cước và biên lợi nhuận.

- Chiến lược đầu tư – Tập trung vào mở rộng năng lực lõi

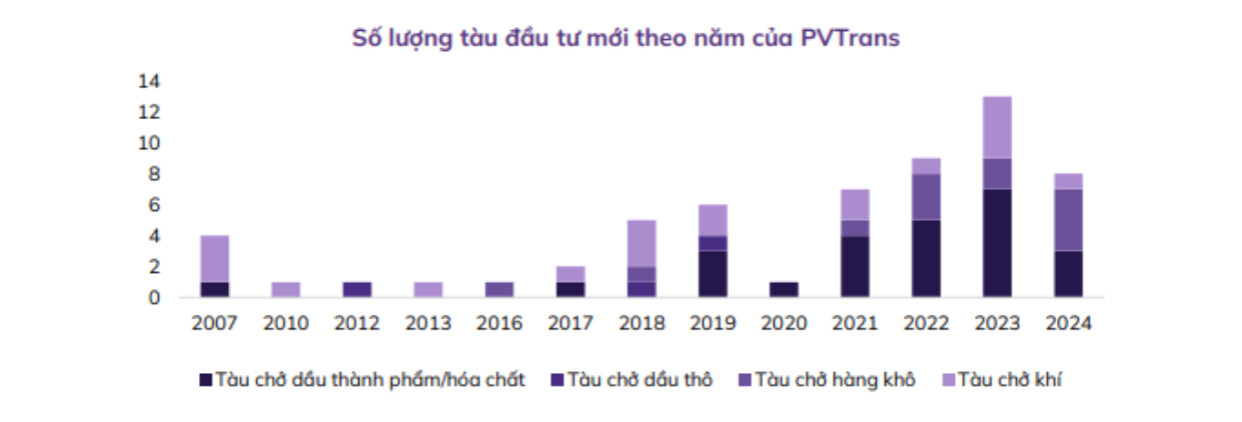

Trong năm 2024, PVT đầu tư tổng cộng 8 tàu mới (bao gồm 2 tàu dầu sản phẩm, 4 tàu hàng rời, 1 tàu hóa chất, 1 tàu LPG) với tổng mức đầu tư 153 triệu USD, cho thấy cam kết mạnh mẽ trong mở rộng năng lực vận tải. Đồng thời, công ty cũng giải ngân 231 tỷ đồng để tăng vốn cho các đơn vị thành viên, đạt 88,2% kế hoạch đầu tư tài chính.

PVT cũng chủ trương mở rộng sang mảng logistics thông qua hoạt động M&A, trong khi thận trọng với các mảng LNG và container do rủi ro thị trường và hạn chế về nguồn lực.

- Khả năng kiểm soát rủi ro – Yếu tố bảo vệ lợi nhuận

PVT triển khai nhiều biện pháp phòng ngừa rủi ro giá dầu:

-

Áp dụng cơ chế giá cước linh hoạt theo biến động giá dầu trong hợp đồng dài hạn với khách hàng.

-

Ưu tiên cho thuê tàu không bao gồm nhiên liệu, chuyển rủi ro về phía khách hàng.

-

Kết hợp mô hình thuê tàu spot market và time charter, đảm bảo tính linh hoạt cao trong khai thác.

4 Định giá cổ phiếu