1. Thông tin doanh nghiệp

Công ty Cổ phần Đường Quảng Ngãi (QNS) là một doanh nghiệp hoạt động trong lĩnh vực sản xuất và kinh doanh đường mía. QNS có trụ sở chính tại tỉnh Quảng Ngãi, Việt Nam, nằm trong khu vực nông nghiệp phát triển của đất nước. Với hơn một thập kỷ hoạt động, QNS đã xây dựng một vị thế đáng kể trong ngành công nghiệp đường và đóng góp đáng kể vào sự phát triển của khu vực.

Doanh nghiệp này chú trọng vào quá trình sản xuất đường mía chất lượng cao và tuân thủ các tiêu chuẩn an toàn và bảo vệ môi trường. QNS cung cấp sản phẩm đường mía cho thị trường nội địa và cũng xuất khẩu sang các thị trường quốc tế. Sự cam kết đối với chất lượng và bền vững đã giúp QNS đạt được sự tin tưởng của khách hàng và đóng góp vào phát triển của ngành công nghiệp đường ở Việt Nam.

2. Kết quả kinh doanh

QNS - Công ty Cổ phần Đường Quảng Ngãi đã ghi nhận kết quả kinh doanh ấn tượng trong 6 tháng đầu năm 2023, cho thấy sự phát triển mạnh mẽ của công ty trong lĩnh vực sản xuất và kinh doanh đường mía. Dưới đây là một tổng quan về các số liệu kinh doanh chính của QNS trong giai đoạn này:

-

Doanh thu thuần: Trong 6 tháng đầu năm 2023, doanh thu thuần của QNS đạt 5,282 tỷ đồng, tăng 31.64% so với cùng kỳ năm trước, và đạt 62.9% kế hoạch. Sự tăng trưởng này chủ yếu được thúc đẩy bởi mảng đường mía, đóng góp 42% tổng doanh thu và tăng đến 163.6% so với cùng kỳ năm trước. Sản lượng đường tiêu thụ tăng mạnh lên tới 120 nghìn tấn (+126% so với năm trước) và giá đường cũng tăng lên mức 20,000 đồng/kg (+12% so với năm trước và +10% so với đầu năm).

-

Tỷ suất lợi nhuận gộp: Trong 6 tháng đầu năm 2023, tỷ suất lợi nhuận gộp của QNS đạt 30.15%, có sự cải thiện so với mức 28.38% trong cùng kỳ năm 2022. Điều này thể hiện khả năng quản lý hiệu quả và tối ưu hóa trong quá trình sản xuất.

-

Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp (SG&A): Trong 6 tháng đầu năm 2023, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần của QNS ở mức 9.91%, đã cải thiện đáng kể so với mức 13.26% trong cùng kỳ năm 2022. Điều này cho thấy sự nỗ lực trong việc kiểm soát chi phí và tối ưu hóa quản lý.

-

Lợi nhuận sau thuế: Lợi nhuận sau thuế trong 6 tháng đầu năm 2023 đạt 1,028 tỷ đồng, tăng 90.08% so với cùng kỳ năm trước. Sự tăng trưởng này chủ yếu được đánh giá là do lợi nhuận từ mảng đường và điện sinh khối tăng cao. QNS đã hoàn thành 102.03% kế hoạch lợi nhuận sau thuế trong giai đoạn này.

Tóm lại, QNS đã có một kết quả kinh doanh ấn tượng trong 6 tháng đầu năm 2023, với sự gia tăng mạnh mẽ trong sản xuất và doanh số bán hàng đường mía. Sự tối ưu hóa chi phí và quản lý hiệu quả đã đóng góp vào lợi nhuận và sự thành công của công ty.

3. Tiềm năng doanh nghiệp

Công ty Cổ phần Đường Quảng Ngãi (QNS) đang trải qua một giai đoạn triển vọng sáng sủa, với nhiều yếu tố tích cực và tiềm năng tăng trưởng trong tương lai.

Dưới đây là một phân tích chi tiết về tiềm năng và triển vọng của QNS:

Giá đường quốc tế và giá đường trong nước: Hiện tại, giá đường quốc tế duy trì ở mức cao và có dấu hiệu tăng trở lại. Sự tăng giá này được hỗ trợ bởi nhiều yếu tố bao gồm hiệu ứng thời tiết El Nino, xung đột địa chính trị kéo dài và sự gia tăng sản xuất nhiên liệu sinh học Ethanol từ mía khi giá dầu tăng. Điều này dẫn đến việc giá đường thế giới đạt đỉnh 12 năm vào tháng 4/2023 ở mức 27.3 US Cent/pound. Ngoài ra, thông tin về việc Ấn Độ - một trong những quốc gia sản xuất đường lớn nhất thế giới - sẽ cấm xuất khẩu đường kể từ tháng 10/2023 cũng dự kiến sẽ đóng góp vào việc giữ giá đường ở mức cao.

Chiếm lĩnh thị phần trong nước: QNS đã thành công trong việc chiếm lĩnh thị trường đường mía và sữa đậu nành trong nước. Trong lĩnh vực sữa đậu nành, sản phẩm của QNS (Vinasoy và Fami) đạt thị phần lớn ở thị trường nội địa, đặc biệt là tại các khu vực nông thôn, chiếm khoảng 87.8% thị phần bao gói sữa đậu nành và 17.6% thị phần sữa đậu nành uống liền tại Việt Nam vào năm 2022. Đối với thị phần đường mía, QNS chiếm 17.5% sản lượng đường tiêu thụ cả nước vào năm 2022.

Tiềm năng tăng biên lợi nhuận: Mảng đường của QNS tiếp tục được hưởng lợi từ việc áp thuế chống bán phá giá và chống trợ cấp đối với đường nhập khẩu từ Thái Lan. Điều này đóng góp vào việc tăng biên lợi nhuận cho QNS. Hơn nữa, sự biến đổi khí hậu và xu hướng sản xuất nhiên liệu sinh học Ethanol từ mía đang ngày càng gia tăng, có tiềm năng ảnh hưởng đến nguồn cung đường toàn cầu, đồng thời giúp giá đường duy trì ở mức cao.

Tuy nhiên, QNS cũng phải đối mặt với một số rủi ro:

Rủi ro biến động giá nguyên liệu đậu nành và giá bán đường: Gần 70% nguyên liệu đậu nành của QNS là nhập khẩu, do đó, biến động tỷ giá và giá đậu nành thế giới có thể tác động đến chi phí sản xuất của công ty. Ngoài ra, hơn 50% đường tiêu thụ trong nước của QNS đến từ nhập khẩu, vì vậy, giá đường trong nước cũng chịu tác động từ giá đường nhập khẩu.

Rủi ro từ biến đổi khí hậu: Hiện tượng biến đổi khí hậu, đặc biệt là El Nino, có thể tác động không tích cực đến vùng nguyên liệu mía của QNS, ảnh hưởng đến sản lượng đường và điện sinh khối của công ty.

Rủi ro từ chính sách bảo hộ của chính phủ: Khả năng cạnh tranh đường của QNS với đường nhập khẩu có thể giảm khi chính phủ gỡ bỏ chính sách chống bán phá giá và chống trợ cấp đối với đường Thái Lan.

Tóm lại, QNS có triển vọng tích cực trong ngành công nghiệp đường và sữa đậu nành, nhờ sự tăng trưởng của giá đường thế giới, chiếm lĩnh thị trường trong nước và tiềm năng tăng biên lợi nhuận. Tuy nhiên, công ty cần quản lý cẩn thận các rủi ro liên quan đến giá nguyên liệu và chính sách bảo hộ.

4. Định giá cổ phiếu

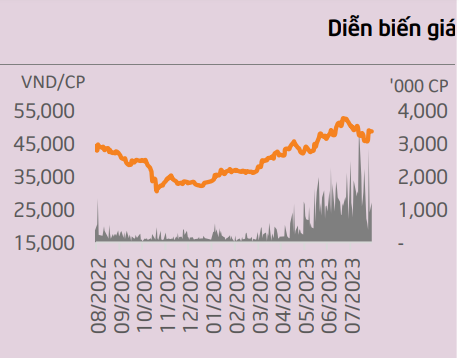

Chúng tôi định giá cổ phiếu của Công ty Cổ phần Đường Quảng Ngãi (QNS) là 61,221 đồng/cổ phiếu, với mức tăng 18% so với giá hiện tại cổ phiếu quanh 51.900 đồng/cổ phiếu. Định giá này được chúng tôi xây dựng bằng cách kết hợp ba phương pháp chính: DCF (Discounted Cash Flow), và P/B (Price-to-Book).

Cổ phiếu đã có nhịp tăng đáng kể từ vùng nền đáy, NĐT đã mua vào trước đó ưu tiên Nắm giữ. Thời điểm gia tăng hợp lý khi cổ phiếu vượt được đỉnh cũ 53 đi kèm thanh khoản đạt tiêu chuẩn break out.

Nhà đầu tư có thể truy cập các báo cáo khác của Trung tâm Phân tích tại:https://topfin.com.vn/webapp/analysis