Cổ phiếu theo dõi

Công Ty Cổ Phần Đường Quảng Ngãi (QNS: Upcom).

Trong năm 2023 thì QNS tăng +37%, tăng vượt trội so với mức tăng +8.24% của Vnindex. Trong năm 2023, QNS ghi nhận mức lợi nhuận cao kỷ lục trong năm 2023, nhờ mảng mía đường (giá đường thế giới đạt mức cao kỷ lục trong 10 năm do hiện tượng El Nino).

Hình 1: Tương quan biến động giá của QNS và Vnindex trong 2023.

Trong khi đó, từ đầu năm 2024 thì QNS tăng 7.64%, kém khả quang hơn đôi chút so với chỉ số chung Vnindex khi có mức tăng là 12.26%. Do những lo ngài về việc giá đường đã đạt đỉnh và bước vào xu hướng giảm giá.

1. Chuỗi giá trị của QNS.

Sản xuất đường:

- Với nguyên liệu đầu vào: Vùng nguyên liệu mía của QNS có diện tích gần 30.000ha, tập trung chủ ở Quảng Ngãi và Gia Lai. Ngoài ra, QNS còn nhập khẩu đường thô để sản xuất thêm đường tinh luyện RE.

- Quá trình sản xuất: Mía được chuyển về nhà máy An Khuê (công suất 18.000 tấn/ngày) để sản xuất đường trắng (đường RS). Và đường thô để sản xuất đường RE (1.000 tấn/ngày). Ngoài ra bả mía được dùng để sản điện sinh khối tại nhà máy điện An Khuê.

- Quá trình phân phối: Đường được tiêu thụ nội bộ (sản xuất sữa đậu nành, bánh kẹo) và phân phối chủ yếu cho các nhà sản xuất thực phẩm, đồ uống. Ngoài ra, điện sinh khối được cung cấp cho nhà máy nội bọ và hoà vào lưới điện quốc gia.

Mảng sữa đậu nành:

- Với nguyên liệu đầu vào: Đậu nành nguyên liệu chủ yếu được nhập khẩu (60%-70%) và mua trong nước (30%-40%).

- Thông qua quá trình sản suất thì sữa đậu nành được phân phói tại hơn 170.000 điểm bán trên toàn quốc, chiếm hơn 87% thị phần trên thị trường sữa đậu nành. Ngoài ra, sữa đậu nanh của QNS còn được xuất khẩu sang Nhật Bản và Trung Quốc.

Ngoài ra, QNS còn sản xuất các sản phẩm bánh, kẹo (Biscafun), nước khoáng, nước ngọt (Thạch Bích) và Bia.

2. Cập nhật kết quả kinh doanh.

- Q4/2023 doanh thu thuần và lợi nhuận sau thuế của QNS lần lượt đạt đạt 2,273 tỷ đồng (tăng 16.73% svck), 654,4 tỷ đồng (tăng 53,32% svck).

- Mảng đường đóng góp tỷ trọng lớn nhất trong doanh thu năm 2023 với 40,3%, theo sau là mảng sữa đậu nành (39,9%) và mảng khác (19,8%). Tuy nhiên, mảng sữa đậu nành đóng góp nhiều nhất vào lợi nhuận gộp (46,6%) với biên LN gộp là 39,1%, cao hơn so với biên LN gộp của mảng đường là 29,9%.

3. Triển vọng kinh doanh của mảng đường.

Diễn biến giá đường thế giới:

- Giá đường thế giới bước vào xu hướng giả tử tháng 11/2023. Khi sản lượng đường tại Brazil tăng 30%, vượt dự báo của thị trường khi thời tiết thuận lợi. Bên cạnh đó, giá dầu thô có nhịp giảm mạnh từ giữa tháng 10 khiến nhiều nhà máy nghiền mía để sản xuất đường thay vì ethanol cũng làm tăng nguồn cung, gây áp lực giảm giá.

Hình 4: Diễn biến giá đường thế giới.

- Bước sang năm 2024, nguồn cung dự kiến sẽ được phục hồi làm hạn chế đà tăng của giá đường. Theo World Bank, giá đường thế giới dự kiến giảm 5,7% svck trong niên vụ 2023/24. Sau đó, giá đường có thể tiếp tục giảm đáng kể hơn trong niên vụ 2024/25 (từ nửa cuối năm 2024 đến nửa đầu năm 2025) nhờ nguồn cung từ Ấn Độ và Thái Lan phục hồi khi hiện tượng thời tiết El Nino dự kiến sẽ kết thúc vào T4/24.

Diễn biến giá đường trong nước:

- Giá đường dự báo sẽ duy trì ổn định trong nửa đầu năm 2024, vì đa số các doanh nghiệp đường nội địa không còn nhiều hàng tồn kho do hầu hết sản lượng đường từ niên vụ 2022/23 đã được tiêu thụ và các nhà máy đường bắt đầu mùa vụ ép mía trong Q1/24.

- Nhưng về dài hạn thì giá đường có thể điều chỉnh theo giá đường thế giới, nhưng vẫn có thể duy trì ở mức cao hơn giai đoạn 2019-2021 nhờ thuế chống bán phá giá đối với đường nhập khẩu có nguồn gốc Thái Lan

Xét về triển vọng đầu ra của các sản phẩm đường, tiêu thụ đường của QNS dự kiến tiếp tục thuận lợi nhờ thuế phòng vệ thương mại ngành mía đường có hiệu lực tới T6/2026 giúp doanh nghiệp giành thị phần từ đường nhập khẩu. Bên cạnh đó, nhu cầu sử dụng đường nội địa vẫn còn dư địa tăng trưởng nhờ kỳ vọng tiêu dùng phục hồi và tăng trưởng tiêu thụ đường bình quân đầu người.

Về biên lợi nhuận gộp mảng đường của QNS sẽ có xu hướng giảm, bởi vì: (1) Chi phí nguyên liệu đầu vào tăng khi QNS nâng giá mua mía lên 1,1 triệu đồng/tấn từ niên vụ 2023/24 (+5% svck) để khuyến khích nông dân trồng mía, mở rộng vùng nguyên liệu trong bối cảnh giá đường ở mức cao và (2) giá bán đường bình quân dự báo sẽ giảm như các phân tích ở trên. Mặt khác, giá nguyên liệu đường thô để sản xuất đường RE dự báo sẽ giảm, nhưng sẽ không ảnh hưởng nhiều đến BLN gộp khi sản lượng đường RE chỉ chiếm khoản 10%.

4. Triển vọng kinh doanh của mảng sữa đậu nành.

- Từ đầu năm 2023 đến nay, giá đậu nành nằm trong xu hướng giảm nhờ sản lượng thu hoạch đậu nành thế giới tích cực hơn. Cụ thể, theo dự báo tháng 11/2023 của USDA, sản lượng đậu nành toàn cầu vụ 2023/24 có thể đạt ~400 triệu tấn (+7,5% yoy) - mức sản lượng cao nhất kể từ vụ 2018/19 đến nay - nhờ sự tăng trưởng sản lượng của Brazil (quốc gia sản xuất và xuất khẩu đậu nành lớn nhất thế giới). World Bank dự báo giá đậu nành trung bình năm 2023 giảm 8,9% yoy về mức 615 USD/tấn.

Hình 5: Biến động giá đậu nành thế giới.

- Mặc dù giá đậu nành thế giới giảm nhưng BLNG mảng sữa đậu nành của QNS trong năm 2023 chưa được hưởng lợi ngay vì còn lượng hàng tồn kho được chốt tại vùng giá cao ở nửa sau 2022 – đầu năm 2023.

- Nhưng bước sang năm 2024, áp lực chi phí đậu nành đối với QNS sẽ giảm bớt với các đơn đặt hàng và chốt giá trong năm 2023 – thời điểm giá đậu nành thế giới đã hạ nhiệt. Cụ thể, theo chia sẻ của QNS, doanh nghiệp đã chốt ~70% sản lượng đậu nành nhập khẩu cho năm 2024 vào tháng 7/2023 với giá nhập khẩu thấp hơn 4 – 8% svck. Nhờ vậy, biên lợi nhuận gộp mảng sữa của QNS sẽ được cải thiện trong năm 2024

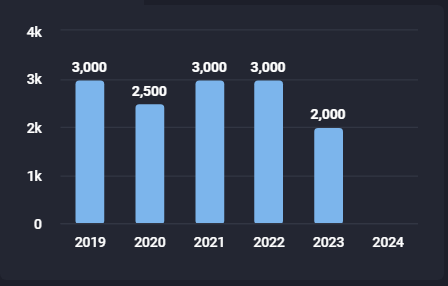

5. Tỷ lệ cổ tức tiền mặt của QNS kỳ vọng được ở mức cao.

- Đến cuối năm 2022, QNS đã cơ bản hoàn thiện hết các dự án đầu tư và bước vào giai đoạn tăng trưởng bền vững với chuỗi giá trị tương đối khép kín. Nhờ kết quả kinh doanh ổn định, QNS sở hữu lượng tiền và đầu tư tài chính ngắn hạn đạt hơn 6,4 nghìn tỷ đồngtại thời điểm cuối năm 2023 (chiếm hơn 53% tổng tài sản). Với giả định QNS không có các dự án đầu tư lớn mới trong giai đoạn dự phóng 2023 – 2028F thì dự báo cổ tức sẽ luôn duy trì được ở mức cao.

Hình 6: Lịch sử chi trả cổ tức bằng tiền của QNS.

6. P/E đang ở mức hấp dẫn.

Hình 7: Lịch sử P/E của QNS.

- Nhìn vào lịch sử P/E của QNS từ Q2/2021 đến nay thì có thể thấy P/E đang ở đáy trong khoảng thời gian quan sát, mặc dù ghi nhận mức lợi nhuận kỷ lục trong năm 2023. Điều này cho thấy QNS đang có mức định giá khá hấp dẫn và dư địa để tăng giá còn rất lớn.

Để biết chi tiết chiến lược mua/bán và cũng như các khuyến nghị khi có cơ hội. Anh/chị có thể liên hệ trực tiếp em .