1, Mảng Đường

-

Tình hình hoạt động:

- Doanh thu mảng đường 9 tháng đầu năm 2024 đạt 3.365 tỷ đồng (+4,0% YoY), với lợi nhuận trước thuế tăng mạnh 24,0% YoY, đạt 930 tỷ đồng.

- Sản lượng tiêu thụ đạt 170.000 tấn (-2,3% YoY) do khó khăn từ hạn ngạch nhập khẩu đường thô và chi phí nhập khẩu tăng cao.

-

Kế hoạch mở rộng:

- Dự án mở rộng nhà máy đường An Khê: Nâng công suất chế biến đường từ mía lên 25.000 TMN, với tổng mức đầu tư 1.169 tỷ đồng, triển khai từ tháng 11/2024 đến tháng 11/2027.

- Mở rộng vùng nguyên liệu: Diện tích vùng nguyên liệu sẽ tăng từ 30.000 ha hiện tại lên 40.000 ha vào niên vụ 2027/2028, giúp đảm bảo nguồn cung nguyên liệu mía ổn định và tăng trưởng sản lượng.

-

Dự báo 2025:

- Sản lượng tiêu thụ đường dự kiến đạt 254.513 tấn (+11,1% YoY).

- Doanh thu mảng đường ước tính đạt 4.907 tỷ đồng (+13,4% YoY) nhờ sản lượng tăng và giá bán bình quân đạt 19.281 đồng/kg.

-

Nhận định thị trường:

- Giá đường thế giới năm 2025 khó bứt phá nhưng sẽ neo ở mức cao do hiện tượng thời tiết La Nina ảnh hưởng đến năng suất mía tại các quốc gia lớn như Brazil.

- Giá đường thế giới năm 2025 khó bứt phá nhưng sẽ neo ở mức cao do hiện tượng thời tiết La Nina ảnh hưởng đến năng suất mía tại các quốc gia lớn như Brazil.

2, Mảng Sữa Đậu Nành

-

Tình hình hoạt động:

- Doanh thu 9 tháng đầu năm 2024 đạt 3.187 tỷ đồng (+2,6% YoY), với sản lượng tiêu thụ tăng 5% YoY, đạt 193 triệu lít.

- Biên lợi nhuận gộp đạt 38,6%, nhưng giá bán bình quân giảm 2,3% YoY do chính sách giảm giá nhằm kích cầu tiêu dùng trong bối cảnh toàn ngành cạnh tranh khốc liệt.

-

Thị trường và cạnh tranh:

- QNS hiện chiếm thị phần sữa đậu nành rất cao, đạt 88,6% (theo Nielsen). Tuy nhiên, áp lực gia tăng từ các loại sữa thực vật khác (như hạnh nhân, gạo) đang đặt ra thách thức cho tăng trưởng thị phần.

- Các đối thủ như Vinamilk và TH True Milk liên tục triển khai chương trình khuyến mãi quy mô lớn, làm gia tăng áp lực cạnh tranh.

-

Dự báo 2025:

- Sản lượng tiêu thụ dự kiến tăng nhẹ 1,5% YoY, đạt 258 triệu lít, nhưng giá bán bình quân được kỳ vọng duy trì ổn định.

- Doanh thu ước đạt 4.213 tỷ đồng, với biên lợi nhuận gộp cải thiện lên 41,8% nhờ giá nguyên liệu đầu vào (đậu nành) giảm 5% YoY.

-

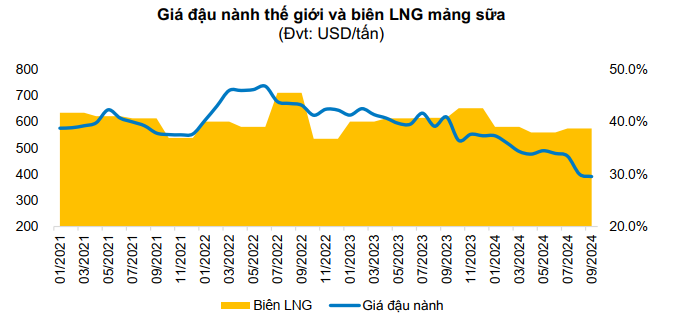

Lợi thế giá nguyên liệu:

- Chi phí nguyên liệu đậu nành chiếm khoảng 27-30% cơ cấu giá vốn. QNS chủ yếu nhập khẩu đậu nành (~70-80% tổng nhu cầu), do đó, dự báo giá đậu nành thế giới giảm sẽ giúp biên lợi nhuận cải thiện đáng kể trong năm 2025.

- Chi phí nguyên liệu đậu nành chiếm khoảng 27-30% cơ cấu giá vốn. QNS chủ yếu nhập khẩu đậu nành (~70-80% tổng nhu cầu), do đó, dự báo giá đậu nành thế giới giảm sẽ giúp biên lợi nhuận cải thiện đáng kể trong năm 2025.

3, Định giá và kết luận

- QNS là doanh nghiệp an toàn, tình hình tài chính tốt với tỷ lệ nợ thấp, DN trả cổ tức đều đặn, tuy nhiên giai đoạn sắp tới QNS sẽ khó để tăng trưởng mạnh như 2 năm vừa qua.

- Hiện tại, QNS đang được các CTCK định giá với giá mục tiêu 65.500 đồng/cp vào cuối năm 2025.

Anh chị nhà đầu tư quan tâm QNS vui lòng cmt hoặc ib để trao đổi nhé!