PVT có đội tầu hàng khô và hàng lỏng , giá cước quí 4 tính đến thời điểm này so với quí trước đã tăng trên 50% , đầu vào của PVT là dầu , hiện tại giá xăng dầu quí 4 lại thấp hơn quí 3 khoảng 7% . Như vậy có thể thấy biên lợi nhuận quí 4 của PVT sẽ rất lớn.

Kế hoạch năm nay của PVT :

Doanh thu : 6.800 tỷ

Lợi nhuận : 538 tỷ

Thực tế dự kiến :

Doanh thu : 10.000 tỷ

Lợi nhuận : 1.400 tỷ .

Căn cứ vào đâu tính như vậy ?

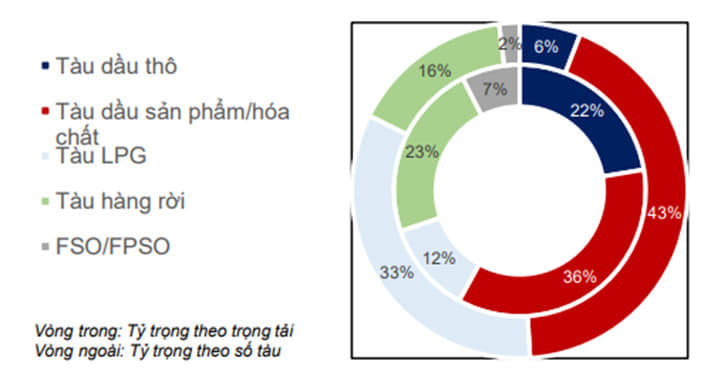

PVT có 4 đội tàu :

-

tàu chở khí hóa lỏng

-

Tàu chở dầu

-

tàu chở hóa chất

-

tầu chở hàng khô

Với tổng công suất 1.35 triệu DWT , tăng 35% so với năm 2022 .

Hiện nay giá cước chở khí hóa lỏng quí 4 đã tăng 2.7 lần so với quí 1 , đội tầu chở khí hóa lỏng của PVT công suất đã tăng từ 100.000 DWT lên 200.000 DWT

Giá cước tầu chở dầu bình quân quí 3 là 800 , 2 tháng quí 4 đã lên bình quân 1200

Giá cước hàng khô bình quân quí 3 là 1200 thì 2 tháng quí 4 bình quân là 1800 .

Như vậy cước vận tải khí hóa lỏng tăng cao nhất được 2.7 lần , còn dầu và hàng khô 0.5 lần .

Do chưa có bctc nên chỉ ước chừng về lợi nhuận thông qua thông tin trên báo và thông tin của thế giới , muốn biết rõ ràng cần phải đến trực tiếp công ty tìm hiểu thêm .

Blantic dry (cước vận chuyển hàng khô (rời)) tăng. Còn chỉ báo cươc vận chuyển hàng lỏng không tăng mấy. PVT nhận thấy tiềm năng này nên đầu tư tàu hàng rời từ 16 lên 22%.

Tức là tăng tỷ trọng mảng này lên, đó là key thơm nhất của PVT. Các năm tới khi đội tàu khủng + giá cước cao.

PVT không sóng thần mới lạ. ![]()

![]()

![]()