Lâu lắm rồi mới có một chút đánh giá về một cổ phiếu, hi vọng ai ai cũng tham khảo được để có cho bản thân thêm góc nhìn phân tích.

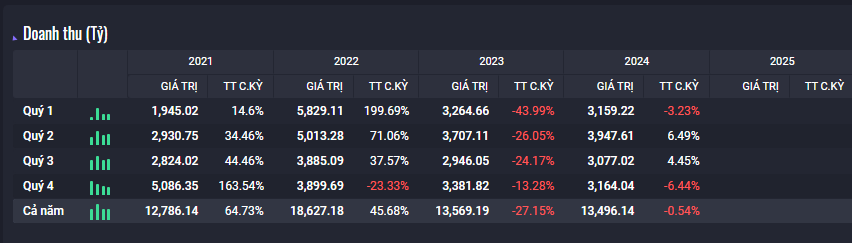

Kết thúc FY2024, LNST của REE giảm -9% YoY do ảnh hưởng của El Nino lên thủy điện cũng như thị trường văn phòng suy yếu.

Một vài bên Analyst dự báo rằng REE sẽ ghi nhận tăng trưởng trong FY2025 lên tới 31% nhờ vào:

- Thủy điện phục hồi

- Doanh thu bất động sản tăng mạnh nhờ dự án Light Square

- Mảng M&E tăng trưởng nhờ các hợp đồng lớn ký kết tại sân bay Long Thành và sân bay Nội Bài

Xét trên cấu trúc lợi nhuận của REE, mảng năng lượng đang chiếm hơn 50% trọng số. Với mình, REE đã có một xu hướng tăng trưởng về KQKD chạm ĐỈNH LỢI NHUẬN vào 2022-2023. Tính chất tuy không phải chu kỳ như các ngành nghề khác, nhưng cấu trúc lợi nhuận doanh nghiệp gần như đã chạm tới đỉnh cao.

Đánh giá trên từng mảng của REE:

- Mảng năng lượng, đặc biệt là năng lượng tái tạo sẽ KHÓ có bất ngờ ngay trong 2025.

- Mảng M&E vẫn duy trì tốc độ ổn định chứ chưa có sức đột biến trong 2025.

- Mảng Bất động sản sẽ là nhân tố chính cần theo dõi, đặc biệt là khi REE đã có kế hoạch kinh doanh cho 2025 này phụ thuộc nhiều vào dự án Light Square (đã có khách hàng đặt cọc rồi)

=> KQKD có đột biến và cải thiện lớn nhất nằm ở Bất động sản

Nếu theme tăng trưởng chính đã phụ thuộc vào Bất động sản nhiều thì sẽ phù hợp cho những ai giỏi về ngành, quan tâm được tới dòng tiền tốt. Cá nhân mình cho rằng chỉ phù hợp để lướt, trading qua lại chứ không phù hợp để đầu tư thêm.

UPSIDE không lớn hơn DOWNSIDE nên cách tốt nhất là chờ chiết khấu hoặc loại bỏ khỏi rổ theo dõi luôn.

Các anh Analyst bảo là định giá bèo lắm cũng phải 82. Mình thì thấy từ 72 lên 82 cũng không hấp dẫn lắm, nào về 65 thì có vẻ cân nhắc được. Dẫu sao thì cũng có tăng trưởng, chỉ là động lực lớn nhất không nằm ở mảng chiếm tỷ trọng lớn thôi.