- Thông tin doanh nghiệp

Công ty Cổ phần Cơ Điện Lạnh (REE Corporation) được thành lập năm 1977, tiền thân là Xí nghiệp Quốc doanh Cơ Điện Lạnh. REE là một tập đoàn kinh doanh đa ngành, hoạt động trong các lĩnh vực như năng lượng, nước, môi trường, bất động sản và dịch vụ cơ điện (M&E).

Hiện tại, REE sở hữu tổng công suất điện là 696 MW và công suất cấp nước 446.200 m³/ngày. Công ty cũng quản lý hơn 130.000 m² diện tích văn phòng cho thuê. Trụ sở chính của REE đặt tại tòa nhà E.town 5, 364 Cộng Hòa, quận Tân Bình, TP. Hồ Chí Minh.

2. Kết quả kinh doanh

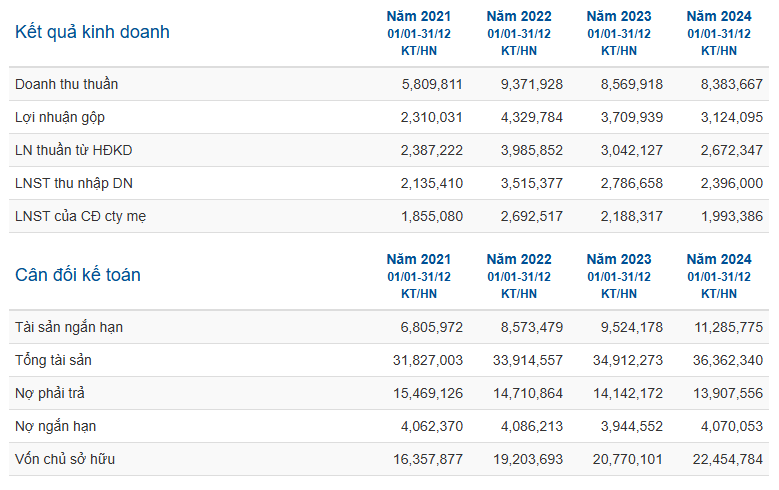

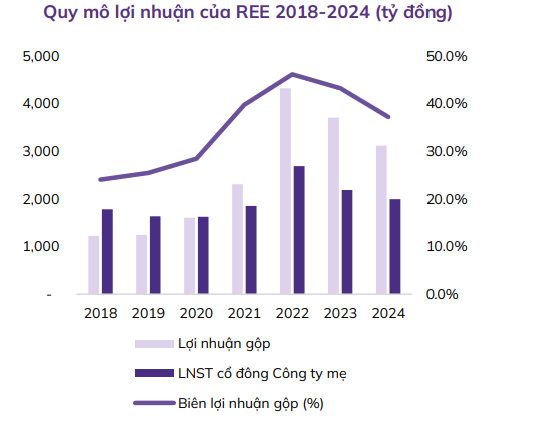

Trong quý 4 năm 2024, Công ty Cổ phần Cơ Điện Lạnh (REE) ghi nhận kết quả kinh doanh tích cực với doanh thu thuần đạt 2.334 tỷ đồng, tăng 13% so với cùng kỳ năm trước.

Lợi nhuận sau thuế trong kỳ đạt 883 tỷ đồng, tăng 37% so với cùng kỳ.

Sự tăng trưởng này chủ yếu đến từ mảng cơ điện lạnh, với doanh thu đạt 693 tỷ đồng, tăng 21% so với cùng kỳ năm trước.

Thị trường bất động sản khởi sắc và các dự án hạ tầng tăng tốc đã tạo điều kiện thuận lợi cho mảng này ghi nhận doanh thu và lợi nhuận khả quan

3. Tiềm năng doanh nghiệp

- Nền tảng tài chính vững chắc, hiệu quả hoạt động cao

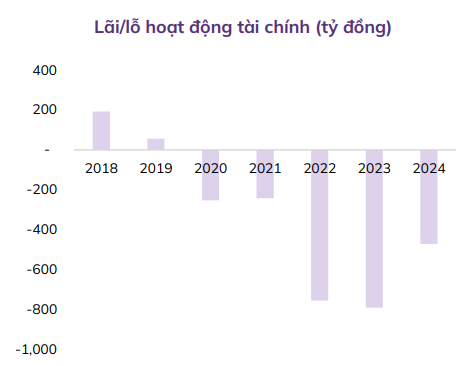

REE duy trì một nền tảng tài chính vững chắc nhờ tối ưu hóa chi phí và gia tăng nguồn thu từ các hoạt động tài chính. Trong quý 4/2024, chi phí bán hàng và quản lý doanh nghiệp (QLDN) của công ty giảm mạnh còn 233 tỷ đồng (-32,3% svck), nhờ vào việc cắt giảm chi phí vận hành và tối ưu hóa quy trình quản lý. Song song đó, doanh thu tài chính trong kỳ tăng 67,3% svck, đạt 108 tỷ đồng, chủ yếu nhờ vào sự gia tăng mạnh của lãi tiền gửi (+79,8% svck), đạt 63,8 tỷ đồng, trong bối cảnh lượng tiền gửi của công ty tăng đáng kể. Ngoài ra, khoản cổ tức và lợi nhuận được chia cũng tăng lên 31,1 tỷ đồng (+16,3% svck), cho thấy hiệu quả từ các khoản đầu tư chiến lược của công ty.

Bên cạnh đó, chi phí tài chính giảm còn 190 tỷ đồng (-16,8% svck), trong đó chi phí lãi vay giảm còn 181 tỷ đồng (-16,2% svck), phản ánh xu hướng giảm đòn bẩy tài chính của công ty. Nhờ các yếu tố trên, lợi nhuận thuần từ hoạt động kinh doanh của REE tăng mạnh lên 976 tỷ đồng (+43,3% svck), đánh dấu một bước tiến quan trọng trong hiệu suất hoạt động của doanh nghiệp.

- Động lực tăng trưởng từ các mảng kinh doanh chủ chốt

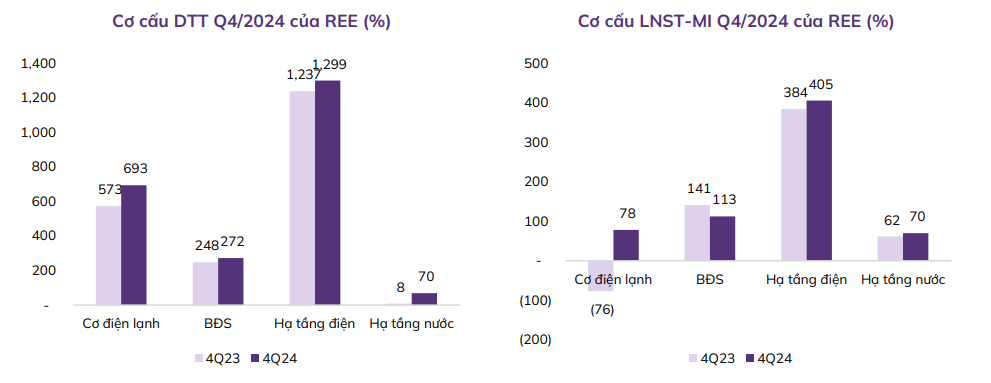

REE tiếp tục ghi nhận quý tăng trưởng thứ ba liên tiếp với LNST cổ đông Công ty mẹ (LNST-MI) đạt 679 tỷ đồng (+34,8% svck), nhờ sự phục hồi và phát triển tích cực của các mảng kinh doanh chính. Mảng điện, chiếm tỷ trọng lớn nhất trong cơ cấu lợi nhuận, đạt 405 tỷ đồng LNST-MI (+5,4% svck), tương ứng 60,8% tổng lợi nhuận. Đặc biệt, sự hồi phục của nhóm thủy điện nhờ điều kiện thủy văn thuận lợi từ hiện tượng La Niña quay trở lại đã đóng góp đáng kể vào kết quả tích cực này.

Mảng cơ điện lạnh cũng có sự bứt phá mạnh mẽ khi đạt 78 tỷ đồng LNST-MI, trong khi cùng kỳ năm trước ghi nhận khoản lỗ 76 tỷ đồng. Sự thay đổi này đến từ việc REE trúng thầu nhiều dự án có giá trị lớn, đặc biệt là Dự án Sân bay Long Thành, giúp backlog hợp đồng ký mới của công ty tăng lên hơn 4.000 tỷ đồng tính đến cuối năm 2024. Đây là tín hiệu tích cực, cho thấy triển vọng phát triển mạnh mẽ của mảng cơ điện lạnh trong các năm tiếp theo.

Ngoài ra, mảng hạ tầng nước cũng có kết quả khả quan với 70 tỷ đồng LNST-MI (+12,5% svck), chiếm 10,5% cơ cấu lợi nhuận. Điều này phản ánh hiệu quả từ các khoản đầu tư vào hệ thống nước sạch, khi nhu cầu sử dụng nước ngày càng gia tăng trong bối cảnh đô thị hóa phát triển. Tuy nhiên, mảng bất động sản có dấu hiệu chững lại khi chỉ đạt 113 tỷ đồng LNST-MI (-20,1% svck), do ảnh hưởng từ tiến độ chậm trễ của Dự án The Light Square. Mặc dù vậy, sự đi vào vận hành của E.Town 6 trong năm 2024 đã giúp giảm bớt áp lực lên mảng này.

- Chiến lược đầu tư dài hạn, mở rộng lĩnh vực năng lượng

REE tiếp tục đẩy mạnh chiến lược đầu tư dài hạn vào lĩnh vực năng lượng, đặc biệt là thủy điện và điện gió. Trong năm 2024, công ty đã thực hiện một loạt các thương vụ đầu tư quan trọng, bao gồm mua 99,99% cổ phần tại CTCP Thủy điện Trà Khúc 2 (TK2) với tổng giá trị 277 tỷ đồng và tăng sở hữu tại

CTCP Điện gió Duyên Hải (DHWP) lên 70% với khoản đầu tư gần 119 tỷ đồng. Ngược lại, công ty đã điều chỉnh danh mục đầu tư bằng cách giảm sở hữu tại CTCP Nhiệt điện Phả Lại (PPC) thông qua việc chuyển nhượng hơn 7,3 triệu cổ phần, giúp tối ưu hóa cơ cấu đầu tư và tập trung hơn vào các dự án tiềm năng.

Đặc biệt, REE còn có 733 tỷ đồng đầu tư vào chứng khoán kinh doanh, trong đó 696,2 tỷ đồng đầu tư vào cổ phiếu VIB. Tại mức giá hiện tại, khoản đầu tư này đang mang lại cho REE khoản lãi ước tính hơn 543 tỷ đồng, tạo ra nguồn thu đáng kể từ hoạt động tài chính.

- Tình hình tài chính lành mạnh, nợ vay giảm dần

REE duy trì vị thế tài chính vững chắc với lượng tiền mặt và tiền gửi ngân hàng lên đến 5.964 tỷ đồng (+73,5% so với cuối năm 2023), chiếm 16,4% tổng tài sản. Điều này giúp công ty có đủ nguồn lực để chủ động mở rộng đầu tư mà không quá phụ thuộc vào nguồn vốn vay.

Các khoản phải thu của công ty cũng giảm mạnh xuống còn 3.129 tỷ đồng (-17,2% so với cuối năm 2023), cho thấy khả năng thu hồi công nợ tốt hơn. Tuy nhiên, công ty vẫn duy trì mức dự phòng rủi ro với 468,6 tỷ đồng trích lập cho các khoản phải thu khó đòi, trong đó hơn 400 tỷ đồng thuộc về mảng cơ điện lạnh.

Chi phí xây dựng cơ bản dở dang của REE giảm nhẹ xuống 1.453 tỷ đồng (-9,7% so với cuối năm 2023), do dự án E.Town 6 đã hoàn thành và đi vào vận hành. Tuy nhiên, các khoản đầu tư vào điện gió và thủy điện lại có xu hướng tăng mạnh, đặc biệt là các dự án Điện gió Duyên Hải, Thủy điện Thác Bà 2, Trà Khúc 2 và Thượng Kon Tum. Điều này cho thấy REE tiếp tục ưu tiên mở rộng mảng năng lượng tái tạo để tận dụng xu hướng chuyển đổi năng lượng xanh.

Mặt khác, tổng nợ vay của công ty tiếp tục có xu hướng giảm dần, chỉ còn 10.397 tỷ đồng (-3,2% so với cuối năm 2023), với hệ số D/E giảm từ 0,73 lần (năm 2021) xuống còn 0,46 lần (cuối năm 2024). Đáng chú ý, trong số này, 2.303 tỷ đồng là nợ vay trái phiếu sẽ đáo hạn vào năm 2029, giúp công ty có dư địa tài chính ổn định trong trung và dài hạn.

- Triển vọng phát triển bền vững trong tương lai

REE đang có những bước đi vững chắc trong việc mở rộng mảng năng lượng tái tạo, tối ưu hóa danh mục đầu tư và nâng cao hiệu quả hoạt động kinh doanh. Với backlog hợp đồng cơ điện lạnh hơn 4.000 tỷ đồng, sự phục hồi của mảng thủy điện và chiến lược đầu tư vào năng lượng tái tạo, REE được dự báo sẽ tiếp tục duy trì đà tăng trưởng ổn định trong các năm tới.

Ngoài ra, với lợi thế tài chính mạnh mẽ, công ty có khả năng mở rộng thêm các dự án lớn mà không gặp áp lực tài chính quá lớn. Sự dịch chuyển của REE sang các lĩnh vực bền vững như điện gió, thủy điện và hạ tầng nước sẽ giúp công ty đón đầu xu hướng thị trường, củng cố vị thế dẫn đầu trong ngành.

Tóm lại, REE không chỉ sở hữu nền tảng tài chính vững chắc mà còn có chiến lược phát triển rõ ràng, tập trung vào các lĩnh vực tiềm năng. Điều này tạo nên động lực tăng trưởng dài hạn, giúp công ty duy trì vị thế hàng đầu trong ngành cơ điện lạnh và hạ tầng năng lượng tại Việt Nam.

4 Định giá cổ phiếu

Định giá của hệ thống TopFIN dành cho REE theo phương pháp định giá DCF Chiết khấu dòng tiền với WACC 12%. Và hệ số định giá EV/EBITDA trung bình ngành đang quanh 9.8.

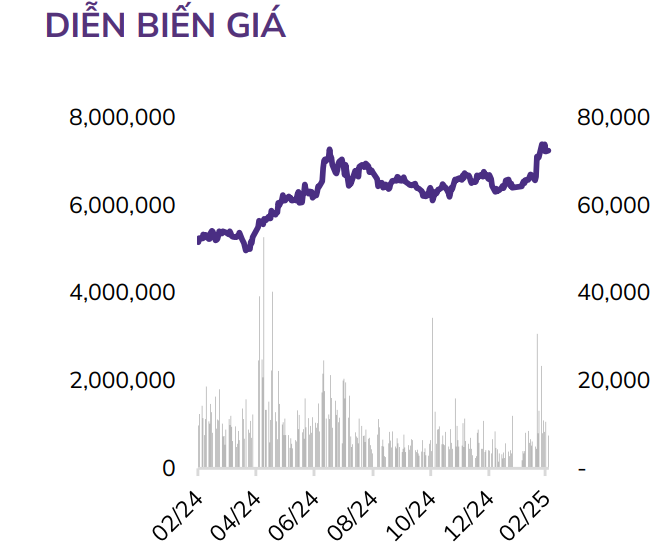

Mức định giá giá trị cổ phiếu REE TopFIN dự tính quanh 87,540 VNĐ/ cp cao hơn 24% so với 70.700 VNĐ/ cp mức giá hiện tại. Mức định giá cổ phiếu tương đối hấp dẫn, NĐT có thể ưu tiên theo dõi chờ mua đặc biệt khi cổ phiếu kích hoạt được tín hiệu mua trên Bảng dòng tiền tự động TopFIN.