Review BCTC quý 4 VPBank

I-Tình hình hoạt động kinh doanh

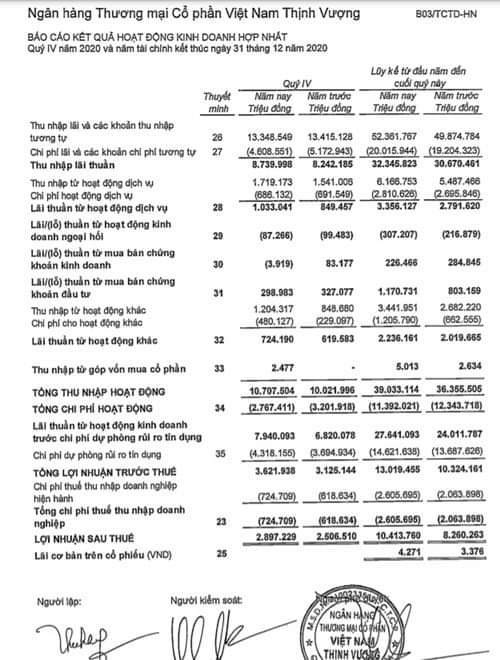

Lợi nhuận sau thuế quý 4 2020 của VPB đạt 2897 tỷ, tăng 28.7% so với quý 3 2020 và tăng 15.2% so với cùng kỳ 2019, trong đó:

-Thu nhập lãi thuần quý 4 2020 đạt 8,740 tỷ đồng tăng 6.04% so với cùng kỳ 2019, nguyên nhân do khoản chi phí lãi quý 4 2020 giảm 10.9% . Lãi thuần từ hoạt động dịch vụ đạt 1,033 tỷ đồng tăng 21.6% so với cùng kỳ 2019. Lãi thuần từ hoạt động khác đạt 724 tỷ đồng, tăng 16.7% so với cùng kỳ 2019

-Đồng thời chi phí hoạt động giảm 13.6% và chi phí dự phòng rủi ro tín dụng quý 4 2020 tăng 16.9% so với cùng kỳ 2019

Tính đến thời điểm 31/12/2020, tăng trưởng tín dụng đạt 13.2% so với thời điểm 31/12/2019 còn cách xa so với hạn mức tăng trưởng 19-23% mà NHNN giao phó.

Chỉ số CIR( tỷ trọng chi phí hoạt động/ doanh thu ) quý 4 2020 ở mức 25.85%, cả năm ở mức 29.19% chỉ số này vẫn luôn nằm trong xu hướng giảm trong suốt 5 năm gần nhất chứng tỏ khả năng quản lý và ứng dụng công nghệ đã đem lại những hiệu quả thực tế cho việc tăng hiệu quả hoạt động của NH

Hệ số NIM (thu nhập lãi thuần/tài sản sinh lãi) lũy kế 2020 đạt 8.71 % giảm 0.7 điểm % so với 2019 tuy nhiên đây vẫn là mức NIM cao nhất trong các bank (NIM toàn ngành ngân hàng 2019 ở mức 3.56%), nguyên nhân đến từ hoạt động cho vay tiêu dung cá nhân với lãi suất cao (từ 20-40%/năm) của FE Credit

II-Cơ cấu tài chính

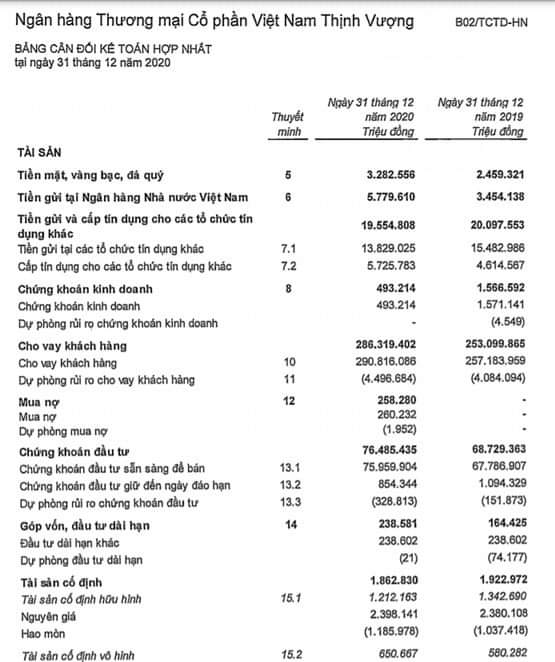

Tính đến 31/12/2020 tổng tài sản ngân hàng đạt 419 ngàn tỷ đồng, tăng 11.1% . Cho vay khách hàng đạt 286.3 nghìn tỷ đồng, tăng 13.2%. Tiền gửi của khách hàng đạt 233.4 nghìn tỷ, tăng 9.1% so với thời điểm đầu năm.

Tỷ lệ nợ xấu ở mức 3.4% đứng đầu ngành ngân hàng, nguyên nhân cũng đến từ hoạt động của FE Credit, . Tuy nhiên tỷ lệ này gần như giữ nguyên so với thời điểm đầu kỳ 2020, nợ xấu nhóm 5 cũng gần như ko thay đổi trong khi tín dụng tăng trưởng 13.2% chứng tỏ khả năng quản lý nợ của ngân hàng là tương đối tốt

Chi phí dự phòng rủi ro tín dụng 2020 ở mức 4,318 tỷ đồng, tăng 16.9% so với 2019 tuy nhiên tỷ lệ bao phủ nợ xấu chỉ

ở mức 43.5%, giảm 6 điểm % so với 2019

III-Đánh giá triển vọng

-Về môi trường vĩ mô ngành ngân hàng thì sẽ tiếp tục được hưởng lợi do định hướng cắt giảm lãi suất điều hành của ngân hàng nhà nước

-Cùng với sự phục hồi của nền kinh tế trong năm 2021 thì hoạt động cho vay tiêu dung cá nhân của FE Credit cũng được hưởng lợi đáng kể, từ đó tác động tích cực đến lợi nhuận của VPBank

-Thời gian tới cùng với VIB, TCB, ACB thì VPB cũng nằm trong danh sách các ứng cử viên tiềm năng trong cuộc chơi nới room ngoại lên mức 49% theo hiệp định EVFTA

=>Tổng kết lại thì về chất lượng tài sản cũng như kỳ vọng thì VPB trong 2021 chưa phải là ưu tiên hàng đầu để đầu tư dài hạn trong ngành ngân hàng