Chào các bác trên diễn đàn F247,

Nhiều người vẫn hay nói với Rùa: “Đầu tư giá trị chỉ áp dụng được ở Mỹ thôi, cụ Buffett mà sang Việt Nam đầu tư chứng cũng sấp mặt! VNI chỉ có cờ bạc, phân tích làm gì cho mệt!”.

Hôm nay, nhân một ngày tháng 6/2026 thảnh thơi ngồi ngắm bảng điện, Rùa muốn cùng các bác nhìn lại chuyến “đi chợ” lịch sử của bản thân vào giai đoạn khủng hoảng thuế quan tháng 4/2025 (cách đây hơn 1 năm). Hy vọng câu chuyện thực tế này sẽ tiếp thêm chút niềm tin cho anh em theo trường phái Tích sản & Đầu tư giá trị (Value Investing).

1. Cú sập kinh hoàng tháng 4/2025: Khi đám đông tháo chạy, tại sao Rùa dám “bắt dao rơi” với quy mô lớn?

Chắc anh em vẫn chưa quên chuỗi ngày đen tối của hơn 1 năm trước. Thị trường hoảng loạn cực độ, VnIndex bốc hơi 20% chỉ trong vài phiên, hàng loạt cổ phiếu từ midcap đến bluechip bị tống tháo, chiết khấu sâu từ 30% - 50%.

Thay vì “chạy mất dép” hay cắt lỗ bằng mọi giá như phần lớn tài khoản trên thị trường lúc bấy giờ, Rùa lại chọn cách giải ngân cực kỳ mạnh tay. Cơ sở nào để Rùa tự tin đối đầu với số đông vào thời điểm đó?

-

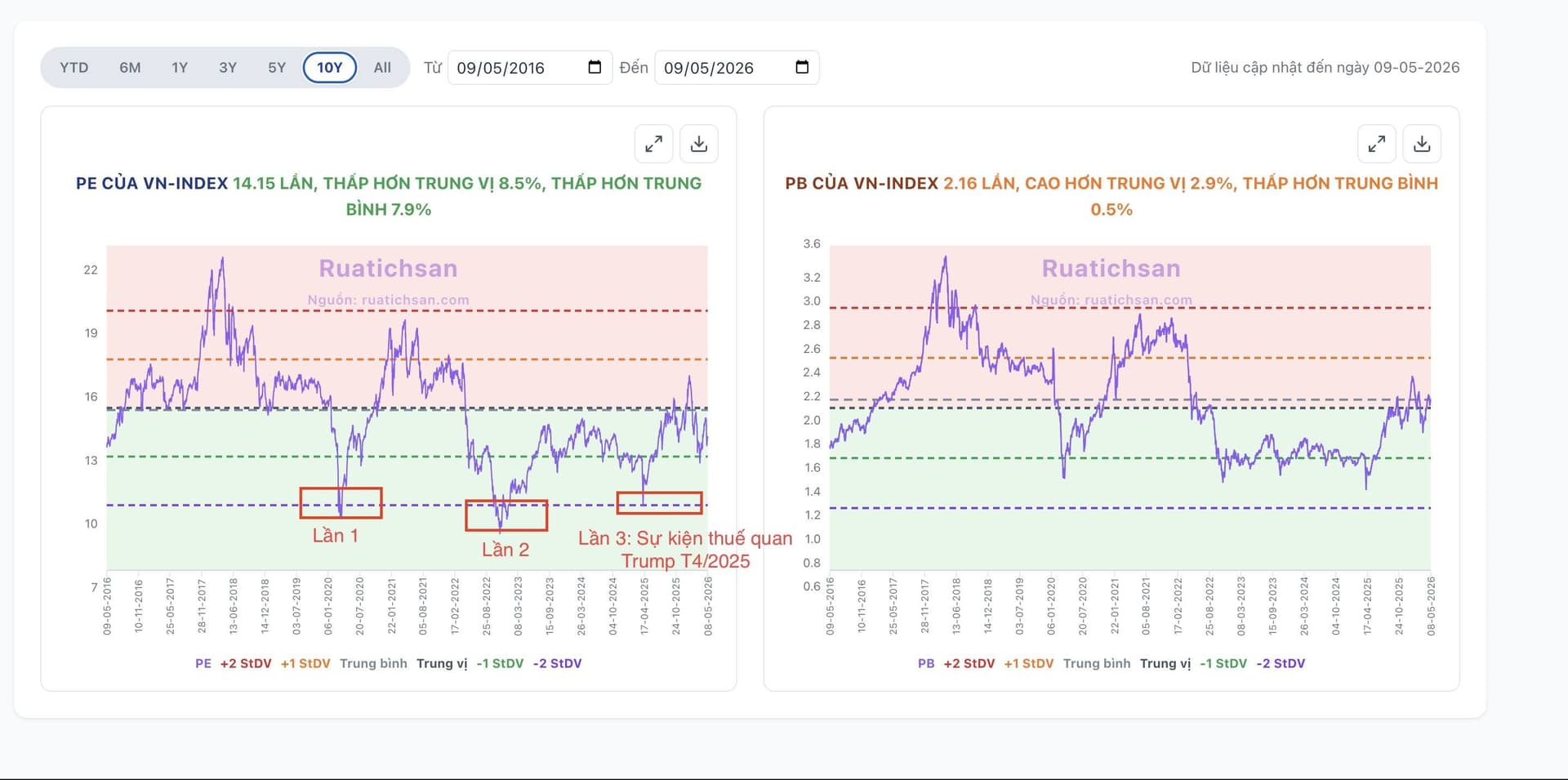

Vùng định giá “10 năm có 3 lần”: Khi đó, VnIndex P/E chạm mức 10.86 lần (quanh vùng -1 độ lệch chuẩn). Lịch sử dữ liệu 10 năm qua chỉ có đúng 3 lần VNI về vùng giá rẻ mạt này. P/B cũng chạm đáy tương tự.

-

Core kinh doanh bất biến: Xác suất giảm sâu hơn nữa là cực thấp khi nền tảng vĩ mô và kết quả kinh doanh (KQKD) của các doanh nghiệp top đầu vẫn rất khỏe. Thuế quan có thể là câu chuyện tâm lý ngắn hạn, nhưng nội lực của nhiều doanh nghiệp nội địa gần như không bị ảnh hưởng.

![]() Kết luận: Cơ hội lớn hơn rủi ro rõ rệt. Đó chính là deal đầu tư tuyệt vời cho tầm nhìn 1 - 3 năm.

Kết luận: Cơ hội lớn hơn rủi ro rõ rệt. Đó chính là deal đầu tư tuyệt vời cho tầm nhìn 1 - 3 năm.

2. THAM LAM KHI NGƯỜI KHÁC SỢ HÃI

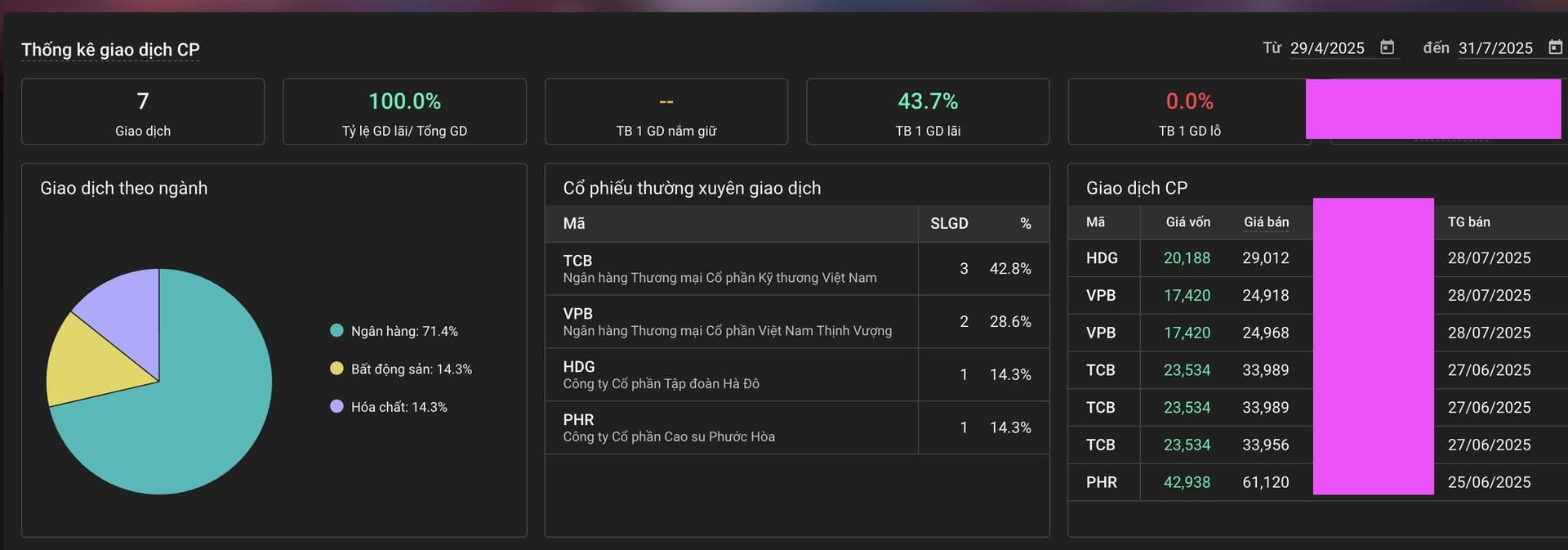

Lúc bấy giờ, mặc kệ bảng điện đỏ lửa và tiếng gào thét của đám đông, Rùa dồn lực gom mạnh 6 mã chiến lược và nhiều mã khác nữa:

-

ACB & TCB (Cặp bài trùng Bank tư nhân): Thuộc nhóm “công thủ toàn diện”, tăng trưởng mạnh mà phòng thủ cũng tốt. Thuế quan có thể ảnh hưởng nhẹ đến tệp khách hàng của họ, nhưng định giá lúc đó quá rẻ để từ chối.

-

ACB công thủ toàn diện như tranh vẽ

-

TCB thì gần như TOP 1 ngành bank

-

-

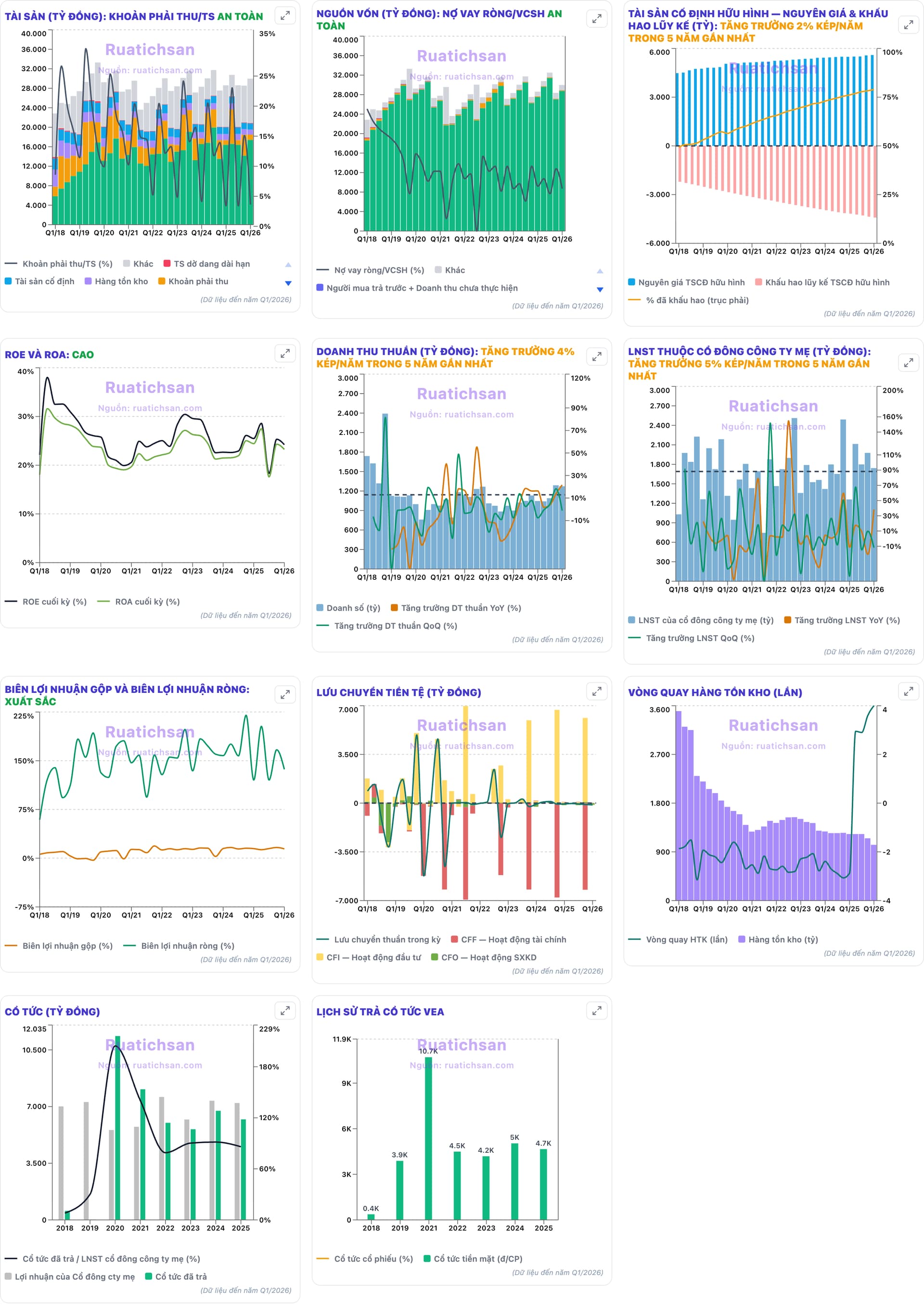

VEA & QNS (Pháo đài phòng thủ siêu hạng): VEA hưởng lợi lớn từ dòng tiền cổ tức đều đặn của 3 liên doanh xe máy/ô tô độc quyền. Trả cổ tức đều đặn 4,500-5,200đ mỗi năm. Tiền mặt thì cả 16,000 tỷ, nợ vay ròng -60%

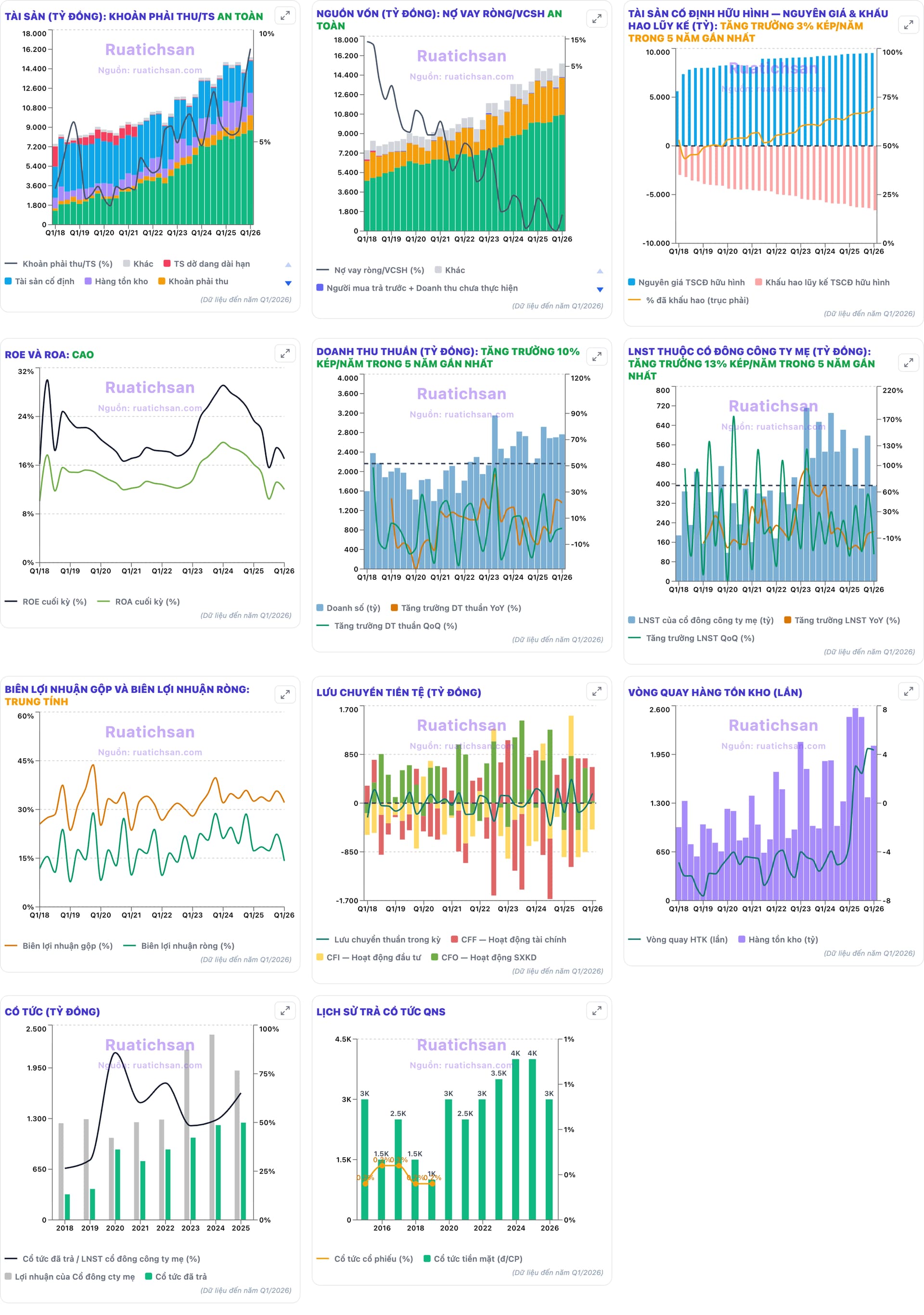

- QNS nắm trùm thương hiệu sữa Fami, thị trường chủ yếu là nội địa nên né hoàn toàn bão thuế quan. Mua vùng đáy đó, tỷ suất cổ tức nhận được lên tới 10% - 14%, gấp 2-3 lần gửi tiết kiệm. QNS thì tiền mặt nhiều, nợ ròng thời điểm đó -43%, cổ tức đều đặn 4,000đ mỗi năm và có thể tăng trưởng cổ tức trong tương lai

- QNS nắm trùm thương hiệu sữa Fami, thị trường chủ yếu là nội địa nên né hoàn toàn bão thuế quan. Mua vùng đáy đó, tỷ suất cổ tức nhận được lên tới 10% - 14%, gấp 2-3 lần gửi tiết kiệm. QNS thì tiền mặt nhiều, nợ ròng thời điểm đó -43%, cổ tức đều đặn 4,000đ mỗi năm và có thể tăng trưởng cổ tức trong tương lai

-

HDG (Core điện vững như bàn thạch): Thuế quan có làm người dân ngừng bật điều hòa, ngừng dùng điện không? Chắc chắn là không. Rùa nhặt giá 22 (trước chia), sau chia về 20, rẻ như cho. HDG còn có nhiều dự án BĐS tiềm năng như Charm Villa và nhiều quỹ đất đắc địa khác nữa

-

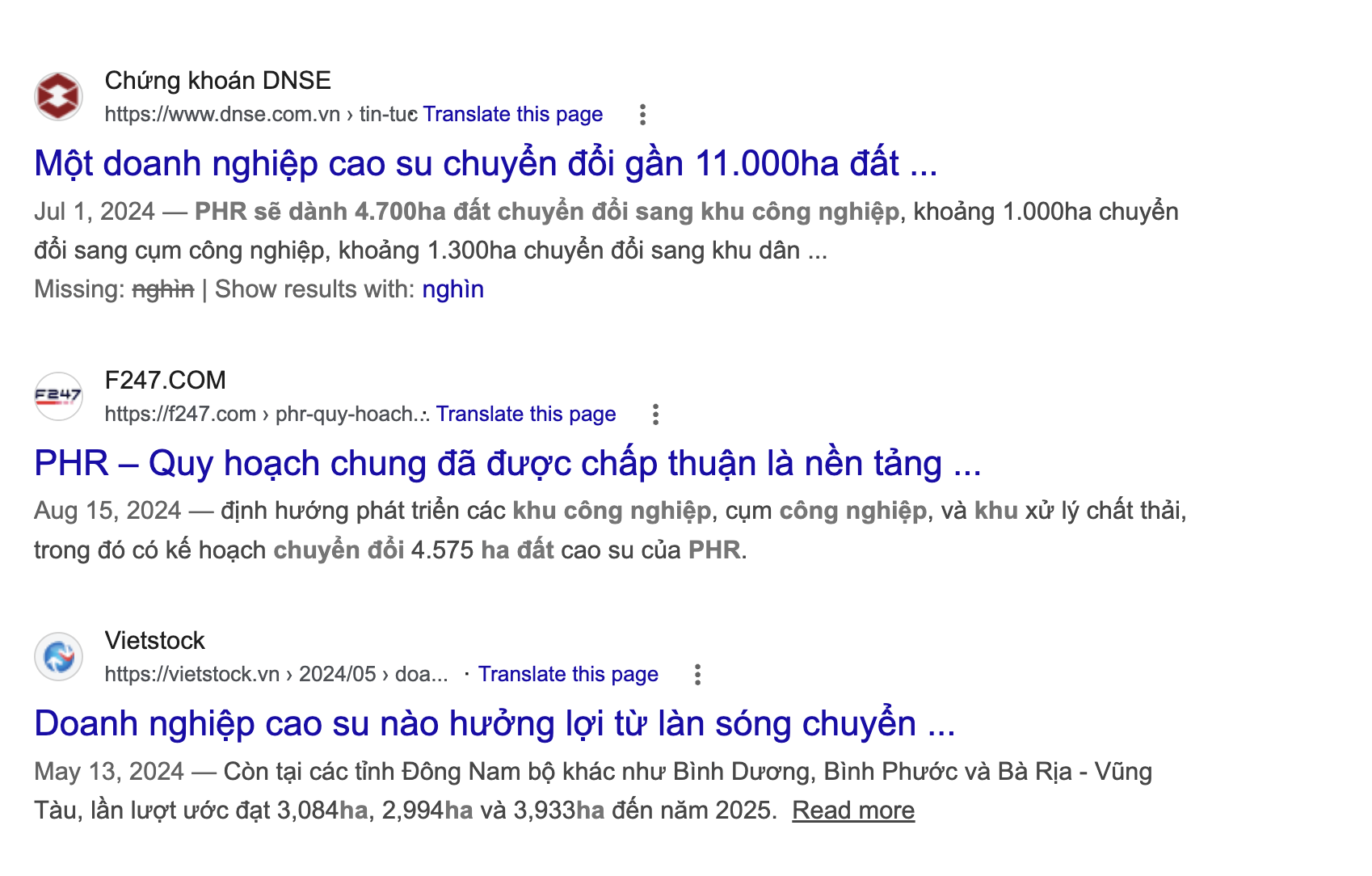

PHR (Vua đất khu công nghiệp): Sở hữu hàng nghìn ha cao su có thể chuyển đổi sang BĐS KCN. Thuế quan ảnh hưởng FDI ngắn hạn, nhưng dài hạn quỹ đất sạch kia là “mỏ vàng” vô giá vì giá trị đất chỉ có tăng trong tương lai, chuyển đổi 1 ha cao su sang BĐS KCN đã có ngay gần 2 tỷ/ha rồi. Rùa lên tàu giá 43.

Các doanh nghiệp khác Rùa giải ngân như VPB, HDB…v.v cũng xuất sắc tương tự.

Cái kết ngọt ngào: Chỉ sau 2-3 tháng khi thị trường cân bằng trở lại, danh mục này đã đem về hiệu suất sinh lời lên đến 40% - 50%. Và tính đến thời điểm hiện tại (tháng 6/2026), đây vẫn là những cỗ máy in tiền bền vững cho tài khoản của Rùa.

3. Ba “vũ khí tối thượng” quyết định thành bại của một Nhà đầu tư giá trị

Từ trải nghiệm xương máu qua các chu kỳ khủng hoảng, Rùa đúc kết ra 3 yếu tố cốt lõi để sống sót và kiếm tiền bền vững trên TTCK Việt Nam:

- KỶ LUẬT SẮT: Dù đầu tư theo trường phái nào, không có kỷ luật bạn sẽ bị tâm lý đám đông cuốn trôi ở vùng đáy (bán tháo) và hưng phấn quá đà ở vùng đỉnh (đu đỉnh).

- KIẾN THỨC NỀN TẢNG: Hiểu rõ doanh nghiệp làm gì, lợi thế cạnh tranh ở đâu, triển vọng thế nào… sẽ là “liều thuốc trợ tim” giúp các bác tự tin MÚC khi thị trường lãng quên hoặc định giá dưới giá trị.

- DỮ LIỆU “BIẾT NÓI”: Đây là chỗ dựa lý trí vững chắc nhất để gạt bỏ cảm xúc. Nhờ có dữ liệu lịch sử P/E, P/B của VnIndex và các doanh nghiệp, Rùa mới dám xuống tiền quyết liệt. (Các bác nào lười tính toán có thể qua bên ruatichsan.com đăng ký tài khoản, trên đó có sẵn data định giá P/E, P/B, P/S lịch sử của toàn thị trường để tra cứu cho tiện nhé).

Lời kết: Đầu tư giá trị - Đi chậm nhưng an nhàn!

Hiện tại là tháng 6/2026, hành trình của Rùa vẫn tiếp diễn. Phương châm vẫn vậy: Cứ bền bỉ đi nhặt nhạnh các doanh nghiệp tốt dưới giá trị để tạo “biên an toàn” (Margin of Safety) dày nhất, kê gối ngủ ngon.

Vừa rồi tài khoản lại nổ thêm tiền cổ tức từ VIB, Rùa lại tiếp tục chiến lược “mỡ nó rán nó”, tái đầu tư thẳng vào HDG và NTC. Đầu tư giá trị đúng nghĩa đem lại sự an nhàn các bác ạ!

Các bác đánh giá sao về cơ hội của trường phái đầu tư giá trị tại TTCK Việt Nam ở thời điểm hiện tại? Liệu có phải cứ phân tích là thua “đội lái”?

Tiện tay cho Rùa xin 1 like, 1 follow ủng hộ để Rùa có động lực lên tiếp các bài phân tích/định giá doanh nghiệp cụ thể phục vụ anh em nhé! Chúc các bác đầu tư thành công!