STB & EIB CÓ HẤP DẪN ĐỂ ĐẦU TƯ KHÔNG?

Sacombank và Eximbank đều có 1 điểm chung, đó là trải qua nhiều sóng gió trong quá khứ, đều phải thực hiện đề án tái cấu trúc. Nhưng 2 nhà băng hiện đang ở 2 vị thế khác nhau. Hiện tại Sacombank thì gần như hoàn thành đề án và bước vào 1 chu kỳ tăng trưởng mạnh mẽ. Còn Eximbank thì chỉ mới bắt đầu tái cấu trúc bản than mình sau thập kỹ hỗn độn. Và cả 2 đều có rất nhiều triển vọng để chúng ta cân nhắc đầu tư cổ phiếu!

EXIMBANK – KẾT THÚC THẬP KỶ “HỖN ĐỘN”!

Còn nhớ các năm trong quá khứ, đại hội cổ đông của Eximbank lúc nào cũng là tâm điểm dư luận báo chí trong mùa đại hội cổ đông thường niên. Không phải là những điều đẹp đẽ, thay vào đó là những tranh cãi, lộn xộn, cãi nhau dẫn đến Eximbank chẳng thể nào tổ chức được Đại hội 1 cách thành công. Không nghị quyết – không tờ trình nào được thông qua, dẫn đến sự vô định trong đường lối phát triển trong gần 10 năm.

Giờ đây, thập kỷ hỗn độn của Exim đã chấm dứt khi nhà GELEX đã tham gia vào và Đại hội cổ đông 2025 mới đây cũng tổ chức rất thành công, nhiều quyết sách thông qua với sự đồng thuận lên tới 99%.

1. Eximbank không hề “rỗng ruột”

Cần nhấn mạnh rằng, Eximbank từng là cái tên vượt mặt các NHTM khác trong quá khứ như ACB, Sacombank, Techcom bank… Thế mạnh của Excim đó là mảng thanh toán xuất nhập khẩu. Mặc dù kết quả kinh doanh không ấn tượng do rối loạn thượng tầng, nhưng Eximbank vẫn sở hữu ~240.000 tỷ tài sản, Lợi nhuận mỗi năm vẫn đạt 4 – 5 nghìn tỷ. Đặc biệt, Eximbank có 1 tệp Khách Hàng lâu năm lớn, phủ rộng tại địa bàn TPHCM. Đây chính là cốt lõi!

2. Sự hiện diện của GEX

Chắc có lẽ cũng chính vì thế nên cổ đông lớn tranh giành nhau để kiểm soát ngân hàng này. Tuy nhiên, tình trạng này đã chấm dứt khi đầu 2025, NHNN đã chấp thuận cho Gelex mua Eximbank và tham gia vào điều hành, các cổ đông khác cũng thoái lui. Đây là 1 bước ngoặc lớn!

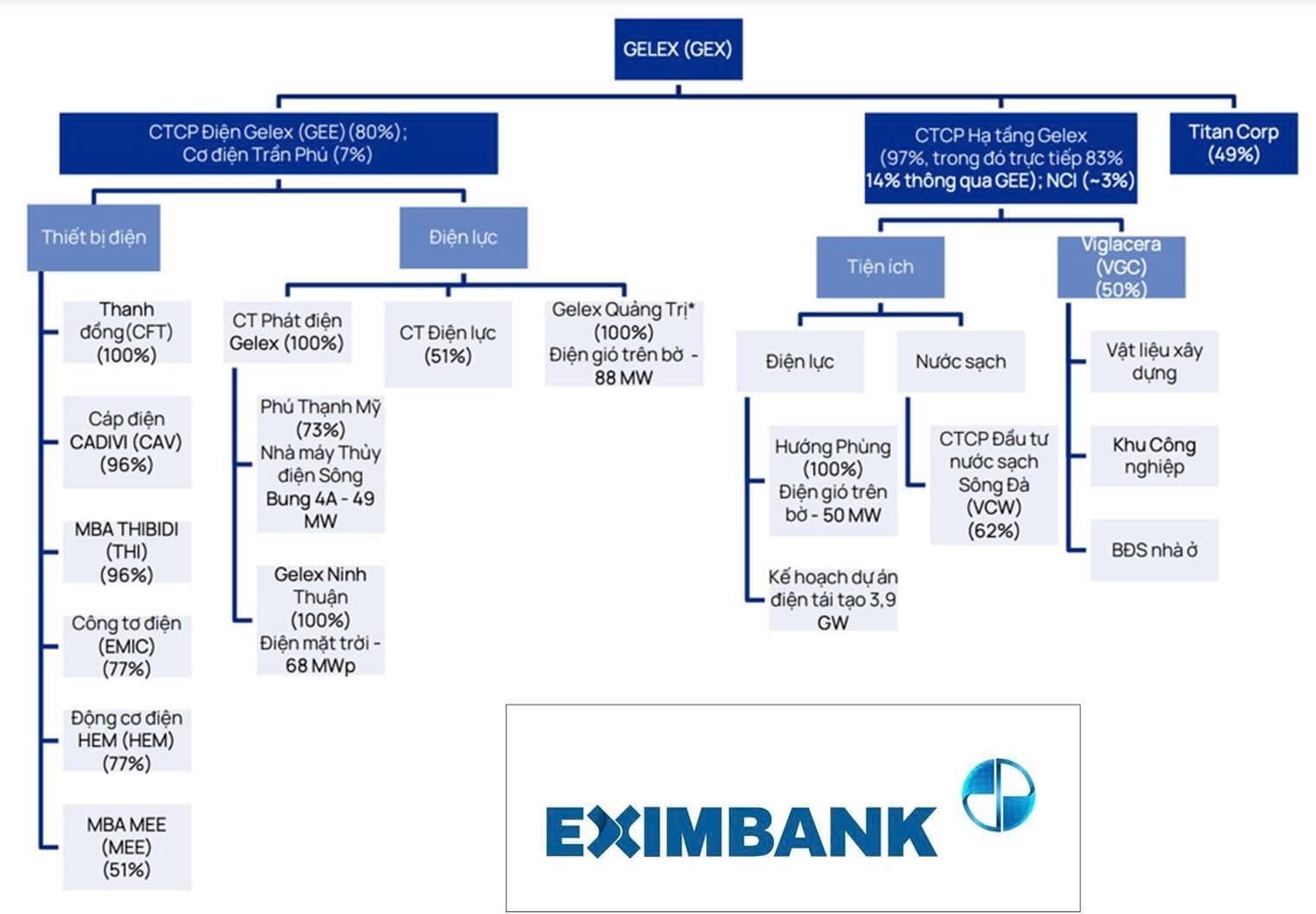

Nếu ai chưa biết về tập đoàn GELEX:

GEX trước đây là DN nhà nước nhưng Bộ công thương đã thoái vốn từ 2015. Giờ đây GEX chuyển sang mô hình tập đoàn tư nhân đa ngành, hoạt động chính ở mảng sản xuất công nghiệp & hạ tầng thông qua các công thành viên như Cáp điện Cadivi, thiết bị điện EMIC, máy biến áp THIBIDI, động cơ điện HEM, Vật liệu xây dựng & Khu công nghiệp Viglacera… Vị thế của GEX trên thị trường là không nhỏ và khá nổi tiếng trên thị trường chứng khoán với cái tên: “Nhóm Tuấn Mượt”

Sự xuất hiện của GEX không chỉ chấm dứt hỗn loạn thượng tầng cổ đông tại Eximbank, mà kỳ vọng sẽ là 1 mối quan hệ win – win.

- Với vị thế GEX đang có, sẽ giúp cho Eximbank khai thác được tệp khách hàng rộng lớn, đặc biệt là khu vực miền Bắc, nơi mà Exim chưa chạm tới được trong quá khứ.

- Về phía GEX, mảnh ghép cuối cùng còn thiếu của hệ sinh thái Tuấn Mượt đó là 1 tổ chức tài chính, vai trò sắp xếp vốn cho các hoạt động của tập đoàn. Và Eximbank như mảnh ghép vừa vặn đó

Hãy nhìn rộng ra trên thị trường, có lẽ ai cũng đều thấy các tập đoàn lớn đều sẽ có 1 tổ chức tài chính phía sau. Ví như họ Đông Âu có Masan – Vingroup thì có đối tác là Techcombank; Viejet – Sovico thì có HDBank; FPT cũng là cổ đông lớn của TPBank…Vậy cặp đôi EIB – GEX cũng là case thú vị đáng để chúng ta chờ đợi lắm!

3. Kỳ đại hội đặc biệt của Eximbank

Bây giờ hãy quay ngược thời gian trở lại vài tháng. Vào ngày 29/4, Eximbank đã tổ chức Đại hội cổ đông rất thành công. Đặc biệt, hãy nhìn qua các nội dung tại kỳ đại hội này

Về cơ cấu HĐQT

Chủ tịch HĐQT: ông Nguyễn Cảnh Anh và Phó CT HĐQT là bà Đỗ Hà Phương. Ba ứng viên mới được đề cử vào là người của GELEX: Đó là ông Phạm Tuấn Anh, ông Hoàng Thế Hưng và bà Phạm Thị Huyền Trang.

Trong đó, ông Phạm Tuấn Anh từng đảm nhiệm nhiều vị trí cao tại công ty thành viên của GELEX. Hiện nay, ông là Phó Tổng giám đốc CTCP Điện lực GELEX (GELEX Electric), Tổng giám đốc CTCP Chế tạo Điện cơ Hà Nội (HEM).

Về mục tiêu kinh doanh

- LNTT 5.188 tỷ (tăng 23.8% so với cùng kỳ) – cao nhất từ trước đến nay

- Dư nợ tín dụng đạt 195.500 tỷ (tăng 16,2%) và tỷ lệ nợ xấu giảm xuống 1,99%. Tập trung vào thế mạnh mảng xuất nhập khẩu. Đầu tư lớn cho chuyển đổi số

- Khóa room ngoại 6%, dời hội sợ chính ra phía Bắc!

Cái đặc biệt ở đây đó là tỷ lệ thông qua gần như tuyệt đối: các tờ trình đều ở mức 92 – 99%! Con số này cho thấy tính đồng thuận cao và thập kỷ chia rẽ - kìm hãm Eximbank đã chấm dứt.

Hiệu quả kinh doanh thì có lẽ phải cần thời gian đến chứng minh và đánh giá. Nhưng nếu thành công, thì giá của cổ phiếu EIB sẽ bật mạnh!

SACOMBANK – “CHIẾC VÒNG KIM CÔ” ĐƯỢC THÁO RA

Nếu Eximbank đang ở giai đoạn đầu của 1 đề án tái cấu trúc, thì Sacombank đang ở giai đoạn cuối của quá trình này. Hoàn thành đề án tái cấu trúc nợ xấu là nhiệm vụ bắt buộc mà STB phải làm trước khi nghĩ đến những câu chuyện tăng trưởng hay đua top với các Nhà Băng khác như ACB, TCB hay MBBank…

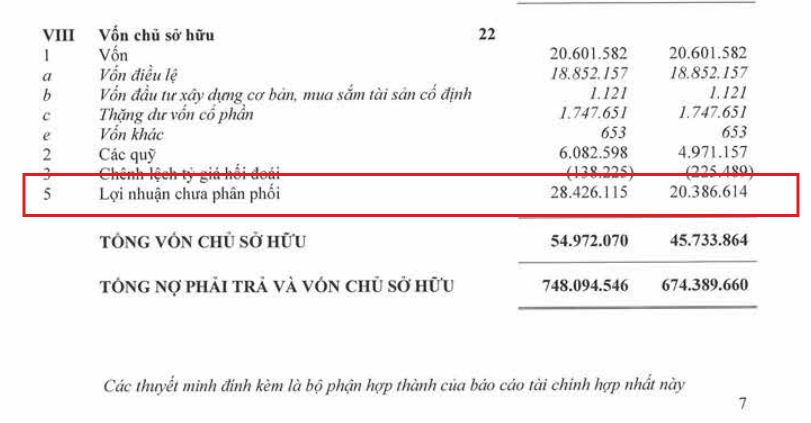

Làm ăn hiệu quả, tính đến cuối 2024 LNST chưa phân phối của STB lên đến hơn 28 nghìn tỷ, nhưng cổ đông chẳng được sờ vào chút nào trong con số khổng lồ này**.** Sang 2025, cơn mưa giải hạn đã đến. STB đã bổ sung tờ trình vào tại liệu ĐHCĐ 2025 (diễn ra vào 25/4), đó là chia cổ tức bằng cổ phiếu. Tất nhiên, vẫn phải chờ NHNN phê duyệt nữa. Nhưng nếu được duyệt, 1 chương mới tăng trưởng của Sacombank sẽ bắt đầu

Vai trò của tăng vốn điều lệ

Xét về bối cảnh ngành, việc tăng vốn là xu thế tất yếu của cả ngành Ngân Hàng. Kỷ nguyên mới mở ra, vai trò của Ngân Hàng là đầu tàu bơm vốn ra để thúc đẩy kinh tế vươn mình. Việc tăng vốn để đáp ứng nhu cầu của thị trường (mục tiêu tăng trưởng tín dụng năm nay toàn ngành khá cao ~ 15 – 16%/năm) mà còn đảm bảo tỷ lệ an toàn hoạt động.

- Với các bank quốc doanh: VCB chia cổ tức đến gần 50%. CTG chia đến 44%. Với BID thì phát hành riêng lẻ dự kiên thu về ~ 4.800 tỷ.

- Với các Bank tư nhân: MBB sẽ chia cổ tức 35%, ACB chia 25% (15% cp – 15% tiền), SHB chia 36%, MSB chia 20%… TCB thì đang tìm đối tác chiến lược để bán vốn…

Nhìn lại STB thì thật tủi thân, từ quy mô tài sản đến lợi nhuận thì STB luôn trong top 10 ngân hàng nhưng về quy mô vốn thì cực kỳ lép vế, chỉ có 18 nghìn tỷ (thấp hơn cả MSB, OCB và TPB)

STB ngang hàng về quy mô tài sản với ACB, nhưng Lợi nhuận 2024 chỉ hơn 12.000 tỷ, kém gấp đôi ACB (hơn 21.000 tỷ). Chắc có lẽ ai cũng sẽ nhận ra**, vấn đề của STB đó là không có VỐN MỚI để làm ăn! Và có lẽ STB hiện đã không còn vừa vặn với chiếc áo “vốn” cũ kĩ nữa rồi.**

Vì thế, Tôi cho rằng việc tăng vốn lần này là rất quan trọng, không chỉ giải khát cơ hạn hán cổ tức của cổ đông, mà là bản lề quan trọng để Sacom tăng trưởng lợi nhuận 1 cách xứng tầm so với với các ngân hàng khác.

Điều gì sẽ xảy ra khi chiếc vòng kim cô được tháo

Phương án xử lý cổ phiếu của ông Trầm Bê và thu hồi nợ xấu.

Đây là vướn mắc cuối cùng trong đề án xử lý nợ xấu, rất nhiều tin đồn về việc sẽ đấu giá lượng 32.5% cổ phần này ở mức giá khá cao (trên 40.000 đồng/cp). Nhưng cũng nhiều nguồn tin cho rằng sẽ chẳng có buổi đấu giá nào cả, thay vào đó là sự trở lại của người đại diện lượng 32.5% này. Người đó là ai thì chúng ta vẫn phải chờ đợi. Riêng có 1 sự chắc chắn, đó là Sacombank đã trình Ngân Hàng Nhà Nước phương án và đang chờ phê duyệt

Những khoản thu nhập bất thường sẽ giúp lợi nhuận Sacombank đột biến

Đối với các khoản nợ thuộc Khu công nghiệp Phong Phú, Sacombank đã bán đấu giá thành công khoản nợ sau 18 phiên đấu giá trong năm 2023, với giá bán là 7.934 tỷ đồng, cao hơn so nghĩa vụ nợ của khách hàng. Đến nay, Sacombank đã thực thu hồi 1.587 tỷ đồng và dự kiến sẽ thu hồi đầy đủ trong năm 2025.

Kế hoạch kinh doanh 2025 tăng trưởng

Cho năm nay, STB đặt mục tiêu lợi nhuận trước thuế 14.650 tỷ đồng, tăng 15% so với kết quả 2024. Dư nợ tín dụng đạt 614.000 tỷ đồng, tăng 14%. Tỷ lệ nợ xấu kiểm soát dưới 2%.

Đây là kế hoạch được đưa ra dựa trên vốn cũ. Nếu được tăng vốn mạnh từ 18.000 tỷ lên gần 40.000 tỷ (cộng thêm lượng 28.000 tỷ Lơi nhuận sau thuế chưa phân phối hiện tại). Con số lợi nhuận các năm sau chắc chắn tăng trưởng mạnh!

Cập nhật về tình hình kinh doanh nửa năm 2025, Sacombank tiếp tục duy trì đà tăng trưởng: Doanh thu hoạt động và lợi nhuận trước thuế tăng trưởng trên 20% so với cùng kỳ. Lợi nhuận sau thuế 6 tháng đạt hơn 5.000 tỷ đồng. Tỷ lệ nợ xấu (NPL) hiện tại giảm còn khoảng 1,5%, thấp hơn trung bình ngành (khoảng 2%). Đây là kết quả khá lạc quan và triển vọng.

TỔNG KẾT

Cả 2 cổ phiếu EIB và STB là những case đầu tư thú vị, cùng 1 đích đến là tái cấu trúc thành công, nhưng người mới làm còn người sắp về đích.

- EIB thì vẫn giao dịch quanh vùng 23, một vùng giá quá ổn để mua tích lũy. Với triển vọng còn nhiều!

- Với STB đã tăng bất chấp những rủi ro thị trường chung lên vùng 45 - 47. Giá thì tăng nhiều nhưng đừng quên rằng, STB đang có 28.000 tỷ LNST chưa phân phối. Nếu chia hết lượng này, tức tăng vốn gấp 2.5 lần, vốn điều lệ sẽ ngang với các ngân hàng khác như ACB. Giá sau chia có thể sẽ chiết khấu giảm về 20 – 30. Vùng này thì lại là hấp dẫn về mặt định giá nếu so với các triển vọng sắp tới

Nếu là 1 NĐT trung hạn, đừng bỏ qua case đầu tư này nhé!

Trân trọng