1. Mất đi chỗ dựa tài chính chiến lược từ 2012

Công ty Cổ phần Địa ốc Sài Gòn Thương Tín (SCR) từng là viên gạch quan trọng trong hệ sinh thái của ông Đặng Văn Thành – người sáng lập ngân hàng Sacombank và tập đoàn TTC Group. Tuy nhiên, biến cố năm 2012 khiến ông Thành phải rời khỏi STB, dẫn đến hệ sinh thái TTC không còn được “hậu thuẫn tài chính” như trước.

Kể từ đó, SCR lâm vào tình trạng thiếu hụt nguồn vốn, ảnh hưởng nặng đến tiến độ triển khai các dự án và kéo dài tình trạng giao dịch dưới mệnh giá suốt hơn một thập kỷ, ngoại trừ giai đoạn “sóng BĐS” 2021–2022.

2. Danh mục dự án lớn – nhưng hiệu quả chưa như kỳ vọng

Hiện tại, SCR đang triển khai một loạt dự án quy mô lớn, trong đó nổi bật có:

-

Dự án Đảo Kim Quy (Đồng Nai): Diện tích 48 ha với hơn 570 căn biệt thự và nhà phố, tổng mức đầu tư 7.200 tỷ đồng. Theo kế hoạch, doanh thu tiềm năng có thể đạt 9.000 tỷ, lãi gộp kỳ vọng ~1.800 tỷ đồng, mở bán đợt chính từ cuối 2026.

-

TTC Plaza Đà Nẵng: Tổ hợp thương mại – khách sạn – căn hộ du lịch nằm ở vị trí chiến lược ngay trung tâm TP. Đà Nẵng. Đặc biệt, Aeon Mall đã thuê toàn bộ phần khối đế thương mại. 126 căn hộ du lịch và 150 phòng khách sạn dự kiến hoạt động cuối 2025 – đầu 2026.

-

Selavia (Phú Quốc): Dự án 290 ha có tổng vốn đầu tư 35.000 tỷ, SCR tham gia với vai trò hợp tác đầu tư một phần. Mức vốn SCR góp vào khoảng 2.245 tỷ.

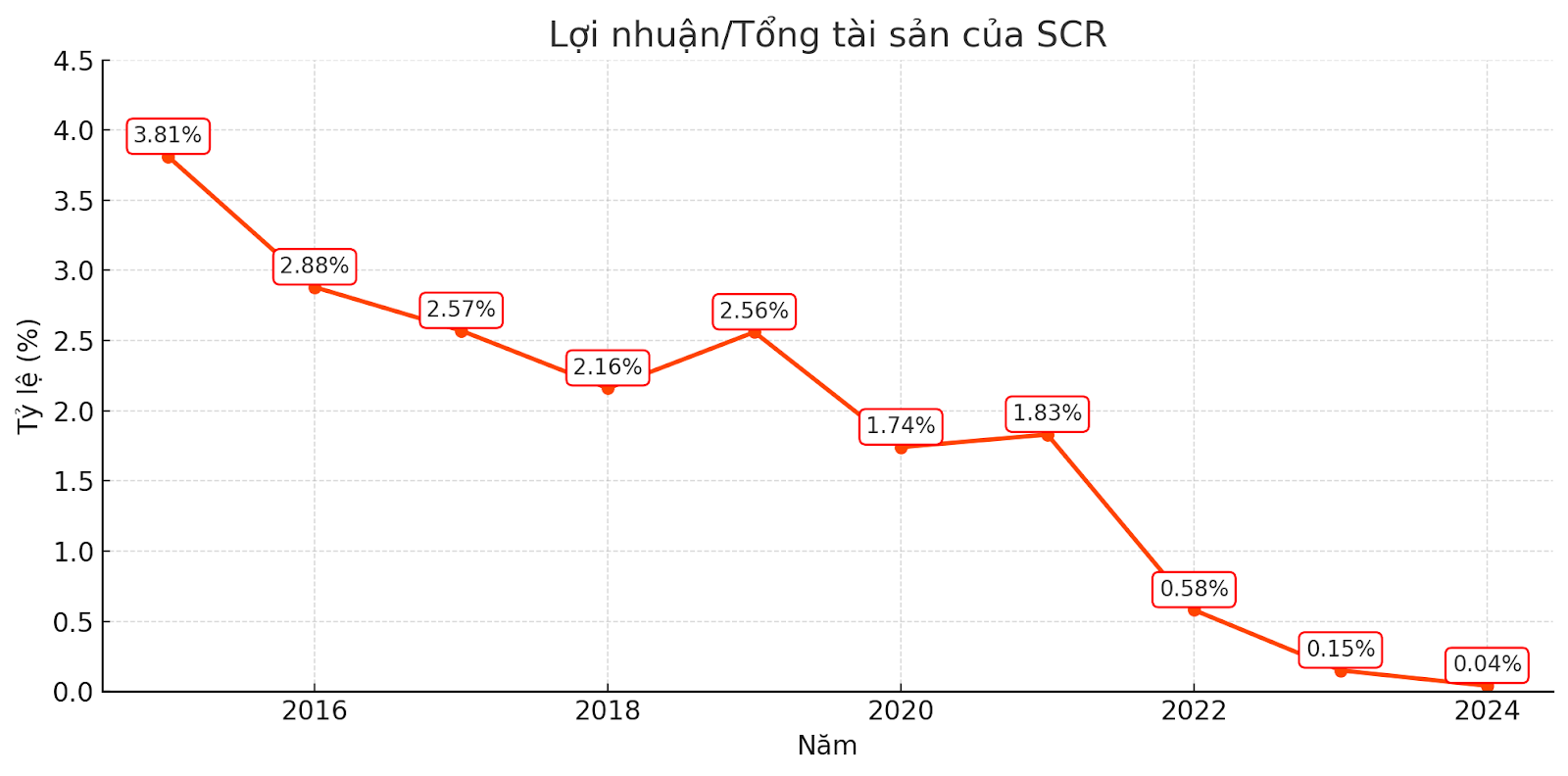

3. Quy mô tài sản lớn nhưng hiệu quả sinh lời thấp

Dù tổng tài sản đạt gần 12.000 tỷ đồng (cuối Q1/2025), nhưng SCR nhiều năm qua không duy trì được tỷ suất sinh lời tương xứng. ROA trong suốt 10 năm hiếm khi vượt mốc 4%. Mục tiêu lợi nhuận trước thuế năm 2025 chỉ khoảng 50 tỷ đồng – tương đương lợi nhuận trên tài sản ~0,4%, phản ánh hiệu suất thấp hơn mặt bằng ngành bất động sản.

4. Áp lực dòng tiền & nghi vấn chuyển dòng vốn nội bộ

SCR đang mang khoản nợ tài chính hơn 3.700 tỷ trong khi lượng tiền mặt chỉ khoảng 200 tỷ – không đủ để trả chi phí lãi vay/năm. Đáng chú ý, công ty có khoản cho vay lên đến 1.600 tỷ đồng, chủ yếu là với các đơn vị cùng hệ sinh thái TTC. Điều này đặt ra nghi vấn về việc dòng vốn được luân chuyển không hiệu quả hoặc mang tính rút ruột tiềm ẩn.

5. Những tín hiệu mới có thể xoay chuyển cục diện?

Gần đây, thị trường lan truyền hai thông tin đáng chú ý, nếu chính xác sẽ thay đổi toàn diện bức tranh tài chính của SCR:

![]() Thứ nhất, tòa nhà trụ sở Sacombank – trước đây thuộc sở hữu cá nhân ông Thành – đã chuyển về sở hữu của SCR và ký hợp đồng thuê trị giá 600 tỷ cho 5 năm, thanh toán một lần. Số tiền này có thể được ghi nhận trong BCTC quý 2/2025 dưới dạng “người mua trả tiền trước”, giúp cải thiện mạnh dòng tiền và chất lượng tài sản ngắn hạn.

Thứ nhất, tòa nhà trụ sở Sacombank – trước đây thuộc sở hữu cá nhân ông Thành – đã chuyển về sở hữu của SCR và ký hợp đồng thuê trị giá 600 tỷ cho 5 năm, thanh toán một lần. Số tiền này có thể được ghi nhận trong BCTC quý 2/2025 dưới dạng “người mua trả tiền trước”, giúp cải thiện mạnh dòng tiền và chất lượng tài sản ngắn hạn.

![]() Thứ hai, dự án Tân Vạn (đang âm thầm triển khai) được cho là đã bán sỉ 2/3 diện tích và thu về khoản tiền khoảng 6.000 tỷ. Nếu điều này chính xác, SCR có thể trả hết toàn bộ nợ vay, lột xác thành doanh nghiệp tài chính lành mạnh, tự chủ vốn và đủ lực để tái đầu tư.

Thứ hai, dự án Tân Vạn (đang âm thầm triển khai) được cho là đã bán sỉ 2/3 diện tích và thu về khoản tiền khoảng 6.000 tỷ. Nếu điều này chính xác, SCR có thể trả hết toàn bộ nợ vay, lột xác thành doanh nghiệp tài chính lành mạnh, tự chủ vốn và đủ lực để tái đầu tư.

6. Tổng kết: SCR – Từ cổ phiếu “xương rồng” thành “hoa nở”?

SCR từng là cái tên khiến nhiều nhà đầu tư nản lòng, nhưng với hai thông tin thị trường đầy tiềm năng kể trên, kết hợp cùng danh mục dự án đang bước vào giai đoạn thương mại hóa, cổ phiếu này đang có cơ hội viết lại câu chuyện tăng trưởng.

Nếu thông tin được xác nhận, SCR hoàn toàn có thể trở thành “HHS thứ hai” – một cú nước rút từ 7.x lên 15–16 trong vòng 6 tháng không phải là điều xa vời.