Cánh chim lạ SA GIANG.

Cổ phiếu không dễ tiếp cận nhưng nếu đã mua được tại vùng giá rẻ thì nó chẳng khác gì chai rượu vang hảo hạng cất tủ mà để càng lâu thì càng đắt giá, càng thơm ngon.

= = =

Sa Giang là một trong những cổ phiếu mà chúng tôi thấy rất hấp dẫn gần đây khi nghiên cứu về doanh nghiệp này, một doanh nghiệp mặc dù nhỏ nhưng “go global” rất mạnh mẽ và khả năng mang USD về là rất xuất sắc, hơn rất nhiều các ông lớn đang niêm yết trên sàn.

Sa Giang với mặt hàng bán nội địa chủ lực là bánh phồng tôm đặc sản hương vị Đồng Tháp, gần đây SGC đang mở rộng sản xuất sang các sản phẩm khác trong phân khúc như Phở, bánh phở hữu cơ đang mang lại nguồn tăng trưởng doanh thu rất lớn.

= = =

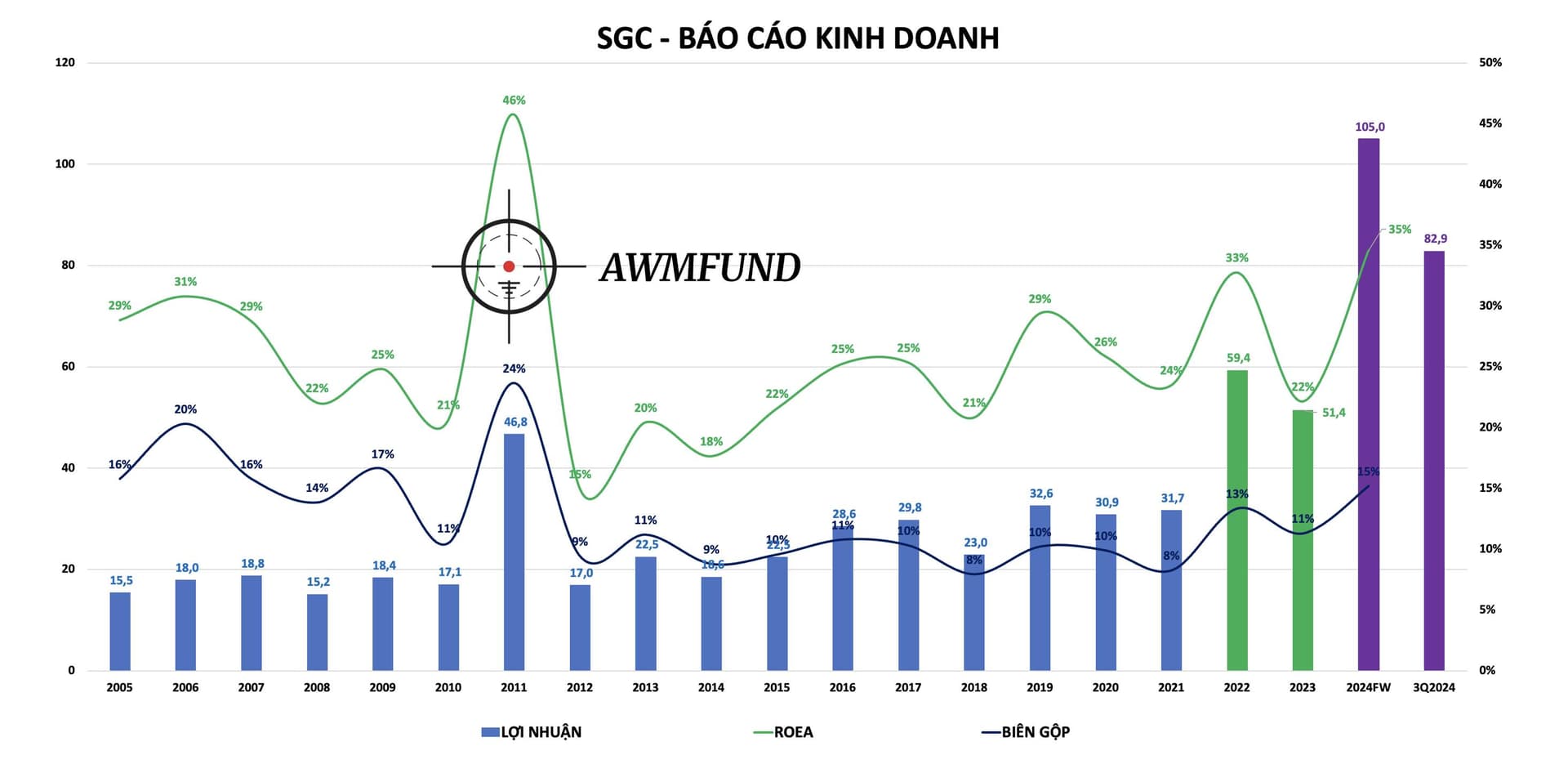

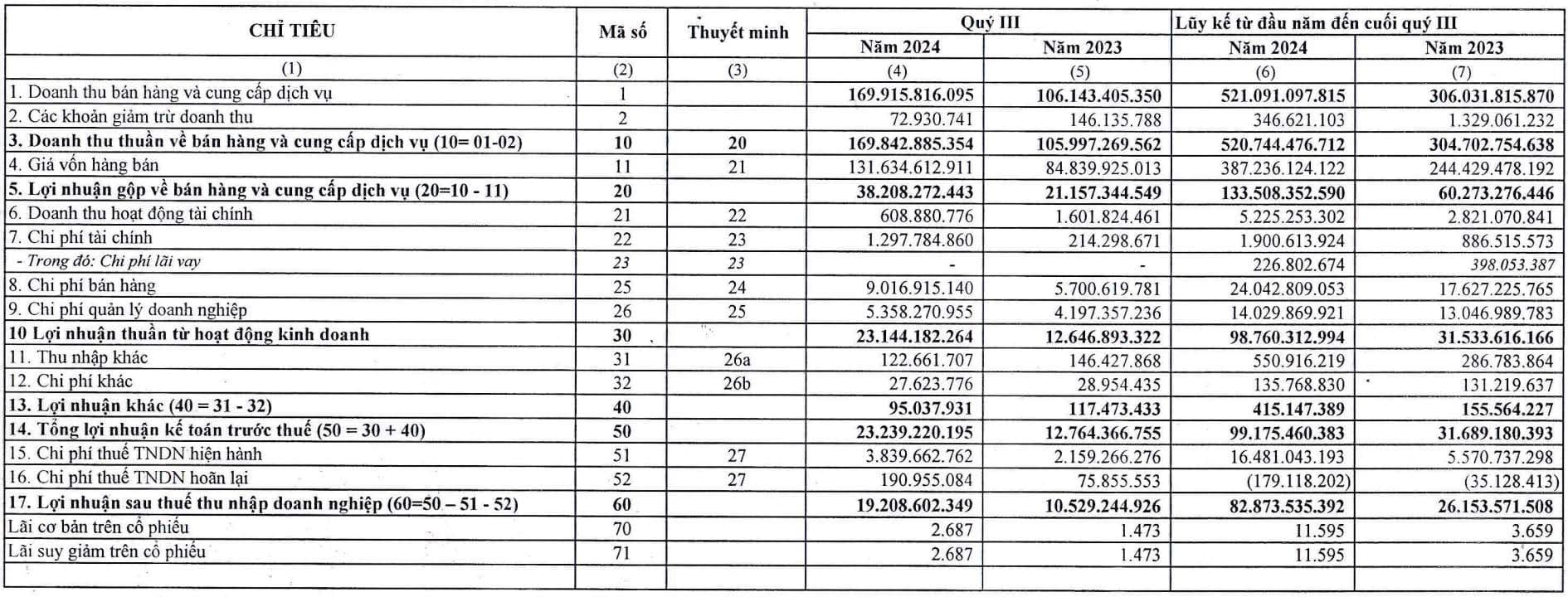

Báo cáo Quý 3 cho thấy tăng trưởng doanh thu khá ấn tượng 37% lên 170 tỷ đồng, biên gộp cải thiện lên 22%. LNST quý 3 tiếp tục tăng trưởng gần gấp đôi so với cùng kỳ đạt 19.2 tỷ đồng, tính 3Q2024 thì con số là rất ấn tượng với 82.9 tỷ, gấp hơn 3 lần so với cùng kỳ. LNST năm 2024 đạt 100 tỷ trong tầm tay. Và với ngành nghề kinh doanh đặc thù thì hoàn toàn có thể định giá PE từ 10-15 lần thu nhập hàng năm, tức vùng giá trị hợp lý cũng từ 1.000 đến 1.500 tỷ vốn hoá, so với 736 tỷ như hiện tại. Upside đưa ra là khoảng 50% từ vùng giá quanh 100.000 VND, thực tế đó là upside ở mức tối thiểu, SGC tiếp tục tăng trưởng tốt như hiện tại và thanh khoản cải thiện hơn thì định giá sẽ còn cao hơn rất nhiều.

= = =

Trong kỳ, SGC đã đưa dây chuyền sản xuất mới đi vào hoạt động trị giá hơn 32 tỷ đồng, theo suy đoán của chúng tôi thì đây là dây chuyền sản xuất bánh phở hữu cơ Sa Giang, một loại sản phẩm đón đầu xu hướng “ăn lành” đang đặc biệt được quan tâm gần đây. Đây cũng chính là hạt nhân tăng trưởng doanh thu mạnh mẽ trong Quý 3.2024.

= = =

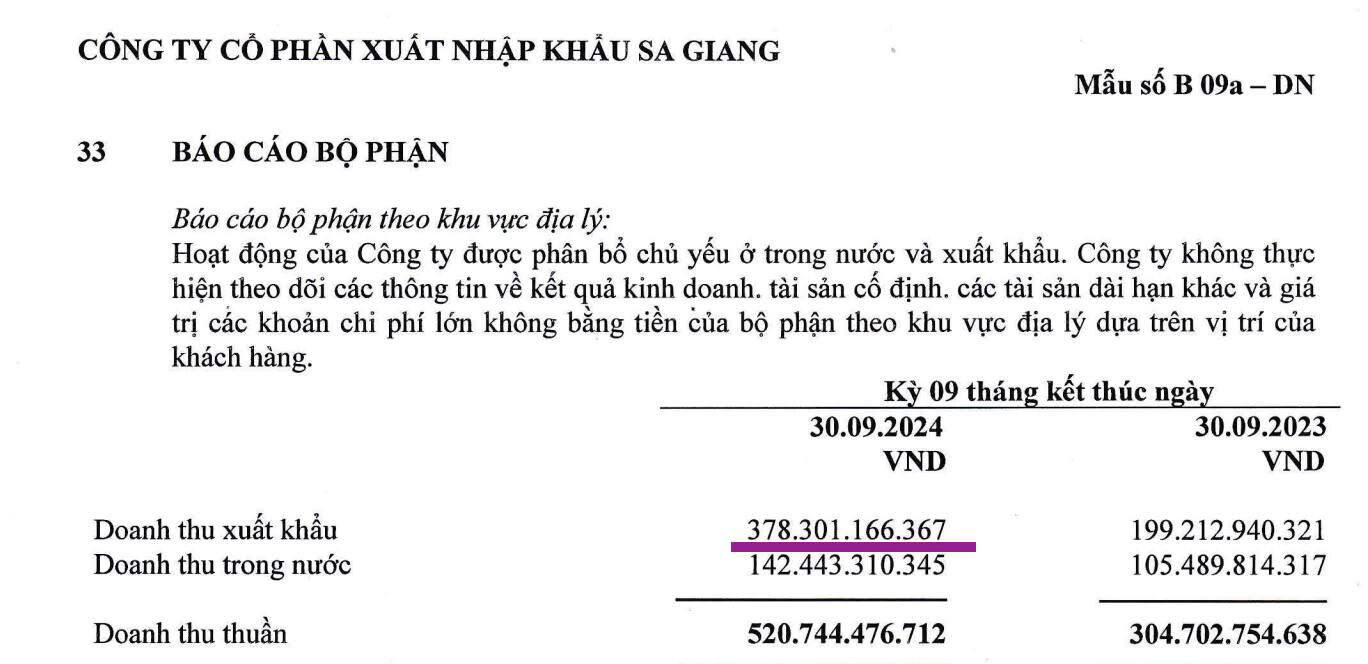

Doanh thu xuất khẩu của SGC đã tăng ấn tượng 90% so với cùng kỳ trong 9T2024, kéo theo tỷ trọng xuất khẩu cũng tăng mạnh lên 73% so với 65% thực hiện 9T2023. Việc tăng trưởng này có sự đóng góp không nhỏ từ VHC, công ty mẹ, khi mà SGC tận dụng được hầu hết tất cả các lợi thế về thị trường, về kênh phân phối, về cả logistic và cả việc quản trị doanh nghiệp của một công ty có vị thế xuất khẩu rất lớn. Chính vì thế, SGC rất có tiềm năng mở rộng thị trường trong tương lai, cũng như mở rộng danh mục sản phẩm đang là lợi thế của Việt Nam và đặc sản SGC nói riêng.