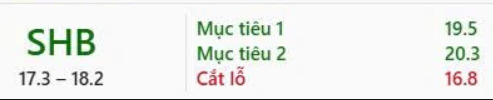

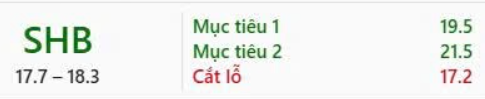

SHB – Lợi nhuận quý 2 tăng mạnh, dư địa định giá còn rộng mở

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) vừa công bố KQKD quý 2/2025 với nhiều điểm sáng ấn tượng. Lợi nhuận sau thuế đạt 3.606 tỷ đồng, tăng mạnh +58% so với cùng kỳ và +67% so với quý trước, phản ánh hiệu quả của chiến lược tăng trưởng tín dụng tập trung vào các lĩnh vực đang phục hồi như bất động sản và xây dựng.

Tăng trưởng mạnh từ hoạt động cốt lõi

Động lực chính thúc đẩy lợi nhuận đến từ thu nhập lãi thuần (NII), đạt 9.127 tỷ đồng, tăng gấp đôi so với cùng kỳ (+107% YoY) và tăng mạnh so với quý trước (+65% QoQ). Tăng trưởng này được hỗ trợ bởi:

- NIM cải thiện lên 3,8% (lũy kế 12 tháng), tăng từ mức 3,2% trong quý 1.

- Tỷ suất cho vay (YEA) tăng lên 8,3%, trong khi chi phí vốn (COF) chỉ tăng nhẹ lên 4,8%.

- Tỷ lệ CIR (chi phí hoạt động/tổng thu nhập) giảm còn 20,6%, cho thấy ngân hàng đang vận hành hiệu quả hơn.

Đáng chú ý, tín dụng 6 tháng đầu năm tăng 14,4%, tương đương 584.584 tỷ đồng. Trong đó, hai ngành Bất động sản và Xây dựng chiếm tới 83,4% mức tăng trưởng tín dụng, phản ánh chiến lược rõ ràng của SHB khi đẩy mạnh giải ngân vào các lĩnh vực đang hồi phục.

Dự phòng tăng mạnh – Bộ đệm an toàn hay dấu hiệu thận trọng?

Một điểm cần lưu ý là chi phí dự phòng rủi ro tín dụng tăng đột biến lên 4.140 tỷ đồng (+1.260% YoY). Đây là yếu tố chính làm giảm lợi nhuận trước thuế, nhưng cũng thể hiện hai mặt:

- SHB chủ động trích lập để củng cố bộ đệm tài chính khi kết quả kinh doanh thuận lợi.

- Phản ánh sự thận trọng với chất lượng tài sản, đặc biệt khi tín dụng tập trung vào các lĩnh vực có độ rủi ro cao.

Nhờ trích lập dự phòng mạnh tay, tỷ lệ bao phủ nợ xấu (LLR) đã được nâng lên mức 65,4%, trong khi tỷ lệ nợ xấu (NPL) giảm nhẹ về 2,57% (từ 2,9% cuối 2024). Tuy nhiên, để đạt được mục tiêu kiểm soát dưới 2% trong năm nay, SHB vẫn còn nhiều việc phải làm.

Trên đà vượt kế hoạch năm

SHB đang tiến nhanh đến việc hoàn thành (và có khả năng vượt) các mục tiêu năm 2025:

- Lợi nhuận trước thuế 6T đạt 8.913 tỷ đồng, tương đương 61% kế hoạch năm (14.590 tỷ đồng).

- Tăng trưởng tín dụng đạt 14,4%, gần hoàn thành mục tiêu cả năm là 16%.

- Tỷ lệ nợ xấu còn là “nút thắt”, cần kiểm soát chặt trong nửa cuối năm.

Nhận định và tiềm năng định giá

SHB đang kiên định với chiến lược tập trung vào cho vay trung hạn ngành bất động sản, phù hợp với xu hướng hồi phục của thị trường. Với việc giá cổ phiếu đã tăng 77% từ đầu năm, câu hỏi đặt ra là: Liệu SHB còn dư địa tăng tiếp?

Câu trả lời là có. Dù đã tăng mạnh, mức định giá hiện tại vẫn thuộc nhóm thấp trong ngành, và thấp hơn cả trung bình lịch sử giao dịch chính SHB. Trong bối cảnh lợi nhuận tăng, tài sản mở rộng, và chất lượng tín dụng dần cải thiện, SHB hoàn toàn có cơ sở để được re-rate về mức P/B và P/E cao hơn trong thời gian tới.

Thông tin bên lề sau khi liên hệ với SHB

- Về cho vay nhóm T&T: SHB xác nhận vẫn tuân thủ đúng giới hạn quy định.

- Ảnh hưởng từ thuế quan: Không đáng kể, do danh mục xuất nhập khẩu chỉ chiếm khoảng 0,5% dư nợ.

- Thương vụ SHB Finance: Quý 2 có ghi nhận khoản thu nhập khác hơn 400 tỷ, nghi vấn đây là thu từ bán SHB Finance hoặc khoản thu hồi nợ xấu, nhưng SHB không xác nhận cụ thể.

Kết luận đầu tư

Kết luận đầu tư

SHB đang cho thấy một hình ảnh ngân hàng tăng trưởng nhanh, hiệu quả hoạt động cao và có chiến lược rõ ràng. Dù còn một số điểm cần theo dõi về nợ xấu và rủi ro tập trung ngành, động lực tăng trưởng trong giai đoạn phục hồi của thị trường BĐS sẽ tiếp tục hỗ trợ cổ phiếu này.

Với dư địa định giá còn rộng, SHB xứng đáng được theo dõi chặt trong danh mục trung – dài hạn.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.