Cổ phiếu SHB năm 2025 đang nhận được sự quan tâm đặc biệt khi chạm mức tăng trần, mở ra câu hỏi: Liệu đây có phải là tín hiệu khởi sắc cho một giai đoạn tăng trưởng mới hay cảnh báo cần thận trọng trong đầu tư? Bài viết dưới đây sẽ mang đến cho cả nhà những phân tích sâu sắc về các yếu tố cơ bản, xu hướng thị trường giúp cả nhà cân nhắc kỹ lưỡng xem có nên tiếp tục mua cổ phiếu SHB trong bối cảnh hiện nay hay không. Hãy cùng khám phá để có cái nhìn tổng quan và đưa ra quyết định đầu tư sáng suốt.

I. KẾT QUẢ KINH DOANH QUÝ 4/2024

-

Trong quý 4/2024, SHB đạt được thành tích kinh doanh ấn tượng với lợi nhuận trước thuế hợp nhất đạt 2,412 tỷ đồng – con số gấp hơn 3 lần so với cùng kỳ năm trước, đồng thời lũy kế cả năm đạt 11,543 tỷ đồng, tăng 25% YoY và vượt chỉ tiêu kế hoạch (102%). Điều này cho thấy ngân hàng đã duy trì đà tăng trưởng ổn định và có chiến lược phát triển hiệu quả trong bối cảnh thị trường cạnh tranh ngày càng khốc liệt.

-

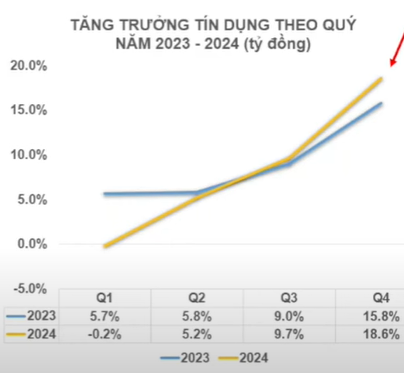

Trong mảng tín dụng, SHB ghi nhận mức tăng trưởng hợp nhất đạt 18.2% YTD, giúp tổng dư nợ cho vay gần 534 nghìn tỷ đồng. Đặc biệt, tín dụng trong quý 4 tăng hơn 8 điểm phần trăm so với cuối quý 3, minh chứng cho sự mở rộng mạnh mẽ trong danh mục cho vay.

-

Cơ cấu cho vay cho thấy tỷ lệ khách hàng cá nhân chiếm 16% và khách hàng doanh nghiệp chiếm 84%, với nhóm xây dựng và bất động sản chiếm khoảng 37% tổng dư nợ – tăng 4.52 điểm phần trăm so với cùng kỳ.

-

Đồng thời, việc tăng tốc huy động tiền gửi khách hàng và tỷ lệ CASA đạt 7.4% cho thấy sự cải thiện đáng kể trong hoạt động huy động vốn.

-

Biên độ lãi ròng (NIM) của ngân hàng trong quý 4 đạt 3.25%, tăng 25bps so với quý trước nhờ vào việc mở rộng quy mô tín dụng và cải thiện chi phí vốn (giảm 70bps QoQ). Mặc dù NIM lũy kế cả năm chỉ đạt 3.26% (-4bps YoY), thu nhập ngoài lãi của SHB đã tăng mạnh, đạt 1,038 tỷ đồng trong quý 4 (tăng 127% YoY), cùng với sự tăng trưởng 51% của các khoản thu nhập khác. Điều này góp phần duy trì tỷ lệ chi phí hoạt động (CIR) ở mức 24.5% – thấp nhất trong toàn ngành nhờ ứng dụng số hóa và công nghệ hiện đại.

-

Tuy nhiên, về chất lượng tài sản, SHB vẫn gặp không ít thách thức. Tỷ lệ nợ xấu (NPL) duy trì ở mức 2.4%, trong đó nợ xấu từ nhóm khách hàng doanh nghiệp chỉ chiếm hơn 10% (khoảng 1,000 tỷ đồng), phần còn lại chủ yếu từ khách hàng cá nhân. Tỷ lệ bao phủ nợ xấu (LLCR) giảm xuống còn 47.1% (-7 điểm phần trăm QoQ), mức thấp nhất trong vòng một năm qua. Đáng chú ý, trong quý 4, ngân hàng đã sử dụng hơn 4.6 nghìn tỷ đồng để xử lý nợ xấu, chiếm gần 2/3 lợi nhuận trước dự phòng, trong khi lũy kế cả năm, dự phòng đã đạt 5,821 tỷ đồng và số tiền sử dụng cho xử lý nợ xấu lên tới 6,574 tỷ đồng.

-

Trong đầu năm 2025, SHB cũng thông báo kế hoạch chi trả cổ tức năm 2023 bằng cổ phiếu với tỷ lệ 11%, với ngày chốt quyền vào 26/2 tới, qua đó góp phần nâng vốn điều lệ của ngân hàng lên trên 40,000 tỷ đồng. Đây là động thái nhằm củng cố năng lực vốn và nâng cao vị thế cạnh tranh trên thị trường.

II. HỆ SINH THÁI LIÊN QUAN

-

Về chiến lược, SHB và T&T Group đã ký kết các thỏa thuận hợp tác toàn diện nhằm tận dụng thế mạnh của từng bên. Trong đó, SHB cung cấp các giải pháp tài chính, quản lý dòng tiền và dịch vụ ngân hàng hiện đại, trong khi T&T Group, với hệ sinh thái đa ngành của mình, góp phần phát triển các dự án đầu tư như năng lượng tái tạo, bất động sản và các lĩnh vực khác. Sự hợp tác này không chỉ giúp mở rộng hoạt động kinh doanh của cả hai mà còn tạo ra giá trị cộng hưởng cho toàn bộ hệ sinh thái đối tác.

-

T&T Group và nhóm cổ đông liên quan đã sở hữu trên 20% cổ phần của SHB, trong đó T&T Group trực tiếp nắm giữ khoảng 7,85% vốn của ngân hàng. Những mối quan hệ cổ đông này càng được củng cố bởi sự hiện diện của các thành viên trong gia đình lãnh đạo, như ông Đỗ Quang Hiển – người đảm nhiệm vai trò chủ tịch HĐQT SHB và cũng có mối quan hệ mật thiết với T&T Group.

-

Rủi ro về nợ của bất động sản là một điều rất đáng quan ngại, vì khi các công ty con dính nợ nó sẽ dẫn đến hiệu ứng dây chuyền. Làm cho ngân hàng này tăng thêm nợ xấu nhanh.

-

Nếu cả nhà cho “người quen” vay thì cả nhà có muốn lãi suất cao? Đó là lý do vốn điều lệ của SHB trong trong top cao nhưng NIM lại thấp. Vì cho “người quen” vay thì làm gì lấy lãi cao?

III. LUẬT TỔ CHỨC TÍN DỤNG 2024

-

Lộ trình siết chặt tỷ lệ cho vay tối đa đối với một khách hàng (cá nhân/doanh nghiệp) và một nhóm khách hàng (hay hệ sinh thái các công ty có liên quan) trong giai đoạn từ trước năm 2026 đến sau năm 2029.

-

Cụ thể, tỷ lệ cho vay tối đa cho một khách hàng được đề xuất giảm dần từ 14% xuống 10%, trong khi giới hạn cho cả hệ sinh thái cũng giảm từ 23% xuống còn 15%. Đây là xu hướng chung của các quy định mới nhằm hạn chế rủi ro tập trung tín dụng, tránh tình trạng một khách hàng hoặc một nhóm liên quan chiếm tỷ trọng quá lớn trong danh mục cho vay của ngân hàng.

-

Đồng thời, việc giảm dần trần cho vay theo lộ trình cũng tạo điều kiện để các tổ chức tín dụng và doanh nghiệp thích ứng, điều chỉnh chiến lược huy động – cho vay, đảm bảo tính ổn định và an toàn cho hệ thống ngân hàng.

-

Việc này sẽ làm cho làm cho T&T bị xáo trộn về các khoản vay của họ từ SHB, T&T phải làm cách nào đó hạ bớt cái dư nợ xuống theo quy định và quan trọng là SHB cũng sẽ bị xáo trộn khi việc cho “người quen” vay bị hạ, phải kiếm mối khác để đắp vào.

IV. KẾT LUẬN

-

Trong quý 4/2024, SHB đã thể hiện nội tại mạnh mẽ với lợi nhuận trước thuế hợp nhất đạt 2,412 tỷ đồng, lũy kế cả năm đạt 11,543 tỷ đồng (tăng 25% YoY và vượt kế hoạch 102%), cùng với sự tăng trưởng tín dụng ấn tượng đạt 18.2% YTD và tổng dư nợ cho vay gần 534 nghìn tỷ đồng.

-

Sự mở rộng tín dụng và cải thiện chi phí vốn đã giúp NIM quý 4 đạt 3.25%, trong khi thu nhập ngoài lãi tăng mạnh, góp phần duy trì mức CIR ở mức thấp 24.5% nhờ ứng dụng số hóa và công nghệ hiện đại.

-

Tuy nhiên, mặc dù chất lượng tài sản tương đối ổn định với NPL duy trì ở mức 2.4%, SHB vẫn đối mặt với áp lực từ rủi ro tập trung tín dụng, đặc biệt khi nhóm khách hàng cá nhân và các khoản cho vay ưu ái cho “người quen” của hệ sinh thái liên quan, do T&T Group và các bên liên quan sở hữu trên 20% cổ phần, đang tạo ra hiệu ứng dây chuyền đối với nợ xấu.

-

Bên cạnh đó, lộ trình siết chặt tỷ lệ cho vay theo Luật Tổ chức tín dụng 2024 – khi tỷ lệ cho vay tối đa cho một khách hàng giảm dần từ 14% xuống 10% và cho cả hệ sinh thái từ 23% xuống còn 15% – đặt ra những thách thức trong việc điều chỉnh danh mục cho vay, hạn chế các khoản vay ưu ái và buộc SHB phải tìm kiếm các nguồn khách hàng mới để bù đắp.

-

Tuy nhiên, với chính sách chi trả cổ tức bằng cổ phiếu năm 2023, giúp nâng vốn điều lệ trên 40,000 tỷ đồng, cùng với khả năng kiểm soát chi phí và đầu tư vào công nghệ, triển vọng năm 2025 của SHB được đánh giá khả quan.

-

Nếu ngân hàng tiếp tục đa dạng hóa danh mục cho vay, kiểm soát rủi ro tín dụng chặt chẽ và thích ứng kịp thời với quy định mới, SHB có cơ hội duy trì đà tăng trưởng ổn định, củng cố vị thế cạnh tranh và tạo nền tảng cho sự phát triển bền vững trong năm tới.

-

Vậy thì đâu là SHB sẽ tăng đến vùng giá nào? vào lại ngay bây giờ được không?Có nên chốt toàn bộ hàng không? Tất cả sẽ có trong bảng kế hoạch được em Linh chia sẻ với cả nhà qua Za.Lo 096.996.5276, khi cả nhà liên hệ với em để lấy kế hoạch thì cả nhà cũng sẽ được em hỗ trợ tối ưu lại danh mục cùng list cổ phiếu trong nhịp chỉnh 2 trong thời gian tới nhé. Lưu ý, có một mã bất động sản KCN thấp hơn trung bình ngành 50% đang đợi cả nhà.