LUẬN ĐIỂM ĐẦU TƯ:

-

Vĩ mô ngành chứng khoán thuận lợi

-

Định giá rẻ mạt với P/B quanh 1

-

Dư địa tăng trưởng còn nhiều

-

Tự doanh cháy nổ

1. Tổng quan doanh nghiệp

a. Lịch sử hình thành và phát triển

- Công ty Cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS) được thành lập vào năm 2007. Công ty được cấp phép hoạt động tất cả các nghiệp vụ đối với một công ty chứng khoán trên Thị trường chứng khoán Việt Nam. Các lĩnh vực hoạt động chính của Công ty bao gồm: Môi giới chứng khoán; Đầu tư; Tư vấn Đầu tư; Tư vấn Tài chính Doanh nghiệp và bảo lãnh phát hành, lưu ký Chứng khoán

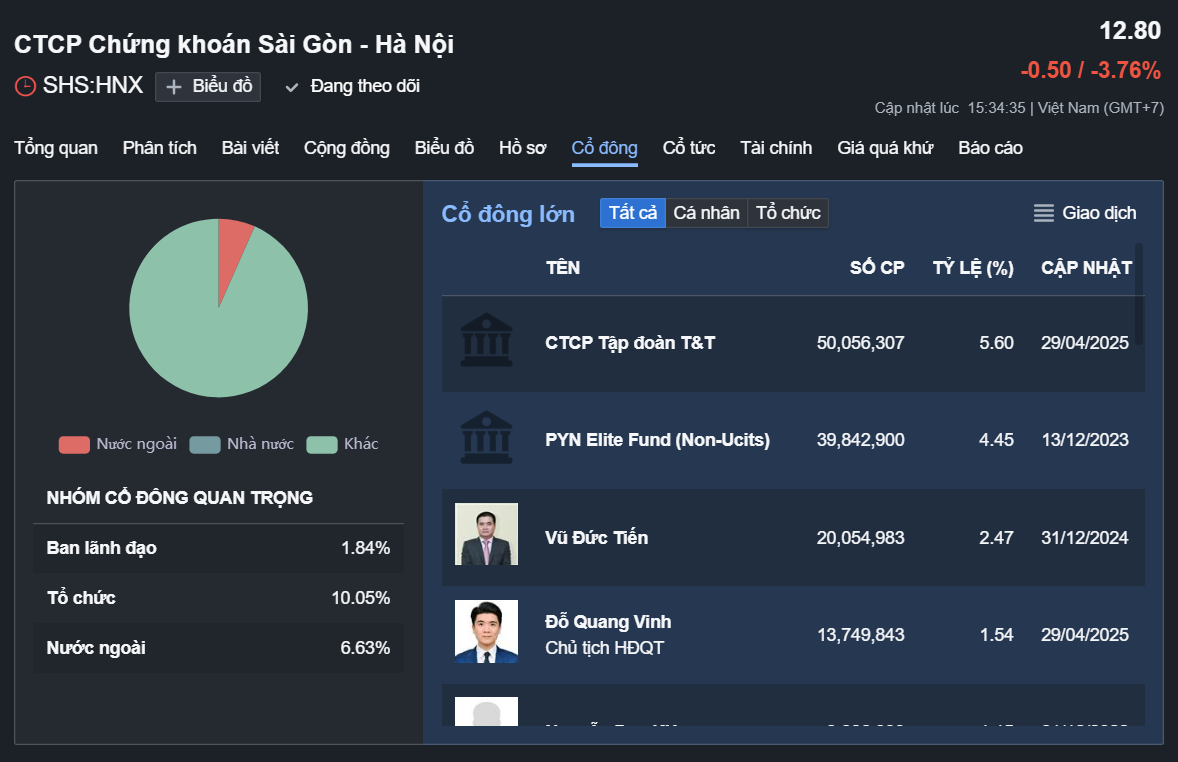

b. Cơ cấu cổ đông

- Cơ cấu cổ đông của SHS khá loãng khi tính cả sở hữu của ban lãnh đạo và các tổ chức chỉ tới hơn 12%.

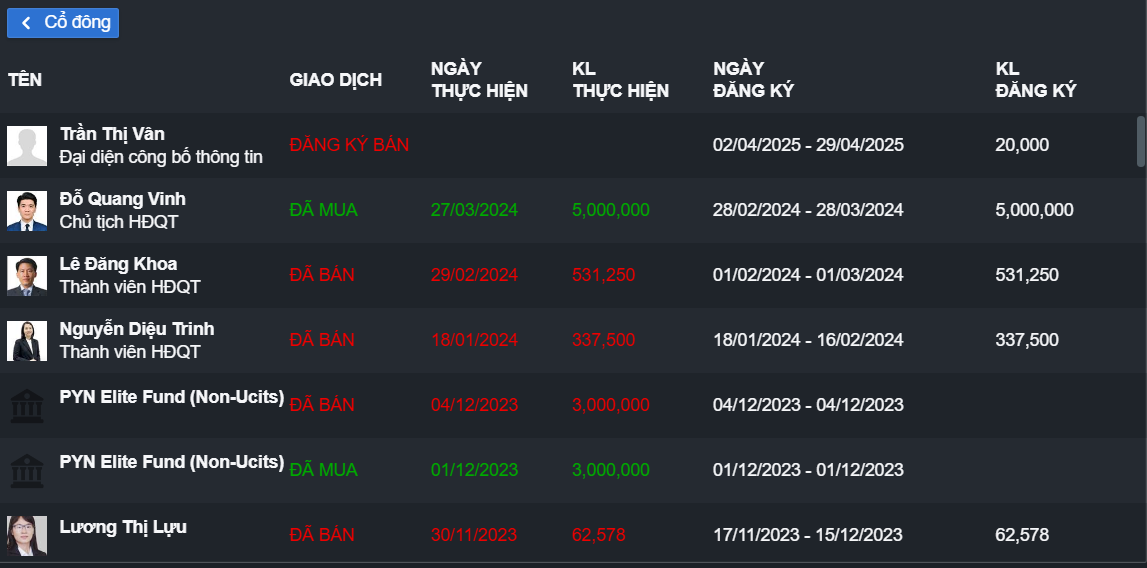

- Điểm tốt là trong quá khứ chủ tịch Đỗ Quang Vinh vẫn mua vào cổ phiếu SHS từ năm 2022 tới năm 2024.

2. Sức khỏe tài chính

a. Tài sản

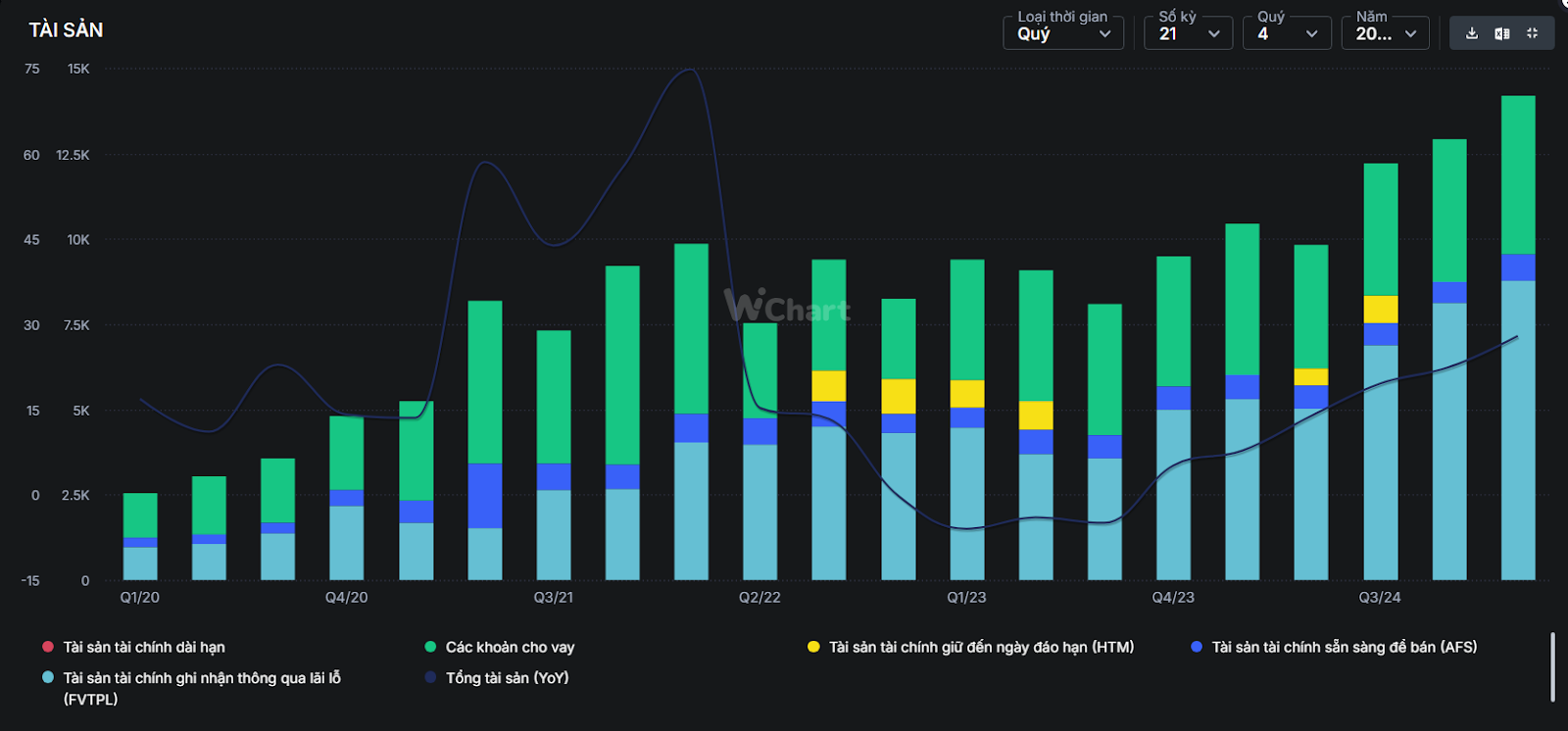

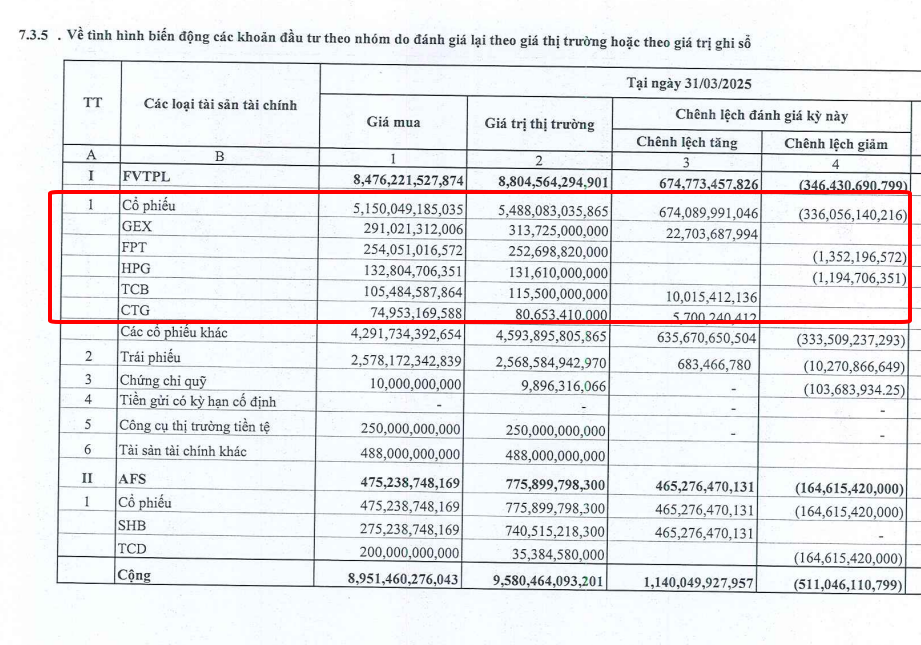

- Tính tới hết quý 1/2025, tài sản của SHS tập trung chủ yếu vào tài sản ngắn hạn với tỷ trọng lớn rơi vào tài sản tài chính thông qua lãi lỗ (FVTPL) và các khoản cho vay lên tới 88,9% tổng tài sản. Qua đây ta có thể thấy doanh thu và lợi nhuận của doanh nghiệp sẽ đến phần lớn từ tự doanh và cho vay margin. Trong đại hội cổ đông năm 2025, chủ tịch Vinh đã chia sẻ rằng SHS sẽ không gia tăng thêm vào tự doanh nữa mà sẽ tập trung làm dịch vụ quản lý tài sản cho khách hàng hơn.

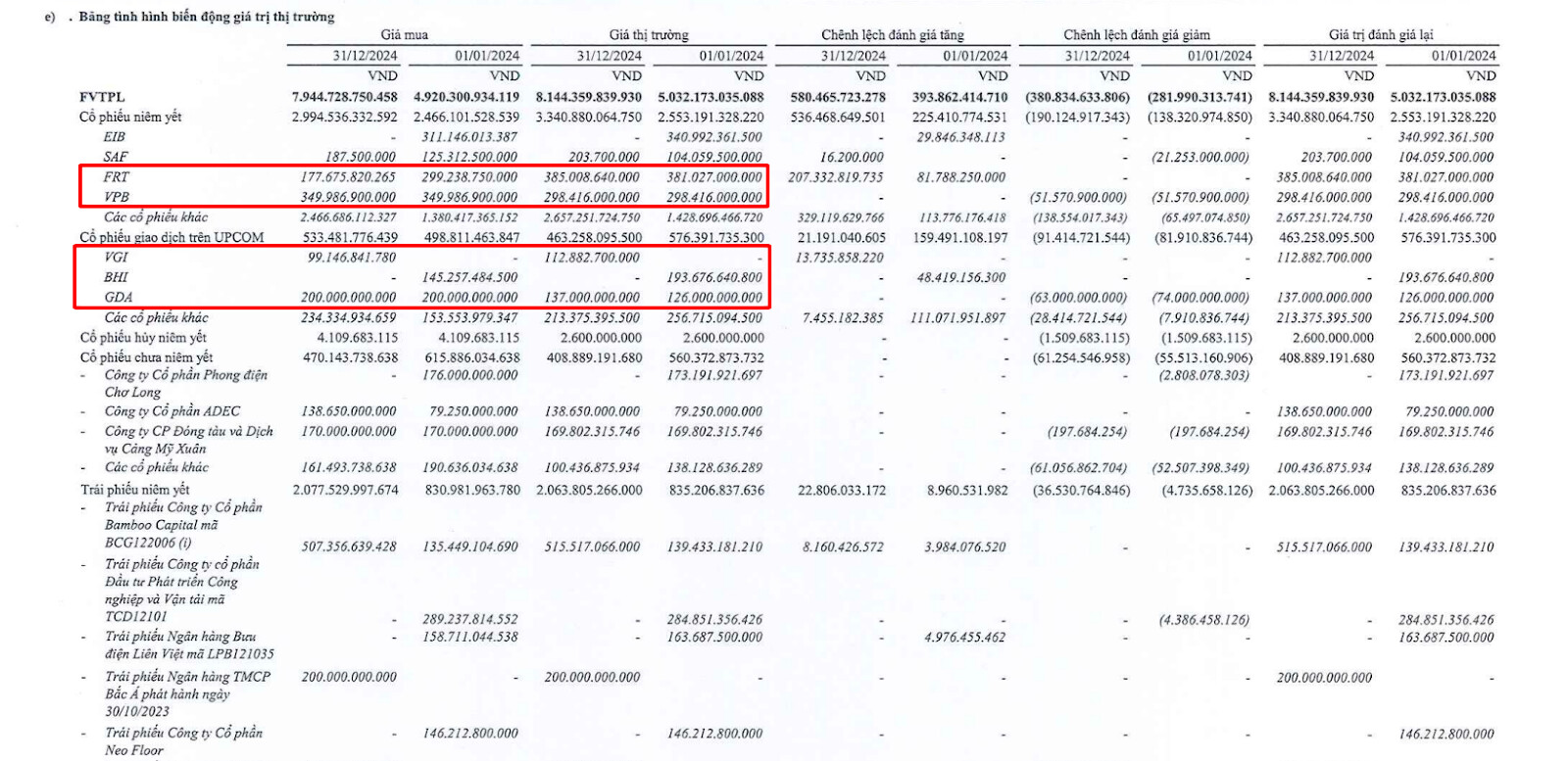

- Đi sâu hơn vào danh mục tự doanh của SHS ta thấy các cổ phiếu nổi bật của SHS đang nắm giữ như VPB, FRT, VGI, GDA, GEX, FPT, HPG, TCB, CTG và các cổ phiếu khác không công khai. Các cổ phiếu đều có mức tăng khá ấn tượng từ sau cú sập thuế quan và ấn tượng nhất ở nhóm cổ phiếu nhà Tuấn mượt.

b. Nguồn vốn

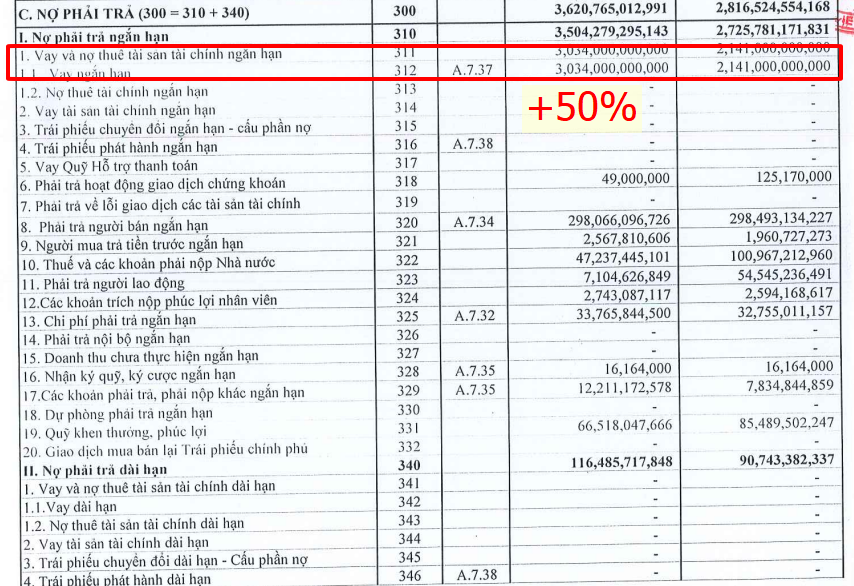

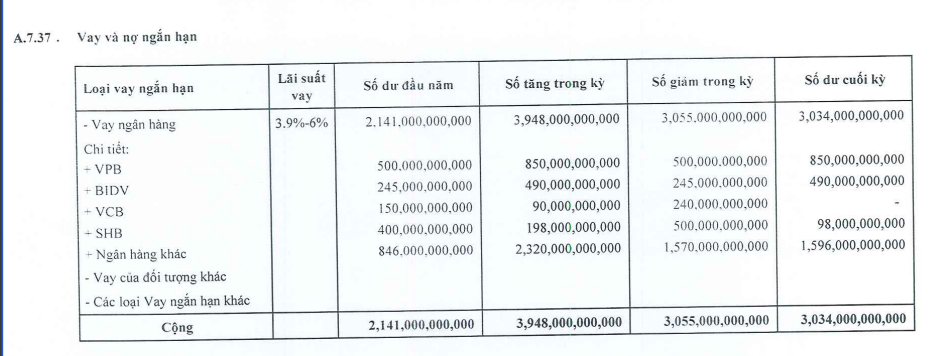

- Cuối quý 1/2025, SHS đang ghi nhận nợ ở mức 3620 tỷ tăng trưởng 28,55% so với thời điểm cuối năm 2024. Phần lớn đóng góp cho mức tăng trưởng này nằm ở khoản mục vay nợ thuê tài sản tài chính ngắn hạn tăng gần 50% từ 2141 tỷ lên mức 3000 tỷ.

- Chủ yếu là tăng nợ vay từ các ngân hàng với lãi suất ở mức 3,9%-6%. Đây là mức lãi suất khá hấp dẫn để SHS có thể kiếm chênh lệch từ cả mảng tự doanh lẫn cho vay margin.

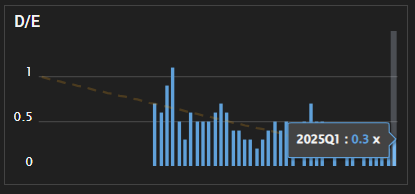

- Nhìn chung, sức khỏe tài chính của SHS lành mạnh khi nợ chỉ chiếm 30% tổng tài sản. Nhiều năm gần đây SHS đều duy trì tỷ lệ nợ/vốn chủ sở hữu dưới 1.

3. Triển vọng

a. Tín hiệu tích cực cho thị trường chứng khoán

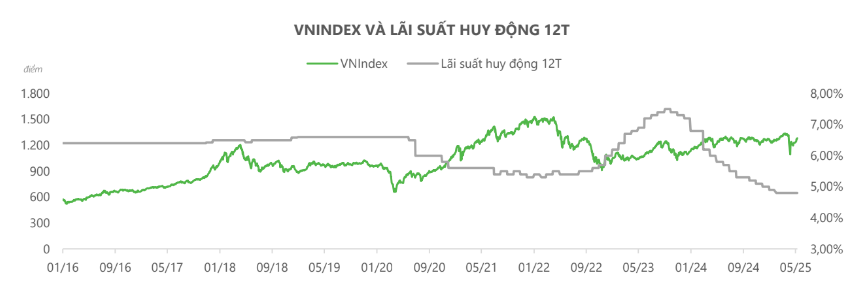

- Mặt bằng lãi suất thấp giúp thu hút dòng tiền vào TTCK: Tính đến tháng 5/2025, mặt bằng lãi suất huy động tại Việt Nam đang ở mức khá thấp, dao động phổ biến từ 3,5% đến 5,5%/năm cho các kỳ hạn dưới 12 tháng tại nhiều ngân hàng thương mại. Đây là mức thấp nhất trong nhiều năm qua, phản ánh chính sách tiền tệ nới lỏng của NHNN nhằm hỗ trợ phục hồi nền kinh tế và thúc đẩy tăng trưởng tín dụng. Mức lãi suất thấp dự báo sẽ vẫn tiếp tục đi ngang trong năm nay khiến kênh tiền gửi kém hấp dẫn, kỳ vọng dòng tiền sẽ chảy vào các kênh đầu tư có mức sinh lời cao hơn như Chứng khoán

-

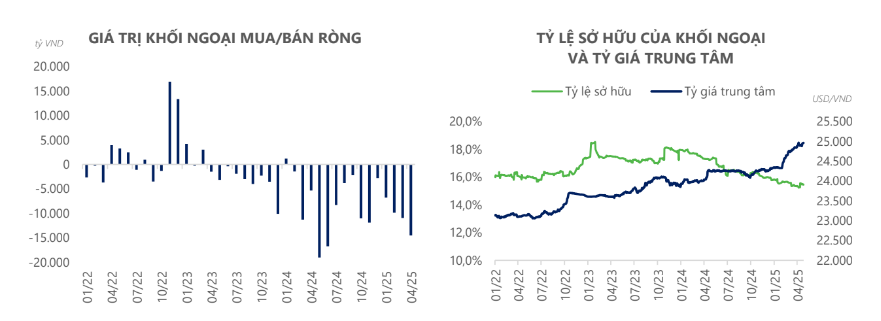

Kỳ vọng khối ngoại giảm bán ròng:

-

Áp lực tỷ giá vẫn còn hiện hữu tuy nhiên không còn quá lớn nữa, vì vậy chúng tôi kỳ vọng giao dịch bán ròng của khối ngoại sẽ chậm lại trong năm 2025. Đồng thời, tỷ lệ sở hữu của khối ngoại hiện đã xuống mức rất thấp, chỉ còn khoảng 15,5%, nhìn chung dư địa bán của khối ngoại không còn nhiều.

-

Bên cạnh đó, với việc hệ thống KRX chính thức đi vào hoạt động trong Quý 2 và vấn đề về ký quỹ trước giao dịch đã được tháo gỡ cho các nhà đầu tư nước ngoài, TTCK Việt Nam kỳ vọng lớn sẽ được FTSE nâng hạng trong T9/2025, giúp thu hút dòng vốn ngoại . Ước tính dòng vốn từ các quỹ ngoại sử dụng họ chỉ số FTSE là ~1 tỷ USD.

b. Dư địa tăng trưởng cho vay lớn

- Tại thời điểm cuối quý 1/2025, tỷ lệ cho vay ký quỹ/vốn chủ sở hữu của SHS mới đạt được 38,47%. Ta có thể thấy tỷ lệ này tại SHS tăng liên tục từ quý 2/2024 cho tới hiện tại.

- Với kỳ vọng thị trường nâng hạng, định giá Vnindex nói riêng, ngành chứng khoán nói chung vẫn còn hấp dẫn và số lượng tài khoản chứng khoán mở mới tăng liên tục từ đầu năm 2025 cho tới nay thì xu hướng sử dụng margin của nhà đầu tư vẫn còn rất lớn.

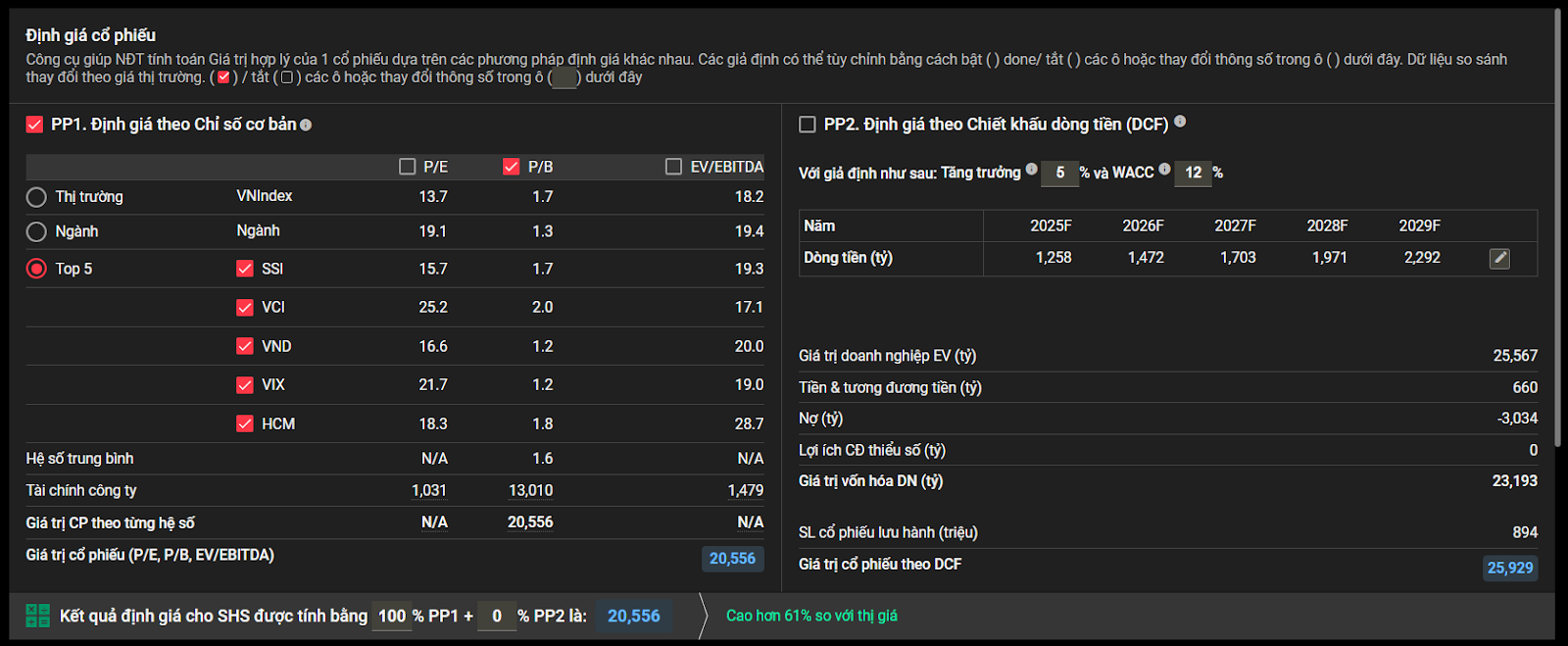

4. Định giá

- So với các cổ phiếu như VCI, HCM thì vốn chủ sở hữu của SHS gần như ngang bằng và lợi nhuận sau thuế cũng như vậy nhưng SHS lại đang bị định giá rẻ hơn hẳn 2 doanh nghiệp kia.

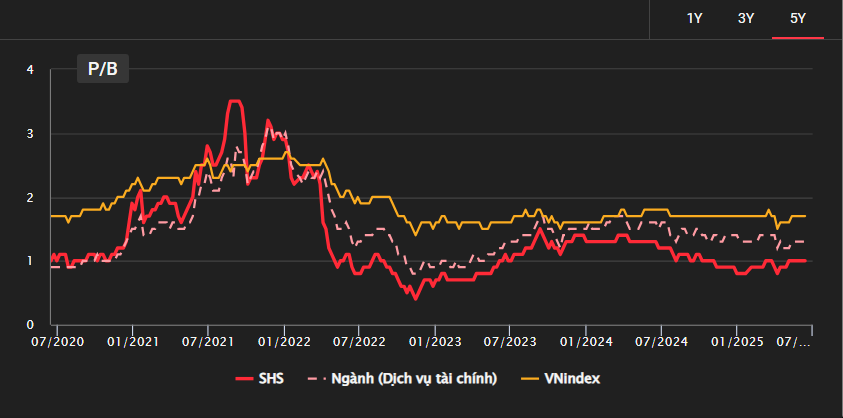

- Hiện tại P/B của SHS đang giao dịch ở ngưỡng 0.89 rẻ hơn so với trung vị 5 năm của SHS là 1.1 và thấp hơn so với trung bình ngành chứng khoán là 1.4.

- Áp dụng định giá P/B so với trung bình 5 doanh nghiệp top đầu ngành chứng khoán ta có giá hợp lý của SHS là 20500/cổ phiếu, tương ứng mức upsize 60%.

5. Phân tích kỹ thuật

- SHS hình thành biên sideway up, phân kỳ dương khung 1D, điểm mua giá 13 trong trading range của SHS

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279