Tính hôm nay viết tiếp phần 2 về NVL kể cho anh chị em, nhưng thấy không hấp dẫn bằng giá trần hôm nay![]() .

.

Nên Hiếu quay xe sang doanh nghiệp khác, 1 doanh nghiệp cũng được nhiều anh chị em quan tâm và đặt câu hỏi cho Hiếu là “tại sao doanh nghiệp tốt như Masan Group (MSN) (lợi nhuận tăng trưởng 3 quý liên tiếp) nhưng giá cổ phiếu không tăng?”

-

Lợi nhuận MSN tăng mạnh trong năm 2024, tuy nhiên giá cổ phiếu lại liên tục giảm mạnh qua việc khối ngoại bán ròng cực mạnh. Lý do 1 phần SK Group - cổ đông lớn của MSN tại Hàn Quốc gặp vấn đề địa chính trị, SK Group buộc phải rút dòng tiền về (bán ra cổ phiếu) nhằm giảm thiểu rủi ro trong đầu tư dẫn đến việc trong cả năm 2024 giá cổ phiếu liên tục đi ngang trong biên lớn và giảm.

-

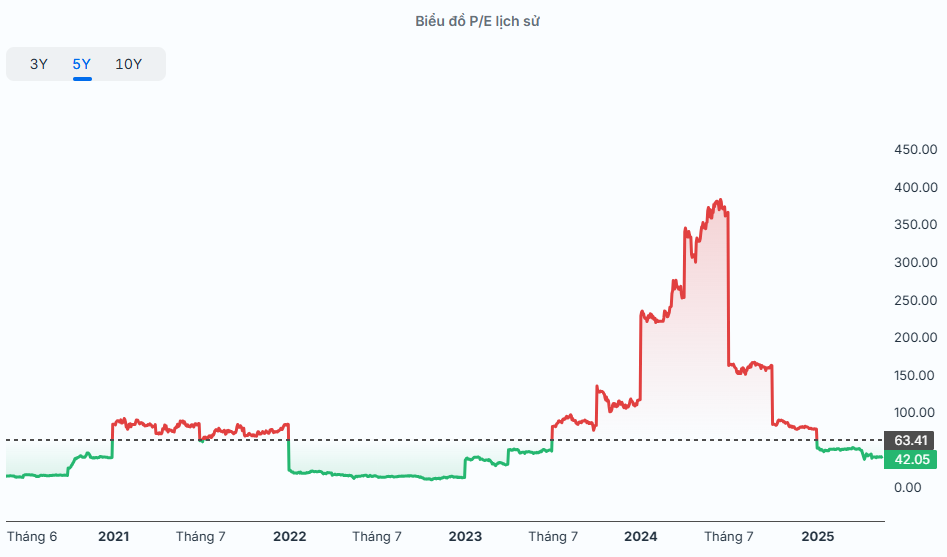

Định giá P/E quá cao, không hấp dẫn dòng tiền. Trong năm 2024, định giá P/E của MSN đạt 384 lần, nếu so với trung bình 5 năm chỉ đạt mốc 63.41 lần

=> Điều này có nghĩa là mặc dù kinh doanh tăng trưởng, nhưng giá cổ phiếu đã cao hơn mức hợp lý nên kém hấp dẫn hơn so với cổ phiếu khác cùng ngành như MWG,…

Vậy giai đoạn này MSN có gì khác so với trước để kỳ vọng tăng giá?

Như Hiếu đã đề cập ở Data talk ngành bán lẻ (mọi người có thể xem lại qua link dưới comment) nhu cầu nội địa đang quay trở lại mạnh mẽ sẽ là cơ hội tốt cho doanh nghiệp tiêu dùng bán lẻ như MSN tiếp tục đà tăng trưởng doanh thu và lợi nhuận trong các quý tới. ĐẶC BIỆT LÀ ĐỊNH GIÁ BÂY GIỜ ĐÃ QUAY VỀ MỨC RẺ (dưới trung bình 5 năm).

Ngoài ra, một vài số liệu tốt về kinh doanh của MSN các quý gần đây:

-

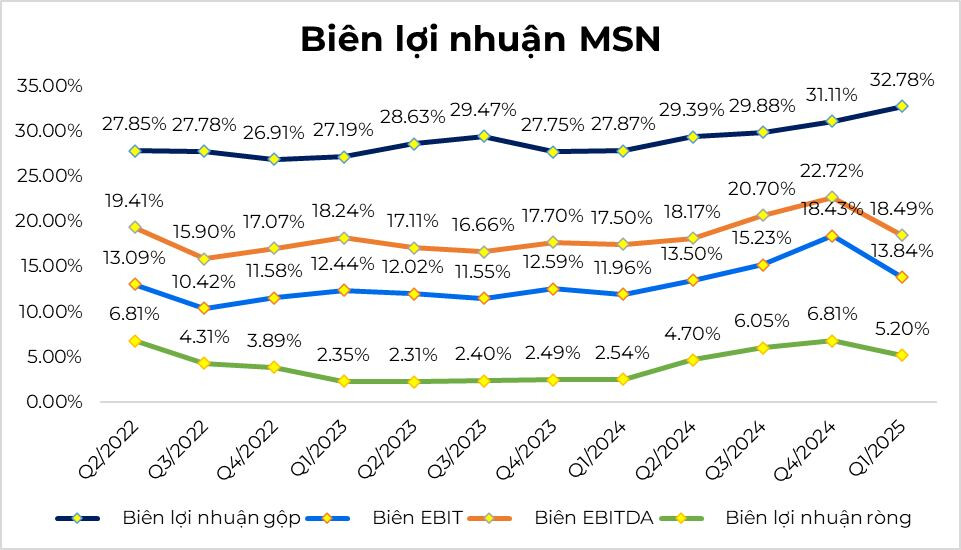

Hoạt động bán hàng cải thiện tốt thông qua chỉ số biên lợi nhuận gộp tăng mạnh trong quý 1/2025, đây là tín hiệu tích cực qua việc MSN quản lý được giá vốn hàng bán

-

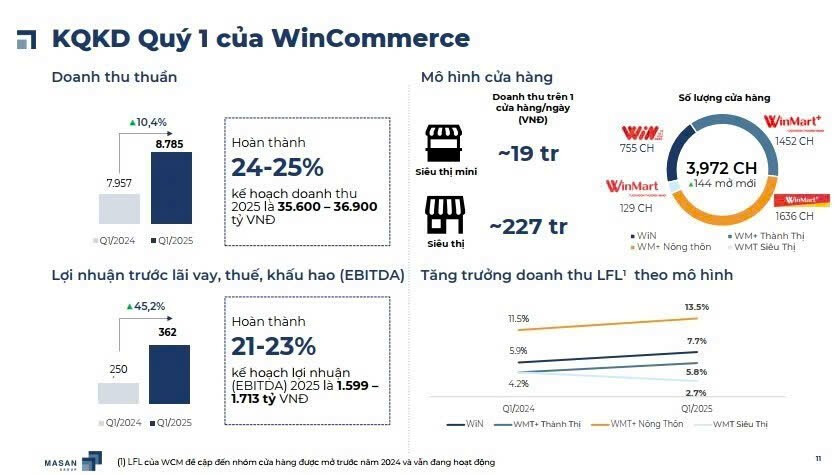

Mảng kinh doanh quan trọng như Wincomerce đã đạt điểm hòa vốn

-

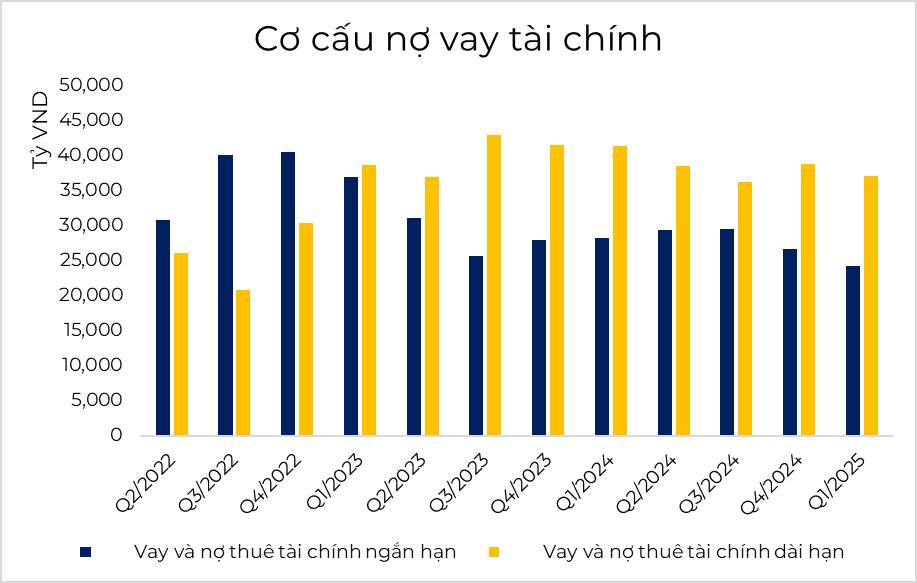

Nợ vay MSN khá lớn, việc nợ có xu hướng giảm dần từ quý 3/2024 đến nay => giảm bớt áp lực chi phí lãi vay giúp tăng biên lợi nhuận ròng

P/s: Chia sẻ từ 1 cổ đông lâu năm của MSN ![]()