1. Tổng quan doanh nghiệp

CTCP Chứng khoán TP.HCM (mã HCM) là một trong những công ty chứng khoán lớn nhất tại Việt Nam, với thế mạnh ở cả ba trụ cột: cho vay ký quỹ (margin), môi giới tổ chức, và tự doanh có kiểm soát rủi ro tốt.

Vốn điều lệ dự kiến từ 7.208 tỷ đồng tăng lên 10.808 tỷ đồng thông qua phát hành cổ phiếu cho cổ đông hiện hữu. Sự kiện này giúp công ty nâng cao năng lực tài chính, mở rộng đáng kể quy mô cho vay margin và hoạt động đầu tư.

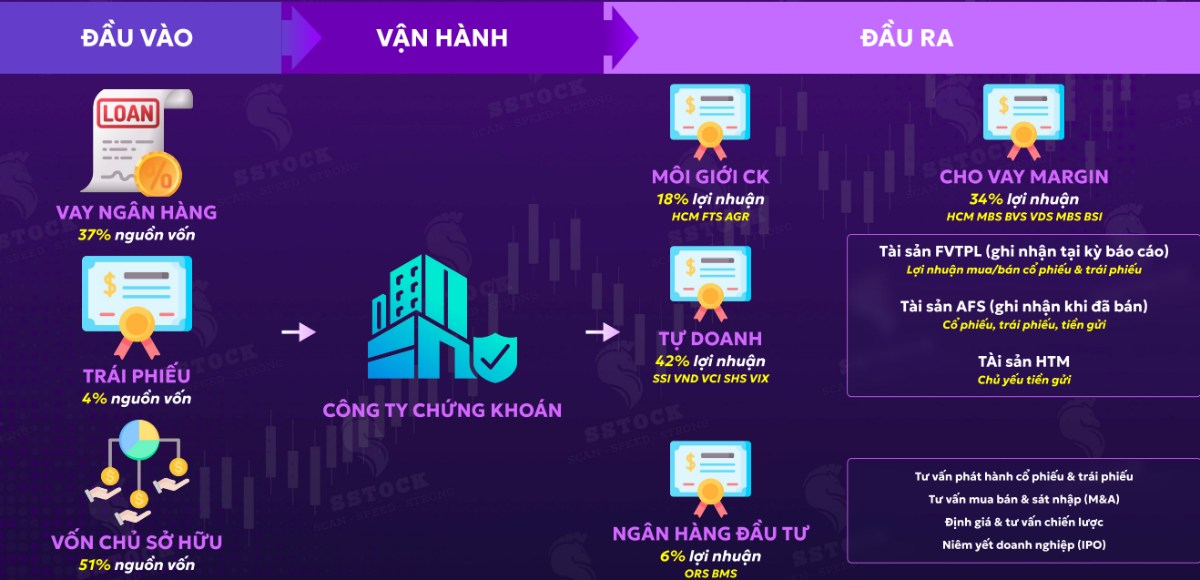

Hình 1: Chuỗi giá trị ngành chứng khoán

2. Kết quả kinh doanh quý 1/2025

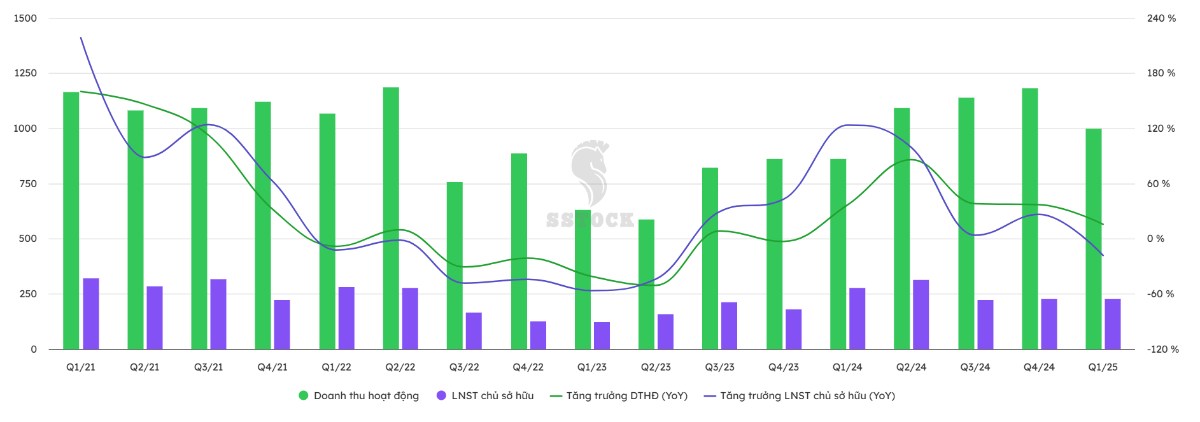

HSC đạt doanh thu thuần 863 tỷ đồng, tăng 19% so với quý 1/2024, trong khi đó lợi nhuận trước thuế đạt 283 tỷ đồng, giảm 18% so với cùng kỳ

Hình 2: tăng trưởng doanh và thu lợi nhuận

Sự tăng trưởng mạnh ở mảng margin giúp bù đắp cho sự sụt giảm ở môi giới và tự doanh trong bối cảnh thanh khoản thị trường không thuận lợi. Tăng chi phí tài chính và trích lập dự phòng là nguyên nhân chính khiến lợi nhuận giảm.

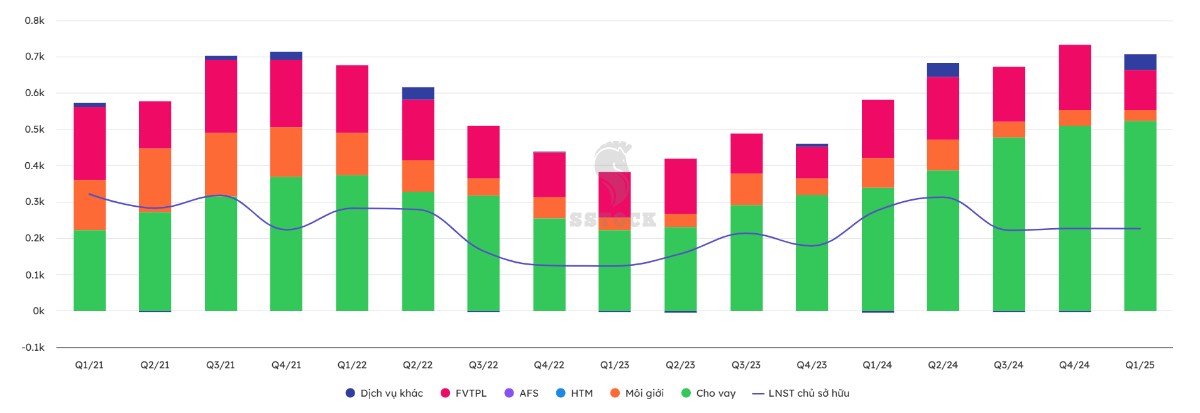

Hình 3: cơ cấu lợi nhuận của HCM

Margin vẫn là trụ cột lợi nhuận ổn định, tăng trưởng mạnh bất chấp thị trường chưa tích cực.

Mảng môi giới và tự doanh đóng góp thấp hơn, phù hợp với chiến lược kiểm soát rủi ro trong giai đoạn thị trường giằng co.

Lợi nhuận giảm do chủ động trích lập và chi phí tài chính, nhưng đây là động thái hợp lý trước thời điểm tăng vốn và mở rộng quy mô.

Định hướng từ quý 2/2025 trở đi, nếu thị trường phục hồi, HCM hoàn tất phát hành vốn và giảm áp lực lãi vay, khả năng lợi nhuận tăng trưởng trở lại là khá rõ nét.

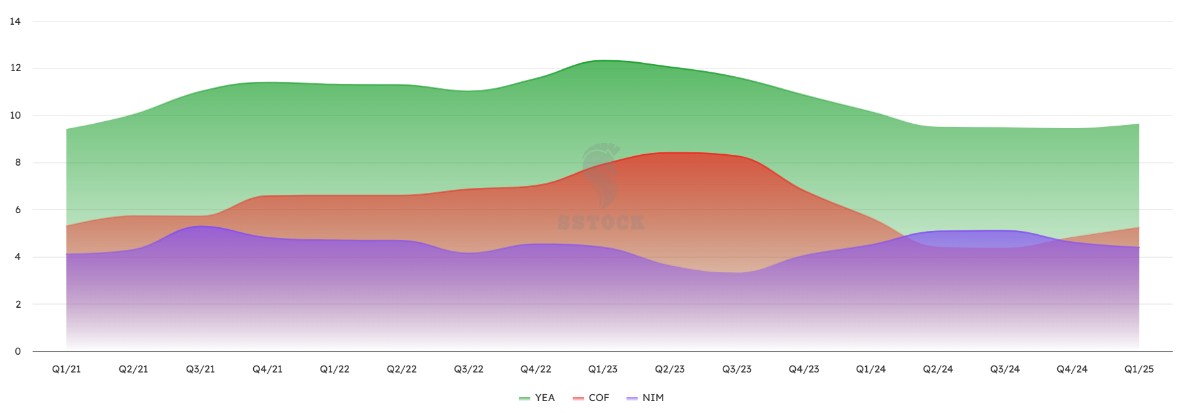

Hình 4: Biên lãi từ cho vay ký quỹ

3. Cơ cấu tài sản và danh mục đầu tư

Tính đến cuối quý 1/2025, tổng tài sản của HCM đạt 30.400 tỷ đồng, tăng mạnh so với mức 27.500 tỷ đồng đầu năm.

Cơ cấu tài sản nổi bật:

-

Dư nợ cho vay margin: ~20.000 tỷ đồng, tương đương gần 197% vốn chủ sở hữu cũ – sát giới hạn pháp lý

-

Tài sản tài chính ghi nhận FVTPL: ~7.800 tỷ đồng

Cơ cấu danh mục FVTPL:

Trái phiếu doanh nghiệp (chủ yếu do ngân hàng phát hành như MBB, BIDV) ~64%. Cổ phiếu niêm yết (VN30) như STB, MBB, TCB ~25%. ETF, chứng chỉ quỹ và tài sản khác ~10%

Danh mục này được đánh giá là an toàn, thanh khoản cao, hướng tới mục tiêu ổn định lợi nhuận và kiểm soát rủi ro thị trường.

4. Động lực tăng trưởng năm 2025

4.1. Tăng vốn thành công

HCM đã phát hành gần 360 triệu cổ phiếu giá 10.000 đồng/cp, nâng vốn điều lệ lên 10.800 tỷ đồng. Dự kiến:

-

70% số vốn được dùng để bổ sung cho hoạt động cho vay margin

-

30% còn lại dành cho mở rộng danh mục tự doanh và hoạt động ngân hàng đầu tư (IB)

Điều này giúp HCM mở rộng dư địa tăng trưởng, giảm áp lực sử dụng đòn bẩy tài chính ngắn hạn.

4.2. Cơ hội từ nâng hạng thị trường

Việt Nam đang được kỳ vọng sẽ được FTSE nâng hạng lên Emerging Market trong tháng 9/2025. Nếu diễn ra đúng kỳ vọng, TTCK Việt Nam có thể đón nhận ~1 tỷ USD dòng vốn ngoại.

HCM hiện có thị phần môi giới tổ chức từ 23–25%, là một trong những công ty chứng khoán hưởng lợi trực tiếp lớn nhất từ làn sóng này.

4.3. Lãi suất thấp hỗ trợ margin

Chính sách tiền tệ nới lỏng giúp mặt bằng lãi suất duy trì ở mức thấp. Điều này không chỉ giúp HCM giảm chi phí vay, mà còn khuyến khích nhà đầu tư sử dụng margin nhiều hơn – tạo đòn bẩy cho tăng trưởng doanh thu và lợi nhuận.

5. Định giá và khuyến nghị

Định giá của một số CTCK

Định giá hiện tại được xem là hợp lý, với dư địa tăng giá phụ thuộc vào: (1) khả năng nâng hạng thị trường; (2) sự phục hồi thanh khoản; và (3) hiệu quả hoạt động tự doanh.

6. Rủi ro cần theo dõi

Rủi ro thị trường chung: nếu thị trường không phục hồi hoặc có biến động mạnh, hoạt động môi giới và tự doanh có thể bị ảnh hưởng.

Giới hạn margin: dư nợ đã gần sát trần 200% vốn chủ sở hữu, HCM cần hoàn tất các đợt tăng vốn tiếp theo để duy trì tăng trưởng.

Cạnh tranh margin và phí môi giới: ngày càng khốc liệt từ các CTCK lớn khác (VPS, SSI, VND…).

7. Kết luận và chiến lược đầu tư

HCM là cổ phiếu có nền tảng tài chính vững, đã tăng vốn thành công, danh mục tự doanh an toàn và hưởng lợi rõ ràng từ các yếu tố vĩ mô như nâng hạng thị trường và lãi suất thấp.

Với mức định giá hiện tại, cổ phiếu HCM phù hợp cho chiến lược đầu tư trung hạn. Mua gia tăng khi cổ phiếu vượt đỉnh thời đại, giữ tỷ trọng vừa phải và theo dõi diễn biến thị trường chung trong nửa cuối năm.

Tín hiệu mua đối với cổ phiếu HCM xuất hiện tại vùng giá 20.5 ( sau điều chỉnh) vào ngày 18/6 và được xác nhận gia tăng vào ngày 2/7. Nhà đầu tư được khuyến nghị tiếp tục nắm giữ và theo dõi để tận dụng các điểm mua gia tăng trong thời gian tới. Ace cần hỗ trợ thông tin trên trang F247 của em

Bài phân tích trên chỉ mang tính chất tham khảo, không phải là khuyến nghị mua bán. Nhà đầu tư cần tự cân nhắc các yếu tố rủi ro và tham khảo thêm nhiều nguồn thông tin trước khi đưa ra quyết định đầu tư.