Bài viết gồm 6 phần, rất dài do nhiều ảnh thực tế đánh giá Doanh nghiệp. Nhà đầu tư thoải mái thảo luận và chia sẻ quan điểm bên dưới.

1/6 – NGÀNH NGHỀ HOẠT ĐỘNG

HNM (HanoiMilk – Sữa Hà Nội) là doanh nghiệp thành lập từ năm 2001. Công ty đã có 22 năm kinh nghiệm trong lĩnh vực sản xuất, kinh doanh các sản phẩm từ sữa. HNM đã xây dựng được những thương hiệu sản phẩm riêng và nổi tiếng như sữa tươi IZZI, YOTUTI, DINO … sữa chua hương xoài, dâu tây, mít …

HNM hoạt động đơn ngành, chỉ tập trung phát triển các sản phẩm sữa chứ không đầu tư đa ngành phức tạp. Doanh thu chính của HNM gồm 50% từ sữa tươi và 50% từ sữa chua.

2/6 – NỖ LỰC VƯỢT KHÓ THÀNH CÔNG

Từ một doanh nghiệp sản xuất sữa có tiếng những năm 200x, từng cạnh tranh thị phần với cả Vinamilk nhưng sự cố truyền thông năm 2008 và chiến lược sai năm 2010 đã khiến HanoiMilk rơi vào khủng hoảng. Xuyên suốt từ năm 2008-2016 HNM không thể tăng trưởng được Doanh thu. Lợi nhuận sau thuế trong giai đoạn này cũng thất thường và dòng tiền khó khăn, mọi định hướng đều cực kỳ bế tắc. Không có lợi nhuận thì không thể mạnh tay quảng cáo và không quảng cáo thì không có cơ hội cải thiện doanh thu, lợi nhuận.

Năm 2015-2016, Ban lãnh đạo Công ty đã dũng cảm sửa sai khi chấm dứt sản xuất hộp sữa kiểu tam giác và quay trở lại kiểu hộp khối truyền thống. Ban lãnh đạo đã bỏ tiền cá nhân ra cho HNM vay để nhập máy móc thiết bị mới, sửa chữa nâng cấp nhà máy. Đây là giai đoạn then chốt vì ngoài vốn vay từ Ban lãnh đạo thì HNM gần như không thể vay thêm vốn từ Ngân hàng. Song song với việc sắp xếp lại mô hình sản xuất, HanoiMilk cũng xây dựng lại kênh bán hàng chuyên nghiệp hơn, bền vững hơn.

Chính từ sự quyết tâm và định hướng đúng của Ban lãnh đạo mà HanoiMilk đã vượt qua giai đoạn khó khăn nhất. Trong năm 2017-2019, sự cải thiện chưa rõ ràng nhưng bền bỉ và chắc chắn. Những chuyển biến rõ nét nhất được thể hiện từ năm 2020 khi Doanh thu và Lợi nhuận liên tục tăng trưởng.

Doanh thu từ 208 tỷ (năm 2020) tăng lên 273 tỷ (năm 2021) và tiếp tục tăng lên 486 tỷ (năm 2022). Trong 6 tháng đầu năm 2023, doanh thu tiếp tục tăng lên 350 tỷ, tăng trương 50% so với cùng kỳ và vượt qua doanh thu cả năm 2020, 2021 cho thấy sức tăng trưởng kép cực lớn.

Lợi nhuận sau thuế từ 2 tỷ (năm 2020) tăng lên 17 tỷ (năm 2021) và tiếp tục tăng lên 38 tỷ (năm 2022). Sau 6 tháng đầu năm 2023, lợi nhuận sau thuế tăng lên 25 tỷ, mức tăng 56% so với cùng kỳ và tăng vượt lợi nhuận cả năm 2020, 2021 cộng lại. Lợi nhuận sau thuế tăng trưởng mạnh hơn doanh thu chính từ việc HanoiMilk đã tối ưu chi phí sản xuất, bán hàng trên mỗi đơn vị doanh thu. Nhân viên hoạt động hiệu quả hơn, doanh thu tăng mạnh và chi phí không bị tăng tương ứng giúp lợi nhuận sau thuế tăng mạnh.

Tôi đặc biệt thích từ “Kiên trì chịu đựng và Nỗ lực phấn đấu” mà Chủ tịch Tuấn đã nêu trong báo cáo thường niên năm 2022. Cụm từ này có lẽ phản ánh đúng nhất hình ảnh của HanoiMilk trong giai đoạn tái cơ cấu: “Kiên trì chịu đựng” trong năm 2016-2019 và “Nỗ lực phấn đấu” trong năm 2020-2022.

3/6 – TRIỂN VỌNG VÀO PHA TĂNG TRƯỞNG DÀI HẠN

Lộ trình trong giai đoạn năm 2023-2025 của HanoiMilk là liên tục mở rộng năng lực sản xuất, tiếp tục tập trung vào hoạt động kinh doanh cốt lõi. Lộ trình gồm 3 mảng chính:

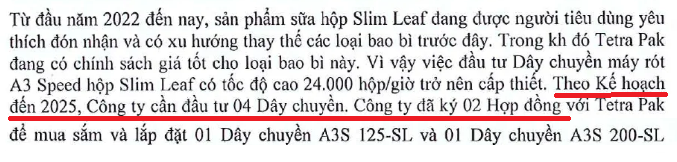

a) Sữa tươi: Công ty đang có 2 dây chuyền rót A3 Speed hộp Slim Leaf, loại sản phẩm này đang được thị trường đón nhận rất tốt. HanoiMilk sẽ lắp đặt thêm mỗi năm 1 dây chuyền, hướng tới có 4 dây chuyền vào năm 2025 tương ứng công suất sản xuất năm 2025 sẽ tăng 100% so với năm 2023.

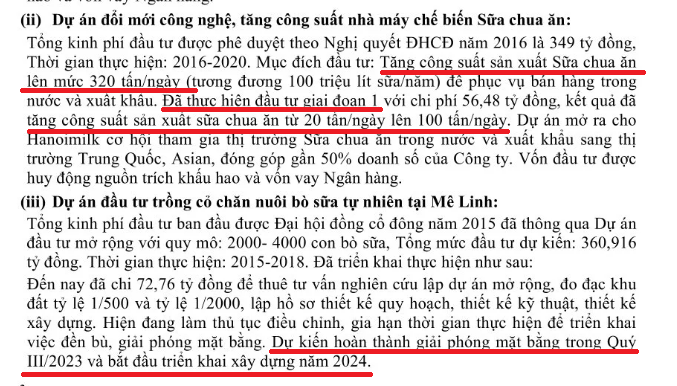

b) Mảng sữa chua: Đến năm 2023, HNM đã hoàn thành nâng công suất sản xuất từ 20 tấn/ngày lên 100 tấn/ngày và sẽ tiếp tục nâng lên 320 tấn/ngày. Năng lực sản xuất sữa chua sẽ được đẩy lên 300% do đây là sản phẩm HNM đang bán rất chạy và có rất nhiều sản phẩm mới.

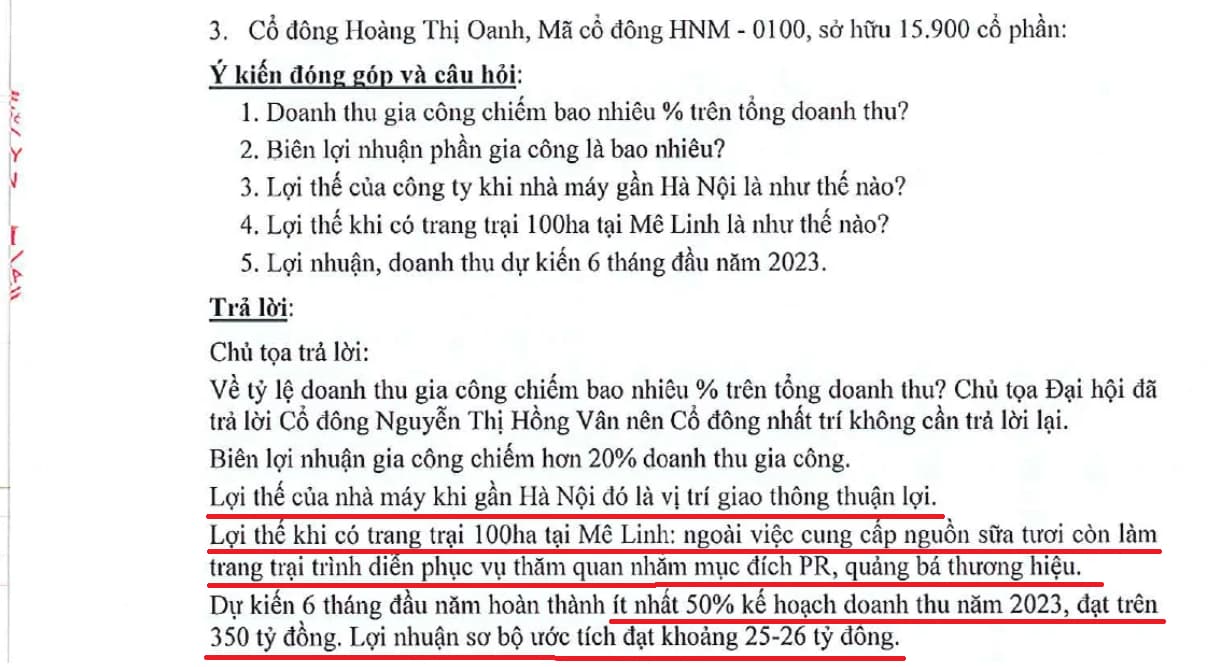

c) Phát triển Vùng nguyên liệu sạch: HanoiMilk sẽ sử dụng khu đất 100ha ngay cạnh nhà máy sản xuất sữa để làm vùng nguyên liệu sạch. Công ty nuôi bò sữa và cung cấp trực tiếp cho Nhà máy. Vị trí sản xuất, cung ứng gần nhau và đặt ngay tại Mê Linh, Hà Nội giúp cho việc vận chuyển, bán hàng cực kỳ thuận lợi, giảm tối đa chi phí vận tải. Đây là lợi thế cạnh tranh rất lớn của HNM. Theo lộ trình, HNM sẽ giải phóng mặt bằng xong trong năm 2023 và phát triển vùng nguyên liệu từ năm 2024.

Bên cạnh việc cung cấp nguyên liệu đầu vào giá rẻ và chất lượng ổn định, HNM còn sử dụng trang trại này để trình diễn, thăm quan với mục đích quảng bá thương hiệu sữa sạch. Việc được thăm quan trực tiếp thay vì chỉ nghe quảng cáo truyền thông cũng giúp thương hiệu của HanoiMilk dễ đến với người tiêu dùng hơn. Đây tiếp tục là một lợi thế rất lớn, nhất là trong giai đoạn HNM liên tục mở rộng quy mô hoạt động hiện nay.

4/6 – ĐỘNG LỰC THÚC ĐẨY TĂNG TRƯỞNG

Rõ ràng việc dũng cảm sửa sai, cơ cấu lại mô hình sản xuất của Ban lãnh đạo HNM là điểm quan trọng giúp Công ty thoát khó. Nhưng nếu chỉ đơn giản là nhận được thêm tiền, nhập máy móc thiết bị mới thì không phản ánh hết được lý do Công ty phát triển nhanh như hiện nay. Thực tế nếu chỉ tăng công suất sản xuất thì chỉ có thể giúp HNM có sản lượng sản xuất nhiều hơn. Công ty đã từng không thể chi nhiều tiền cho quảng cáo. Nguyên nhân khiến doanh thu và sản lượng tiêu thụ tăng trong những năm qua chính là từ việc xác định lại vị thế cạnh tranh. HNM đã cạnh tranh với các thương hiệu lớn khác bằng chất lượng sản phẩm và mô hình bán hàng chuyên nghiệp, chính sách đại lý tốt.

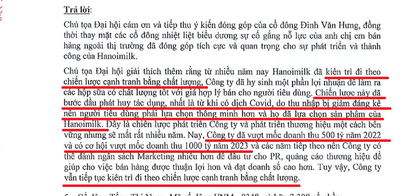

Tại Đại hội cổ đông, Chủ tịch Tuấn và anh Hưng (Trưởng vùng bán hàng tại Hà Nội) có chia sẻ rằng việc quảng cáo chưa nhiều. Công ty sẽ tăng đầu tư cho quảng cáo nhưng vẫn tiếp tục kiên trì đi theo chiến lược cạnh tranh bằng chất lượng sản phẩm. Đây cũng là điểm được cổ đông đánh giá cao nhất vì trong lộ trình mở rộng quy mô dài hạn, chất lượng sản phẩm tốt được khách hàng đánh giá cao mới là động lực thúc đẩy tăng trưởng bền vững nhất.

Việc đầu tư vùng nguyên liệu sạch 100ha tại Mê Linh cũng chính là mảnh ghép quan trọng để tiếp nối cho định hướng này.

Tôi tình cờ thấy được 2 bài chia sẻ “tâm sự cá nhân” của 2 lãnh đạo HanoiMilk năm 2022. Nhà đầu tư có thể phần nào đánh giá được quyết tâm phát triển của HNM. Hy vọng khẩu hiệu “KẾT sức mạnh – NỐI thành công” sẽ giúp HanoiMilk cá chép hóa rồng trong dài hạn.

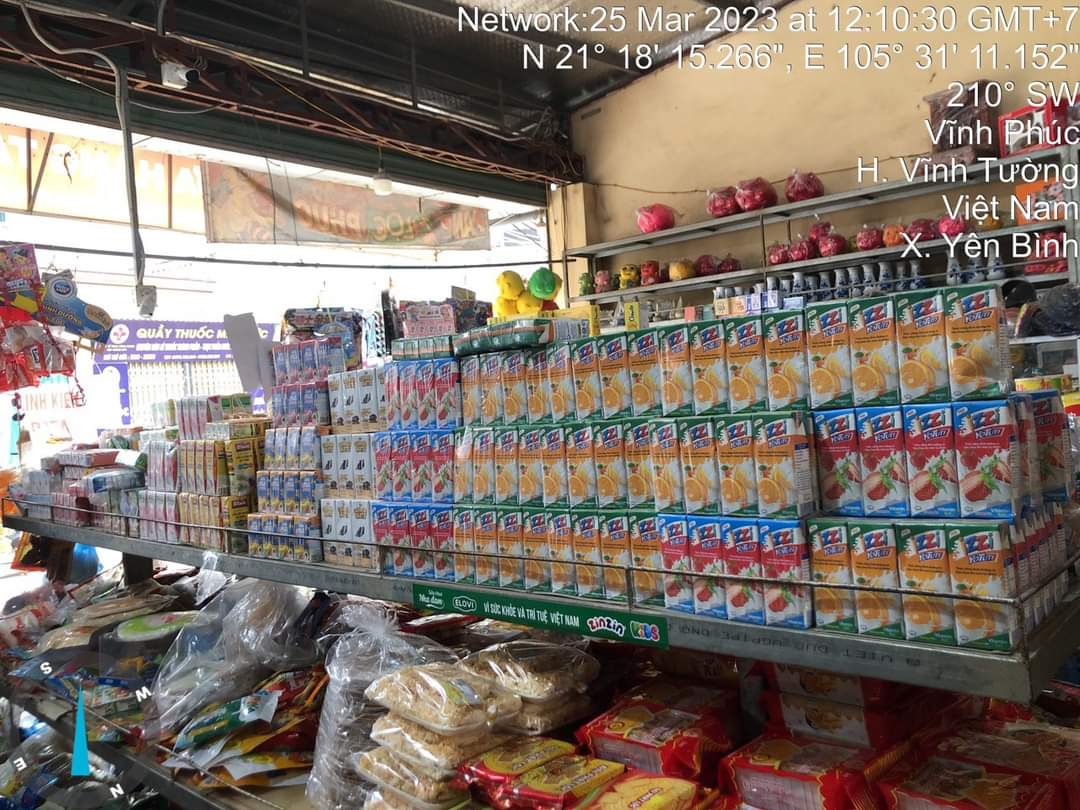

Một số hình ảnh thực tế và mới nhất của các Đại lý, các Nhà phân phối, các Đối tác của HanoiMilk. Đi cùng với chiến lược cạnh tranh bằng chất lượng, việc chăm sóc và phát triển đội ngũ bán hàng chuyên nghiệp, chia sẻ lợi nhuận tương xứng cho các khách hàng cũng được HanoiMilk chú trọng để tạo nên những bước phát triển bền vững.

5/6 – ĐỊNH GIÁ

Đến đoạn này thì mỗi Nhà đầu tư cũng đều tự ước lượng được triển vọng cực lớn của HNM rồi. Trong quá khứ, Vinamilk năm 2007-2008 từng được định giá lên tới hơn 40 lần do nằm ở đầu chu kỳ tăng trưởng và dân số đông. Hiện nay dù đã ngừng tăng trưởng nhiều năm thì Vinamilk vẫn được định giá lên tới 15 lần. Những doanh nghiệp ngành sữa, bán lẻ hay thực phẩm luôn có mức nền định giá rất cao do tính bền vững. HNM không những thuộc nhóm doanh nghiệp sản xuất có ngành nghề bền vững mà còn có tốc độ tăng trưởng rất lớn, khó có thể duy trì mức nền định giá rẻ như hiện nay được. HNM có cơ hội tăng trưởng kép nhờ cả việc thị trường định giá lại và nhờ cả lợi nhuận tăng trưởng tích cực. Đây rõ ràng là siêu cổ có thể nhân nhiều lần tài khoản trong giai đoạn năm 2023-2025.

Tính toán nhanh với mức vốn điều lệ 200 tỷ (chưa pha loãng thành 440 tỷ do hoán đổi nợ): Trong 6 tháng đầu năm 2023, HNM đã có doanh thu 350 tỷ, lợi nhuận 25 tỷ. Năm 2023, HNM tiếp tục duy trì tốc độ tăng trưởng cao như những năm trước và kỳ vọng tiếp tục tăng trưởng mạnh đến năm 2025 nhờ việc liên tục mở rộng công suất, mở rộng vùng nguyên liệu. Lợi nhuận ít nhất khoảng 60 tỷ/năm trong khi thị trường đang trả cho HNM mức vốn hóa chỉ 220 tỷ, P/E 3 lần. Một mức quá thấp mà chỉ riêng việc định giá lại đã tạo nên siêu phẩm, chưa cần lợi nhuận tăng trưởng.

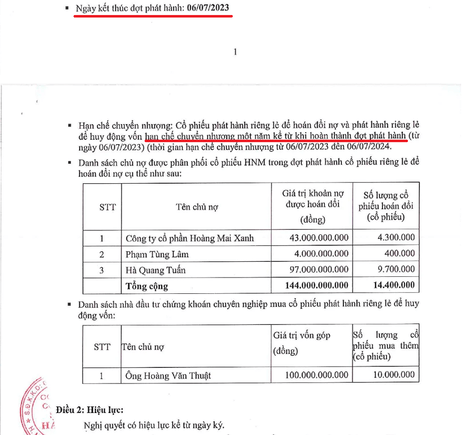

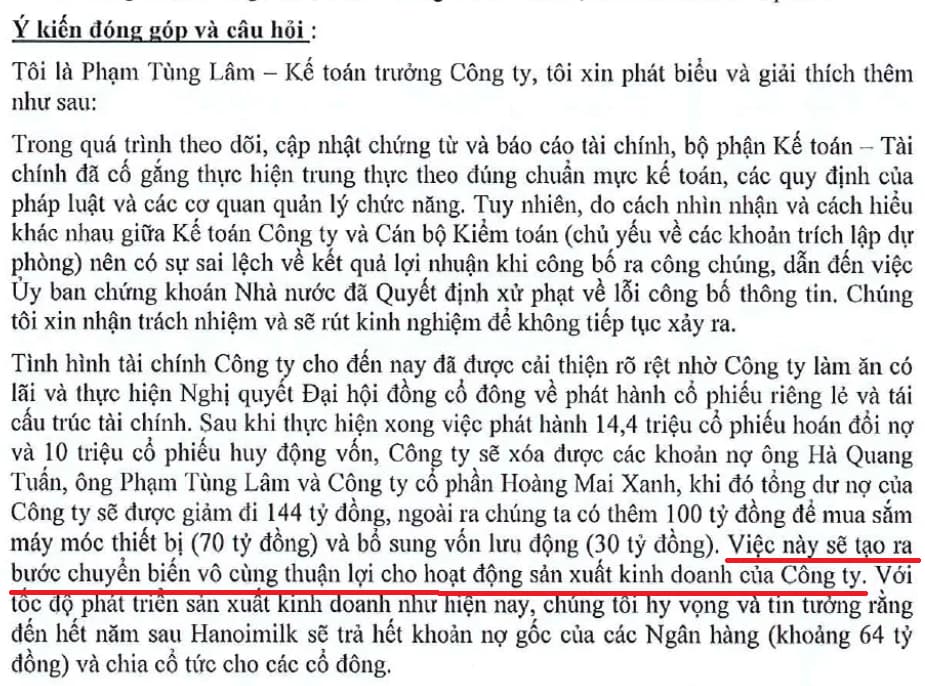

Tháng 7/2023, HanoiMilk đã chính thức hoán đổi nợ thành công nâng vốn điều lệ từ 200 tỷ lên 440 tỷ qua đó giảm nợ vay 144 tỷ và bổ sung thêm 100 tỷ để mua thêm máy móc, thiết bị. Tại Đại hội cổ đông vừa qua đã có những băn khoăn về việc hoán đổi nợ làm pha loãng cổ phần nhưng điều này đã được giải đáp thỏa đáng:

-

Thứ nhất: Việc ngay lập tức giảm nợ vay và không phải thuê thiết bị sẽ làm giảm chi phí lãi vay 23 tỷ/năm và chi phí thuê thiết bị 12 tỷ/năm (Chi tiết lãi suất nợ vay và chi phí thuê máy các bạn có thể xem lại trong báo cáo tài chính kiểm toán. Anh Tùng Lâm – Kế toán trưởng đã dự kiến năm 2024 sẽ trả hết toàn bộ nợ vay Ngân hàng, như vậy Nguồn vốn của HNM sẽ tiến tới tự chủ hoàn toàn). Lợi nhuận các năm sau sẽ đạt 95 tỷ/năm mà chưa cần tính đến việc tăng trưởng doanh thu bán hàng và mở rộng công suất (Lợi nhuận đang đạt 60 tỷ/năm và được cộng thêm 35 tỷ nhờ giảm chỉ phí lãi vay, chi phí thuê thiết bị).

-

Thứ hai: Công ty có các phương án để chọn lựa.

=> Hoặc tăng vốn bằng hoán đổi nợ và có cơ hội rất lớn để liên tục tăng trưởng quy mô hoạt động đến năm 2025 (thị trường đang rất thuận lợi, sản phẩm được đón nhận rất tốt, bán chạy);

=> Hoặc HNM không hoán đổi nợ, không bị pha loãng nhưng năm 2023-2025 chỉ có thể dùng lợi nhuận để trả nợ dần, kế hoạch tăng trưởng phải bị đẩy lùi lại 2-3 năm.

Sau khi tăng vốn, vốn hóa của HNM sẽ khoảng 440 tỷ nhưng lợi nhuận tối thiểu khoảng 95 tỷ/năm (chưa tính đến việc tăng trưởng do mở rộng công suất liên tục trong năm 2023-2025). Như vậy mức nền định giá sau khi hoán đổi nợ chỉ là 4,5 lần, dù có pha loãng so với mức 3 lần nhưng vẫn cực kỳ rẻ và đánh đổi được triển vọng bứt phá doanh thu, lợi nhuận.

Dòng tiền đầu tư của các cổ đông chuyên nghiệp đương nhiên sẽ muốn lựa chọn phương án tăng vốn, hoán đổi nợ để có được sự bứt phá của doanh nghiệp càng nhanh càng tốt. Thực tế HNM đã hoàn thành phương án này và công bố thông tin đầy đủ. Như anh Tùng Lâm chia sẻ, sau khi hoán đổi nợ sẽ tạo nên bước chuyển biến vô cùng lớn cho HanoiMilk.

Việc tính toán con số chi tiết chỉ là tương đối nhưng nền định giá rẻ và triển vọng tăng trưởng cao là điều không thể chối bỏ. Cua to là có, miếng bánh lớn là hiện hữu. Đây rõ ràng là cơ hội lớn trong giai đoạn năm 2023-2025 nhưng dự phóng tăng trưởng được đến mức nào và sở hữu được bao lâu lại tùy vào cơ địa chịu đựng của mỗi Nhà đầu tư.

6/6 – NGOÀI ĐỊA LỢI, NHÂN HÒA THÌ CÒN CÓ CẢ THIÊN THỜI

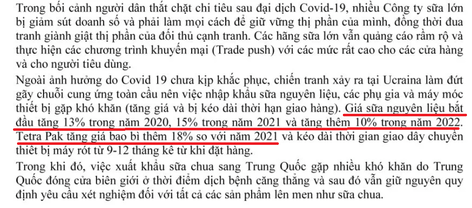

Có ít Nhà đầu tư để ý rằng, để tạo nên bước chuyển biến lợi nhuận vô cùng ấn tượng năm 2020-2022, HanoiMilk đã phải chịu cảnh giá nguyên vật liệu tăng liên tục trong giai đoạn covid.

Nhưng kể từ năm 2023, giá nguyên liệu sữa và giá bao bì đều giảm, thậm chí giảm rất mạnh. Giá cả hàng hóa đầu vào nói chung đều giảm trở lại trên toàn cầu là một tin cực kỳ tốt cho các doanh nghiệp sản xuất. HanoiMilk có khả năng gia tăng được biên lợi nhuận gộp, lợi nhuận sau thuế do đó có khả năng tăng trưởng lợi nhuận cao hơn mức dự tính khá nhiều.

Bên cạnh đó, trong khi các doanh nghiệp đều khó khăn và cắt giảm nhân sự thậm chí nợ lương, phá sản thì HanoiMilk vẫn liên tục tuyển dụng mới trong năm 2023. Các nhãn hàng sữa tươi, sữa chua được các Đại lý, nhà phân phối bán cháy hàng. Đây là điều dễ hiểu khi tại nhà máy, công nhân sản xuất làm việc liên tục ngày 3 ca trong suốt 30 ngày.

.

Topic không khuyến nghị mua hay bán, chỉ sắp xếp quan điểm cá nhân theo những gì Công ty công bố thông tin đại chúng.