Siêu đô thị sau sáp nhập dường như đang trở thành “mỏ vàng” cho anh em đầu tư BĐS. Nhưng câu hỏi lớn là: doanh nghiệp nào sẽ hưởng lợi nhiều nhất từ làn sóng này?

Hạ tầng giao thông: Bàn đạp để siêu đô thị cất cánh

TP. HCM đang được đầu tư mạnh vào hạ tầng giao thông để kết nối các khu vực trọng điểm như khu Đông Sài Gòn, Bình Chánh, Nhà Bè với trung tâm TP.HCM và các tỉnh lân cận. Một số dự án đáng chú ý:

- Metro số 3A (Tân Vạn – Suối Tiên kéo dài): Tuyến metro này sẽ nối khu Đông Sài Gòn (Thủ Đức) với Bình Chánh, dự kiến hoàn thành giai đoạn 1 vào năm 2027. Quy mô đầu tư khoảng 15,000 tỷ đồng, tuyến metro này sẽ rút ngắn thời gian di chuyển từ Bình Chánh đến trung tâm xuống còn 20 phút.

Sơ đồ tuyến metro số 3a có tổng vốn đầu tư dự kiến 67.000 tỉ đồng

- Vành đai 3 và đường nối Nguyễn Văn Linh: Vành đai 3 kết nối TP.HCM với các tỉnh Đồng Nai, Bình Dương, trong khi đường nối Nguyễn Văn Linh sẽ tăng cường kết nối từ Nhà Bè đến khu Nam Sài Gòn. Hai dự án này dự kiến hoàn thành giai đoạn 1 vào 2026-2027, mở ra cơ hội logistics và BĐS công nghiệp.

Đoạn Vành đai 3 qua thành phố Thủ Đức

- Cầu Bình Tiên: Cầu này kết nối quận 6 với Bình Chánh, mở ra trục giao thông huyết mạch cho khu Tây Sài Gòn. Dự kiến hoàn thành vào 2026, cầu Bình Tiên sẽ giúp giảm tải cho cầu Chánh Hưng và tạo đà cho BĐS khu vực bứt phá.

⇒ Những dự án này đang tạo nên một Sài Gòn Mới hiện đại, kết nối đa chiều. Anh em có thấy đây là “cú hích” lớn cho thị trường BĐS và cổ phiếu liên quan không?

Tác động đến thị trường BĐS: Bình Dương và khu Đông Sài Gòn hưởng lợi lớn

Hạ tầng giao thông khẩn trương, đặc biệt là vành đai 3 và Metro số 3A, sẽ tạo đà cho các khu vực như Bình Dương và khu Đông Sài Gòn bứt phá. Cụ thể:

- Bình Dương: Với vành đai 3 và Metro số 3A kéo dài, Bình Dương đang trở thành “vùng đất hứa” cho BĐS công nghiệp và nhà ở. Giá đất tại khu vực Thuận An, Dĩ An hiện dao động 40-50 triệu/m², nhưng với hạ tầng hoàn thiện, tôi dự đoán giá có thể tăng 20-25% trong 2 năm tới, đạt 60-65 triệu/m². Loại hình tiềm năng: căn hộ trung cấp, nhà phố liền kề khu công nghiệp, shophouse.

- Khu Đông Sài Gòn (Thủ Đức): Metro số 3A và các tuyến đường kết nối liên vùng sẽ biến khu Đông Sài Gòn thành trung tâm công nghệ và giáo dục mới. Giá đất tại đây hiện khoảng 80-100 triệu/m², nhưng các khu vực gần tuyến metro có thể chạm 120-130 triệu/m² vào 2027. Loại hình BĐS đáng chú ý: căn hộ cao cấp, văn phòng cho thuê, shophouse tại các khu đô thị lớn.

Sài Gòn Mới đang trở thành “mỏ vàng” cho anh em đầu tư BĐS. Nhưng câu hỏi lớn là: doanh nghiệp nào sẽ hưởng lợi nhiều nhất từ làn sóng này?

PDR và AGG: Hai “chiến mã” trong cuộc đua săn vàng

PDR (Phát Đạt): Quỹ đất vàng, dòng tiền lớn, tiềm năng dài hạn

PDR từ lâu đã là cái tên quen thuộc với anh em đầu tư cổ phiếu BĐS, đặc biệt nhờ chiến lược “bán sỉ” dự án và quỹ đất khủng. Tại “Sài Gòn Mới”, PDR đang có lợi thế lớn với các dự án và quỹ đất tại khu vực hưởng lợi trực tiếp từ hạ tầng.

- Dự án Thuận An 1&2 (Bình Dương): Đây là dự án trọng điểm của PDR, với quy mô gần 6,000 căn hộ trung-cao cấp. Nghe tin hành lang, PDR sắp hoàn tất đóng tiền sử dụng đất cho Thuận An 1, dự kiến đủ điều kiện mở bán trong quý 2/2025. Đặc biệt, một nguồn tin cho biết PDR đang đàm phán chuyển nhượng 60% dự án Thuận An 1 cho một đối tác nước ngoài, dự kiến mang về 5,000-6,000 tỷ đồng. Với thế mạnh “bán sỉ” của PDR (ai theo dõi PDR lâu sẽ biết họ rất giỏi các deal lớn), khả năng thương vụ này thành công là rất cao. Dòng tiền từ deal này sẽ giúp PDR tái đầu tư mạnh vào khu Đông Sài Gòn-Bình Dương và các khu vực lân cận.

Dự án có vị trí nằm ngay gần ngã giao đại lộ Bình Dương, đường Vành Đai 3

- Dự án Quy Nhơn Iconic (Bình Định): Ngoài khu vực trên, PDR còn hưởng lợi từ các dự án khác. Quy Nhơn Iconic dự kiến sẽ đóng góp hơn >1,200 tỷ đồng doanh thu trong quý 2/2025 (Khoản 1200 tỷ này mới chỉ là khoản bán được trong quý 4/2024 của DN được coi như “của để dành” cho năm 2025) chưa kể tình hình bán hàng rất khả quan tại Bình Định thì DT quý 2 dự sẽ còn “Vượt mong đợi”, nhờ hạ tầng giao thông tại Bình Định được cải thiện (sân bay Phù Cát mở rộng, cao tốc Bắc-Nam).

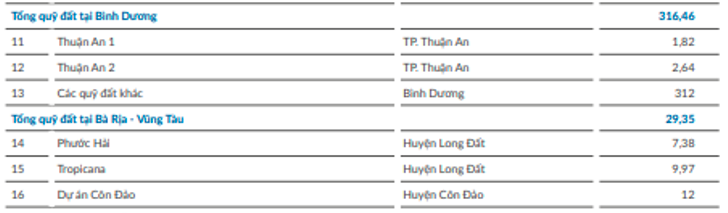

- Quỹ đất khủng: PDR sở hữu quỹ đất lớn tại Bình Dương (316.46 ha), và Vũng Tàu (29.35 ha). Với quỹ đất vàng này, PDR có tiềm năng phát triển dài hạn, đặc biệt khi giá đất tại khu vực tăng mạnh sau sáp nhập.

- Tiềm năng cổ phiếu: Với dòng tiền từ Thuận An 1&2 và Quy Nhơn Iconic, PDR có thể đạt doanh thu “khủng” trong năm 2025 nhờ việc bán hàng, tăng trưởng mạnh so với 2024. Cổ phiếu PDR hiện giao dịch quanh mức 16,000 đồng, nói thật là rẻ bèo so với tiềm năng của nó. Giá có thể nói là quá chiết khấu cho một mã có quỹ đất lớn và dòng tiền ổn định như thế này. Chưa kể, nếu deal chuyển nhượng 60% Thuận An 1 thành công, PDR sẽ có thêm cục tiền lớn để giảm nợ và tái đầu tư, tạo đà cho cổ phiếu bứt phá mạnh hơn nữa. Anh em nào thích chơi dài hạn thì đây là mã đáng để để mắt!

- Rủi ro: Tuy nhiên, PDR cũng đối mặt với rủi ro từ lãi vay cao (do đầu tư quỹ đất lớn).

AGG (An Gia): Tốc độ bán hàng ấn tượng, thương hiệu căn hộ vững chắc

AGG là một cái tên khác đáng chú ý, với chiến lược tập trung vào phân khúc căn hộ trung-cao cấp tại Sài Gòn Mới. AGG có lợi thế về tốc độ triển khai và thương hiệu mạnh trong phân khúc này.

- The Gió Riverside (Dĩ An-Bình Dương): Đây là dự án nổi bật của AGG tại khu vực hưởng lợi từ Metro số 1, Vành đai 3, nút giao Tân Vạn, hạ tầng khu này đang được đẩy rất mạnh. The Gió Riverside có quy mô 3,000 căn, với chiến lược bán hàng hợp lý nên không bất ngờ khi giai đoạn 1 đã cháy hàng (tỷ lệ hấp thụ 100%). Dự án này sẽ mang về ~ 7,000 tỷ đồng doanh thu cho An Gia trong giai đoạn 2025-2027, với biên lợi nhuận gộp khoảng 30%. Dòng tiền từ The Gió sẽ giúp AGG duy trì đà tăng trưởng ổn định.

The Gió Riverside tọa lạc tại vị trí ngã ba sông Đồng Nai và sông Ngọc, liền kề trục Xa lộ Hà Nội, nút giao Tân Vạn, Vành đai 3, ga Bến xe Suối Tiên (Metro số 1)

- Quỹ đất tại TP.HCM: AGG hiện sở hữu quỹ đất tại Bình Chánh và Nhà Bè, trong đó 10 ha tại Bình Chánh được xem là “hàng hiếm” khi quỹ đất sạch tại TP.HCM ngày càng khan hiếm. Với quỹ đất này, AGG có thể triển khai thêm 2-3 dự án căn hộ trung cấp trong 3 năm tới, tận dụng đà tăng giá đất tại khu vực.

- Tiềm năng cổ phiếu: Coi giá cổ phiếu AGG đi anh em, hồi giữa 2022 nó đỉnh điểm gần 38.000 đồng/cổ, giờ đang lình xình quanh 15.000-16.000 đồng/cổ thôi. Tui thấy đây là vùng giá “hời”, vì Thị trường bất động sản đang hồi phục, lãi suất giảm, chính sách tháo gỡ pháp lý cũng rõ hơn từ giữa 2024. The Gió Riverside sẽ là động lực chính đẩy doanh thu AGG lên 7.000 tỷ đồng giai đoạn 2027-2029 thì giá cổ phiếu tăng lên là chuyện thường.

- Rủi ro: Dù vậy, AGG cũng đối mặt với rủi ro từ cạnh tranh gay gắt trong phân khúc căn hộ trung cấp. Ngoài ra, AGG phụ thuộc nhiều vào The Gió Riverside, nên nếu thị trường biến động hoặc nhu cầu giảm, doanh thu của AGG có thể bị ảnh hưởng.

Cơ hội lớn, nhưng lựa chọn là ở anh em

Sài Gòn Mới đang bước vào giai đoạn “vàng” với hạ tầng giao thông khẩn trương, mở ra cơ hội lớn cho thị trường BĐS và các cổ phiếu liên quan. Làn sóng này không chỉ là câu chuyện của giá đất tăng, mà còn là cuộc chơi dài hơi của những doanh nghiệp biết tận dụng thời cơ. Hạ tầng có thể là “đòn bẩy”, nhưng giá trị thực sự nằm ở tầm nhìn và chiến lược của từng doanh nghiệp – anh em có nhìn ra “viên ngọc” nào giữa cơn sốt này không?.