SIÊU PHẨM DGC CHU KỲ UPTREND

“TĂNG TRƯỞNG BỀN VỮNG”

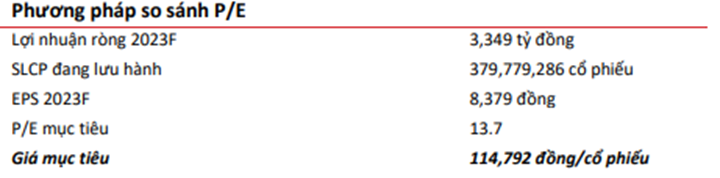

Định giá:

Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu DGC với giá mục tiêu cho năm 2023 ở mức 114.000 đồng/cổ phiếu (+20% so với mức giá tại ngày 02/12/2023) bằng phương pháp P/E (với P/E mục tiêu năm 2023 là 13.7x).

Dự báo kết quả kinh doanh 2023:

Dự báo doanh thu và lợi nhuận sau thuế năm 2023 của DGC lần lượt đạt 10,008 tỷ đồng (-31% yoy) và 3,349 tỷ đồng (-45% yoy). EPS FW 2023 đạt 8,379 đồng.

Luận điểm đầu tư

• Chúng tôi kỳ vọng doanh thu và lợi nhuận của DGC sẽ cải thiện trong quý cuối năm 2023, do:

(i) giá bán trung bình của các sản phẩm có dẫn xuất phosphor đều đang trong xu hướng tăng từ tháng 8 tới nay;

(ii) đóng góp từ nhà máy NKP Đắk Nông và CTCP Phốt pho 6 vào cải thiện kết quả kinh doanh

(iii) giá bán phân bón đang có xu hướng tăng trở lại theo xu hướng giá nông sản.

• Sự phục hồi của ngành công nghiệp điện tử có thể đẩy mạnh doanh thu chất bán dẫn, kéo giá phosphor vàng tăng trở lại.

• Triển vọng dài hạn đến từ dự án Xút-Clo và dự án bauxite-nhôm. Với nguồn tiền tích lũy lớn (khoảng 8.5 – 9 ngàn tỷ đồng), DGC có tiềm lực tài chính mạnh cũng như trình độ công nghệ cao để đầu tư cho các dự án trong tương lai.

Rủi ro đầu tư:

• Biên lợi nhuận chịu chi phối bởi biến động giá phosphor vàng và các sản phẩm từ phosphor trên thị trường thế giới.

• Rủi ro của các dự án trong tương lai từ yếu tố pháp lý, môi trường cho tới tiến độ triển khai.

CẬP NHẬT KẾT QUẢ KINH DOANH 9T2023

Giá bán thấp khiến kết quả kinh doanh sụt giảm mạnh

• Trong 9T2023, DGC có KQKD hợp nhất sụt giảm mạnh so với cùng kỳ: doanh thu thuần giảm 35% YoY, LNST giảm 49%.

• Trong đó, nhóm sản phẩm xuất khẩu đem lại doanh thu chính cho DGC đều có mức sụt giảm doanh thu mạnh:

❖ Phosphor vàng & Phosphoric acid 85% ( - 39% yoy)

❖ WPA - hóa chất dùng làm đầu vào của ngành phân bón ( - 38% yoy).

❖ Nhóm sản phẩm phân bón chủ yếu tiêu thụ nội địa có mức giảm ít hơn (-14% yoy) do giá phân bón đã hồi phục từ vùng đáy của tháng 7/2023.

• Giá bán của các nhóm sản phẩm đều giảm từ mức đỉnh của năm 2022 với mức giảm khoảng 25 - 40%, kéo theo biên lợi nhuận gộp theo chiều hướng giảm từ quý 2/2022 tới nay. Dù giá các sản phẩm từ phosphor đã có xu hướng tăng trở lại từ tháng 8 tới nay, biên lợi nhuận gộp của quý 3/2023 tiếp tục giảm gần 5% so với quý 2/2023.

•Tổng lượng tiền tích lũy của DGC đang ở mức cao kỷ lục, với gần 9,594 tỷ đồng tiền gửi ngắn hạn, công ty hoàn toàn có đủ vốn để đầu tư cho dự án CAV mà không cần tăng thêm vay nợ.

•Biên lợi nhuận vẫn chưa cải thiện qua 9T2023, tuy nhiên vẫn cao hơn mức trung bình của năm 2021

CHUỖI GIÁ TRỊ NGÀNH PHOSPHOR

Đầu vào

❖ Quặng apatite (Đá phosphate):

-

Trước đây, ngoài mua ngoài từ các đơn vị cấp quặng trong nước (VD: CTCP Đầu tư Vạn Thắng), DGC có thể tự chủ một phần nguồn quặng apatite từ Khai trường 25 (Lào Cai). Thời gian bắt đầu khai thác từ 03/2021, trữ lượng khai thác khoảng 3.7 triệu tấn quặng trong vòng 6 năm.

-

Từ tháng 11/2022, DGC đã ký hợp đồng Hợp tác Kinh doanh để bao tiêu toàn bộ quặng apatite tại Khai trường 19b (Lào Cai) với trữ lượng khoảng 5.16 triệu tấn, khai thác trong vòng 5 năm. Công ty bắt đầu khai thác từ khai trường này vào tháng 03/2023.

-

DGC đã mua lại CTCP Phốt pho 6 với công suất 9.8 ngàn tấn quặng/năm, tương đương khoảng 1/6 công suất hiện tại trong bối cảnh tỉnh Lào Cai - nguồn cung quặng apatite của Việt Nam không còn phê duyệt cho các dự án khai thác đá phosphate mới. Công ty đang tự chủ được khoảng 70-80% sản lượng quặng đầu vào, giảm bớt áp lựcvề biến động giá quặng trên thị trường.

❖ Than cốc: Mua trong nước và nhập khẩu

❖ Sulfuric acid (H2SO4): Nhập khẩu từ một số nhà cung cấp Trung Quốc

❖ Amonia (NH3): Thường mua từ CTCP Phân đạm & Hóa chất Hà Bắc

❖ Lưu huỳnh (Sulfur): Thường nhập khẩu từ Fagro International Trading Ltd. hoặc mua nội địa từ Công ty TNHH Hóa chất Công nghiệp Việt Nam.

❖ Điện:

-

Sản xuất phosphor vàng tiêu thụ lớn điện năng (13-13.5 ngàn kWh/tấn), DGC cũng là một trong những khách hàng lớn nhất của EVN.

-

Hiện tại, tiền điện chiếm khoảng 21-25% tổng chi phí sản xuất kinh doanh của DGC. Điện dự kiến cũng chiếm hơn 30% giá thành sản xuất của dự án Xút-Clo Nghi Sơn sắp tới.

-

Giá điện rẻ của VN là một lợi thế cho DGC, việc EVN tăng giá điện từ tháng 5/2023 đã ảnh hưởng tiêu cực tới biên lợi nhuận của DGC, thể hiện rõ trong KQKD quý 3/2023

Đầu ra

Xuất khẩu chiếm khoảng 62-77% doanh thu của DGC. Thị trường chính: Nhật Bản, Hàn Quốc, Indonesia, Malaysia, Ấn Độ, Đức… Các nhóm sản phẩm chính như Phosphor vàng (P4), Phosphoric acid (H3PO4), WPA chủ yếu xuất khẩu, còn các nhóm sản phẩm nông nghiệp (phân bón, phụ gia TACN…) chủ yếu bán nội địa.

❖ Phosphor vàng: Nguyên liệu đầu vào cho rất nhiều dẫn xuất phosphor công nghiệp, từ chất diệt cỏ, nhựa, chất chống cháy.

-

Được sử dụng để sản xuất Terephthalic acid (PTA) – 1 chất có thành phần hóa học chính tương đồng WPA nhưng tinh khiết và đậm đặc hơn (WPA: khoảng 50% P2O5, PTA tinh khiết khoảng 60% và có thể đạt tới 99%). PTA bao gồm PTA cấp thực phẩm, PTA cấp công nghiệp và PTA cấp điện tử.

-

Nhật Bản & Hàn Quốc yêu cầu phosphor vàng có chất lượng cao để sản xuất PTA cấp điện tử với độ tinh khiết cao cho ngành công nghiệp bán dẫn (sản xuất vi mạch điện tử, chất bán dẫn & màn hình LCD), đây cũng là những thị trường có mức nhạy cảm về giá thấp.

❖ Phosphoric acid (H3PO4):

-

DGC chú trọng vào chế biến sâu Phosphor vàng thành các loại PTA.

-

PTA cấp thực phẩm chủ yếu được cung cấp cho các khách hàng Ấn Độ, dùng trong chế biến đường, hóa chất hoàn thiện kim loại & chất tẩy rửa.

-

PTA công nghiệp thường được dùng sản xuất chất diệt cỏ, chất chống cháy, nhựa.

-

DGC đã đưa vào dây chuyền sản xuất PTA cấp điện tử với công suất 90 ngàn tấn/năm vốn có biên LN cao và tiềm năng phát triển gắn liền với đà tăng trưởng của các ngành điện tử, điện thoại, điện máy…

❖ WPA (Wet-process phosphoric acid):

-

Nguyên liệu đầu vào chính cho các loại phân bón như MAP, DAP, NPK cũng như phụ gia TACN.

-

Xuất khẩu WPA gặp cạnh tranh về giá lớn nên thời điểm giá cả không thuận lợi, DGC sẽ ưu tiên sản xuất các sản phẩm nông nghiệp từ WPA thay vì xuất khẩu WPA.

❖ Phân bón:

-

Biên lợi nhuận các loại phân lân như DSP, SSP khá cao.

-

Phân MAP & phân supe lân của DGC thường được các khách hàng trong nước sử dụng để sản xuất phân NPK. DGC cũng là DN nội địa duy nhất sản xuất được phân MAP.

-

Nhà máy NPK với công suất 200 ngàn tấn/năm tại Đắk Nông của DGC đã bắt đầu hoạt động từ tháng 08/2023 với công suất hoạt động khoảng 50% trong năm nay. Theo kế hoạch kinh doanh, DGC dự kiến sản lượng của nhà máy trong năm 2023 là 10 ngàn tấn. Chúng tôi dự phóng sản lượng thực tế sẽ cao hơn mức này (khoảng 25-20 ngàn tấn), tuy nhiên với mức sản lượng và công suất hoạt động còn thấp, tỷ trọng đóng góp trong doanh thu trong năm 2023 - 2024 của mảng phân NPK còn thấp.

❖ Phụ gia Thức ăn Chăn nuôi: DGC là nhà sản Xuất Phụ gia TACN duy nhất của VN, nhưng mảng sản phẩm này có biên LN thấp hơn các nhóm khác (15-25%).

DỰ ÁN CHLOR – ALKALI - VINYL

Vào tháng 05/2020, ĐHĐCĐ DGC đã thông qua quyết định đầu tư dự án Tổ hợp hóa chất Đức Giang Nghi Sơn (dự án CAV Nghi Sơn) tại thị xã Nghi Sơn, tỉnh Thanh Hóa với sản phẩm chính là Chlor-Alkali-Vinyl. Khu công nghiệp Nghi Sơn có vị trí thuận lợi về giao thông đường bộ và đường biển, là khu vực tập trung nhiều mỏ đá vôi chất lượng cao cung cấp nguyên liệu cho dự án và cũng là khu vực có nhiều chính sách ưu đãi, hỗ trợ đầu tư dự án mới.

-

Diện tích mặt bằng dự kiến sử dụng: 80ha, trong đó Giai đoạn 1 sử dụng 60ha, Giai đoạn 2 sử dụng 20ha.

-

Hiệu quả kinh tế Giai đoạn 1: doanh thu dự kiến là 8,723 tỷ đồng, lợi nhuận dự kiến là 1,800 tỷ đồng.

-

Theo ước tính của chúng tôi, khi hoạt động hết công suất, giai đoạn 1 của dự án CAV sẽ đóng góp khoảng gần 1,800 tỷ đồng doanh thu mỗi năm cho DGC.

-

Dự án CAV Nghi Sơn đã chậm tiến độ ban đầu 3 năm do gặp vướng mắc về vấn đề giải phóng mặt bằng ở khu dân cư vùng bị ảnh hưởng.

-

Hiện tại, DGC đã lùi thời gian khởi công xây dựng dự kiến từ giữa năm 2023 như trước đây sang đầu năm 2024, bên cạnh đó báo cáo tác động môi trường của DGC đối với dự án CAV đã được phê duyệt vào Q2/2023. DGC cũng đang làm việc với các nhà cung cấp thiết bị Trung Quốc để chuẩn bị cho việc xây dựng và lắp đặt sau khi được cấp phép xây dựng.

-

Với tiến độ hiện tại, chúng tôi giả định giai đoạn 1 của dự án CAV sẽ bắt đầu ghi nhận lợi nhuận từ năm 2025.

PHÂN TÍCH KỸ THUẬT

- Sau khi gãy nền vào ngày 17/10 về vùng giá 78.x và đã lấy lại Ma20 vào ngày 8/11 với thanh khoản lớn để hoàn thành mẫu hình gãy nền rũ kinh điển của cổ phiếu. Mẫu hình thể hiện đã rủ bỏ được lượng lớn nhỏ lẻ và trong thời điểm hoảng loạn đó tay to và tổ chức đã gom được 1 lượng hàng lớn.

- Hiện cổ phiếu đang tích lũy trên Ma20 với thanh khoản cạn kiệt, khối lượng cạn dần và lượng cung yếu dần đây là lúc tổ chức chờ sự đồng thuận từ thị trường để đánh lên.

-Liên tục có những phiên test cung, test lại MA20 với thanh khoản nhỏ, giờ chỉ cần dòng tiền vào là cổ phiếu sẽ vượt đỉnh mạnh mẽ. - Những cổ phiếu có mẫu hình trước đó như SZC PVS GMD CTD đã vượt đỉnh và tăng mạnh mẽ.

- RSI đang ở mức 56, mức trung bình . Khi lên vùng quá bán còn phải tạo 2,3 đỉnh nên dư địa tăng còn rất nhiều

- MACD mới tạo 1 đỉnh và đang có xu hướng vòng lên mạnh phá thế 2 đỉnh phân kỳ âm.

Khuyến nghị đầu tư

- Điểm mua quanh MA20, giá 95.x

- Điểm chốt lời 114-120

- Điểm cắt lỗ : dưới 92