Khi phần lớn cổ phiếu bất động sản vẫn đang “xin thêm thời gian”,

SIP đã hoàn thành kế hoạch năm 2025… từ quý 3.

Không ồn ào, không truyền thông rầm rộ,

nhưng dòng tiền của SIP vẫn đều đặn chảy mỗi ngày – như một doanh nghiệp tiện ích hơn là BĐS.

Công ty Cổ phần Đầu tư Sài Gòn VRG (Mã: SIP) là sự kết hợp hoàn hảo giữa một “đế chế” bất động sản KCN và một đơn vị cung cấp tiện ích điện nước với dòng tiền đều như tranh vắt.

Sau 9 tháng đầu năm 2025, SIP không chỉ đơn thuần là “có lãi” mà đang cho thấy một sự bùng nổ âm thầm nhưng cực kỳ chắc chắn.

Kết quả kinh doanh 9 tháng 2025: “Về đích sớm” khi thị trường còn đang nghi ngại

Trong khi nhiều doanh nghiệp BĐS dân cư vẫn đang loay hoay, SIP đã công bố những con số biết nói:

- Doanh thu thuần: Đạt 6.304 tỷ đồng (+10% YoY).

- Lợi nhuận sau thuế (LNST): Chạm mốc 1.100 tỷ đồng (+22% YoY).

- Hiệu suất vượt kế hoạch: Chỉ sau 3 quý, SIP đã vượt 11% kế hoạch doanh thu và 32% kế hoạch lợi nhuận của cả năm 2025.

Biểu đồ phân tích lợi nhuận của SIP, nguồn: Simplize – SimX

Tại sao SIP lại đặt kế hoạch thấp để rồi vượt xa như vậy? Đó là sự thận trọng đặc trưng của nhóm doanh nghiệp họ Cao su (GVR), nhưng nhìn vào số dư tiền gửi ngân hàng 5.400 tỷ đồng (chiếm 19% tổng tài sản), chúng ta thấy một sức khỏe tài chính “đáng gờm” cho phép doanh nghiệp này bình thản trước mọi biến động lãi suất.

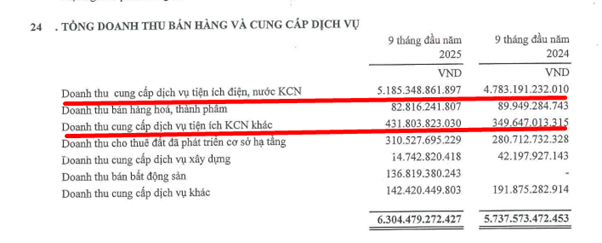

“Tiện ích điện nước” – Con gà đẻ trứng vàng 82% doanh thu

Đây chính là phần “thịt” ngon nhất mà ít nhà đầu tư để ý. SIP không chỉ ăn tiền thuê đất một lần.

-

Độc quyền tự nhiên: SIP mua điện trực tiếp từ EVN và bán lại cho hơn 1.000 doanh nghiệp trong các KCN mình quản lý (Phước Đông, Đông Nam, Lê Minh Xuân 3).

Ngoài ra doanh nghiệp còn cung cấp nhiều dịch vụ khu công nghiệp khác như: Nước, xử lý rác thải rắn, xử lý nước thải,… - Doanh thu ổn định: Mảng này đóng góp tới 82% tổng doanh thu 9 tháng (khoảng 5.170 tỷ đồng). Khi tỷ lệ lấp đầy KCN tăng, sản lượng điện nước tăng theo.

Báo cáo tài chính hợp nhất SIP quý 3/2025, nguồn: Simplize

Góc nhìn Simplize

Simplize cho rằng SIP xét về bản chất giống 1 doanh nghiệp tiện ích cấp cao hơn là 1 doanh nghiệp Bất động sản khu công nghiệp.

Tại sao lại được coi là cấp cao?

Đơn giản vì SIP có thể giải quyết được nhiều vấn đề cố hữu mà các doanh nghiệp tiện ích khác mắc phải:

- Khả năng mở rộng sản lượng cung cấp dịch vụ (tăng theo diện tích KCN cho thuê)

- Không chịu ảnh hưởng tính chu kỳ và giá nguyên vật liệu đầu vào nhờ việc tăng giá dịch vụ hàng năm

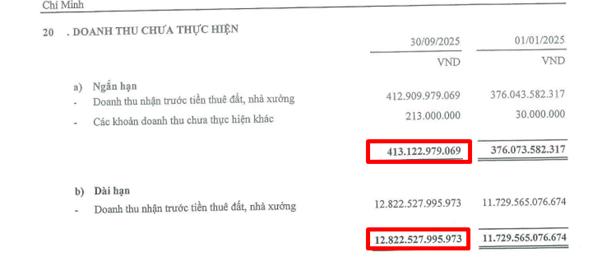

Kho báu 13.400 tỷ đồng – Doanh thu chưa thực hiện “khủng”

Khoản mục Doanh thu chưa thực hiện đạt gần 13.400 tỷ đồng (+10% so với đầu năm) là “của để dành” cực lớn.

Báo cáo tài chính hợp nhất SIP quý 3/2025, nguồn: Simplize

- Bản chất: Đây là tiền thuê đất khách hàng đã trả trước nhưng SIP chưa hạch toán hết vào lợi nhuận (phân bổ 50 năm).

- Giá trị tiềm ẩn: Với quỹ đất thương phẩm còn lại hơn 1.000 ha, trong đó tâm điểm là KCN Phước Đông Giai đoạn 2 (hơn 700 ha sẵn sàng cho thuê), mỗi năm SIP chỉ cần bàn giao khoảng 50ha là đủ để duy trì tăng trưởng LNST mức hai chữ số.

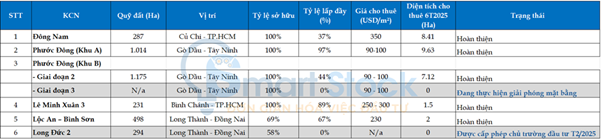

Dự án mới và sự chuyển mình tại Đồng Nai

Đầu năm 2025, SIP đã nhận được “tin vui” khi dự án KCN Long Đức Giai đoạn 2 (294 ha) tại Đồng Nai được phê duyệt chủ trương đầu tư.

- Vị trí này cực kỳ đắc địa: Gần sân bay Long Thành và các tuyến cao tốc trọng điểm.

- Dự kiến bắt đầu cho thuê từ 2027, đây sẽ là động lực tăng trưởng mới khi quỹ đất tại TP.HCM dần cạn kiệt.

Ngoài ra SIP sở hữu lợi thế nguồn gốc đất: Nhờ mối quan hệ mật thiết với Tập đoàn Cao su Việt Nam (GVR), quỹ đất của SIP (hơn 3.000 ha) có giá vốn đền bù cực thấp so với mặt bằng hiện tại.

Đặc biệt, KCN Phước Đông Giai đoạn 2 (hơn 700 ha) đang là tâm điểm thu hút FDI nhờ hạ tầng kết nối tốt với cao tốc Mộc Bài – Tây Ninh.

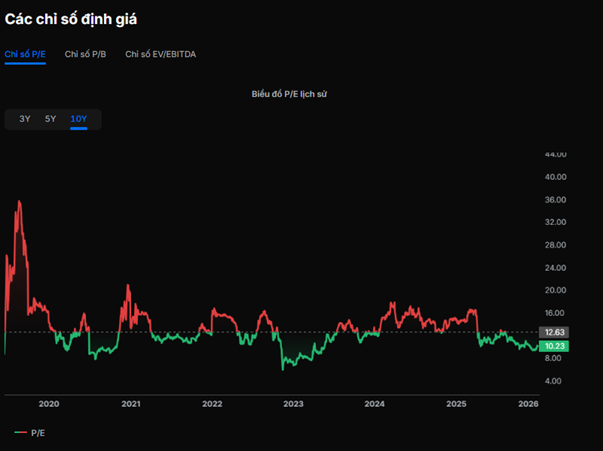

Định giá và Chiến lược đầu tư

Dựa trên số liệu 9 tháng và tiềm năng quỹ đất, SIP đang hội tụ đủ các yếu tố của một cổ phiếu “Value & Growth”:

- P/E forward: Đang giao dịch quanh mức 10 lần và forward năm 2026 ~ 9 lần, khá hấp dẫn so với trung bình ngành KCN (thường từ 15-18 lần) và nhóm tiện ích ~ 11 lần

- Cổ tức: Vừa tạm ứng 10% tiền mặt cho đợt 1/2025. Khả năng cao tổng cổ tức cả năm sẽ đạt 20% nhờ lượng tiền mặt dồi dào.

- Tăng trưởng: SIP được các công ty chứng khoán dự phóng tăng trưởng trung bình 7 – 10% trong năm 2026 – 2027

Biểu đồ định giá HAH, nguồn: Simplize – SimX

Hành động: SIP không phải cổ phiếu để “đánh bạc” theo tin đồn. Đây là cổ phiếu phòng thủ có thể mua khi thị trường điều chỉnh (vùng giá ~ 50.000 đ/cp là cực kỳ an toàn).

Nếu bạn là người không ưa thích rủi ro hoặc danh mục của bạn đang quá nhiều cổ phiếu biến động lớn khi có “bão”…

Simplize cho rằng bạn nên phân bổ tỷ trọng nhất định cổ phiếu phòng thủ như SIP.

Hãy coi như 1 khoản dự phòng sẵn sàng sử dụng khi có biến cố, mà vẫn có khả năng tăng trưởng đều đặn hằng năm.