Đầu tư Sài Gòn VRG (SIP)

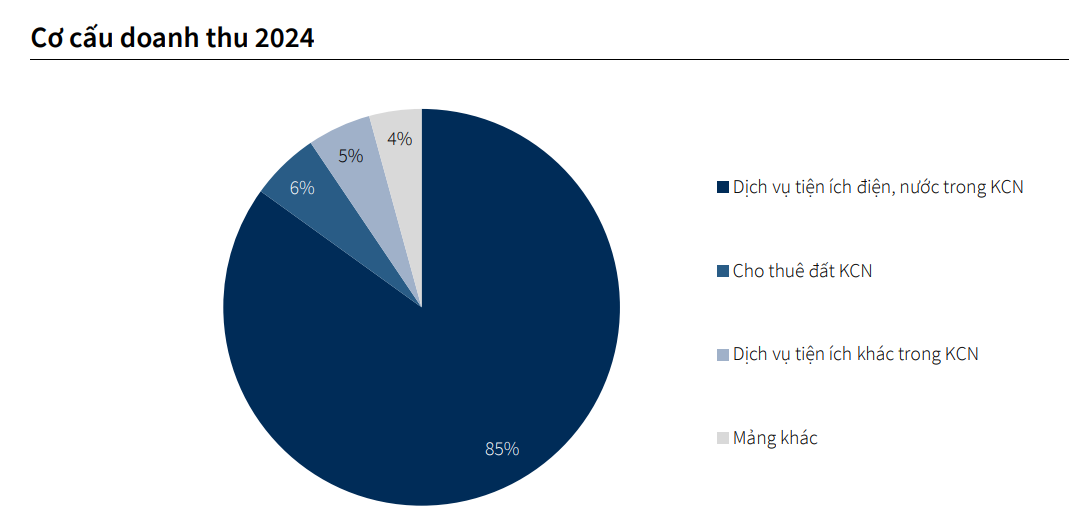

- SIP là doanh nghiệp có vị thế hàng đầu trong lĩnh vực phát triển KCN ở miền Nam với quỹ đất KCN lên tới 3,149ha. Đi cùng với hoạt động cho thuê BĐS KCN, SIP còn cung cấp các dịch vụ tiện ích bao gồm: điện, nước, cho thuê nhà xưởng, xử lý rác thải…cho các khách hàng trong KCN mà SIP đang quản lý.

KQKD Quý 1/2025 tích cực, hoàn thành 48% kế hoạch LNST

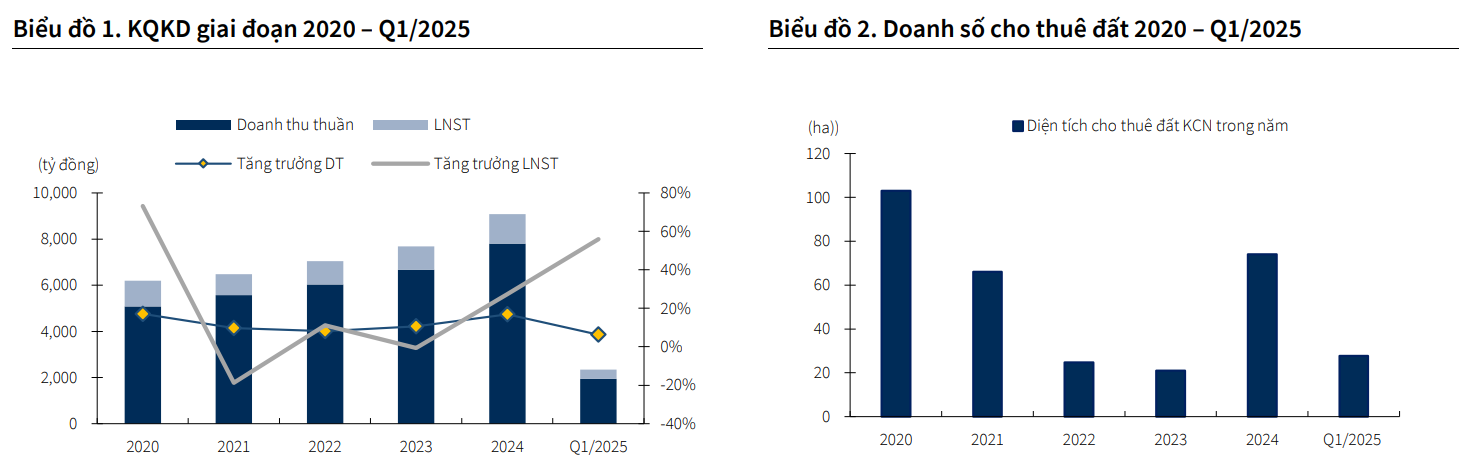

- Quý 1/2025, ghi nhận doanh thu đạt 1,941 tỷ VND (+6%YoY) và LNST đạt 402 tỷ VND (+56%YoY), tương đương 48% kế hoạch LNST. Trong đó, (1) doanh thu cung cấp điện, nước ghi nhận 1,590 tỷ VND (+7%YoY); (2) diện tích đất KCN bàn giao đạt 27.7ha, bao gồm 15.7ha KCN Phước Đông và 12 ha KCN Lộc An – Bình Sơn.

Điều chỉnh dự phóng doanh số bàn giao đất do ảnh hưởng Tradewar 2.0

- Điều chỉnh dự báo diện tích đất KCN bàn giao của SIP trong năm 2025 đạt 50ha (-32% YoY) do hầu hết các doanh nghiệp FDI đang có xu hướng tạm dừng kế hoạch đầu tư mở mới và chờ đợi định hướng rõ ràng từ phía Mỹ, trong đó bao gồm cả các ngành nghề nhạy cảm với chính sách thương mại từ Mỹ như Dệt may, cao su – tệp khách hàng lớn của SIP.

KQKD ổn định ít chịu tác động ngắn hạn

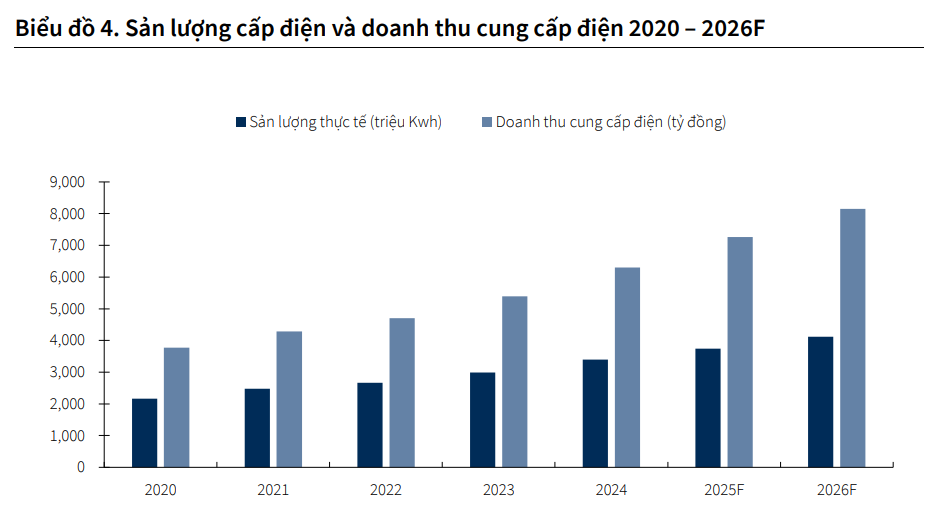

- Ước tính LNST năm 2025/2026 của SIP đạt lần lượt 1,358 tỷ đồng (+6%YoY) và 1,487 tỷ đồng (+9%YoY), kết quả tăng trưởng ổn định là nhờ: (1) đưa vào hoạt động Trạm biến áp Phước Đông Bời Lời 5, ước tính doanh thu cung cấp điện/nước đạt lần lượt 7,543/8,466 tỷ đồng (+15%YoY/+12%YoY); (2) doanh thu mảng cho thuê KCN ít chịu tác động ngắn hạn do SIP ghi nhận theo phương pháp phân bổ (50 năm).

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Điểm nhấn đầu tư

-

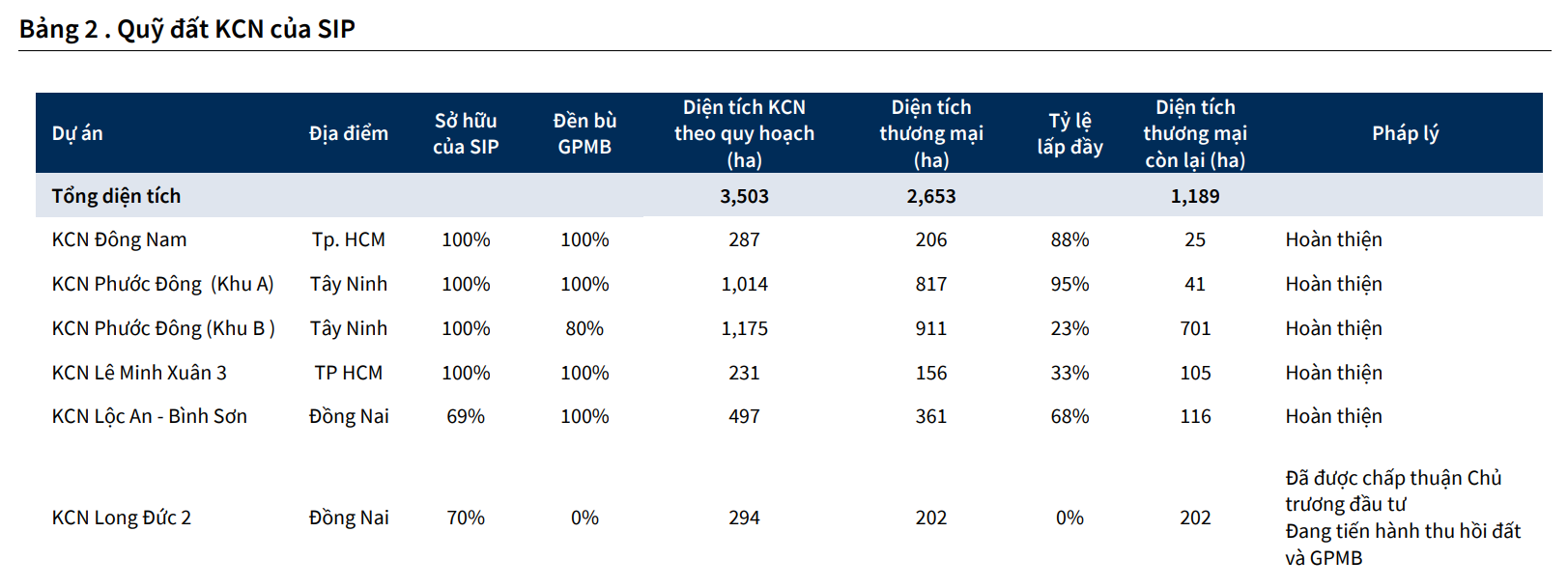

SIP sở hữu quỹ lớn, tỷ lệ GPMB đạt 78%. Quỹ đất KCN thương phẩm còn lại lớn nhất Miền Nam, với hơn 1,189ha, trong đó: KCN Phước Đông (742ha); KCN Lộc An – Bình Sơn (116ha); KCN Lê Minh Xuân 3 (105ha) và KCN Đông Nam (25ha); KCN Long Đức GĐ 2 (202ha).

-

Kỳ vọng doanh số bàn giao đất 2026 hồi phục trở lại. dự báo doanh số cho thuê đất KCN 2025/2026 đạt 50ha/60ha (-34%/+20 YoY), kỳ vọng sự cải thiện nhờ các bất định của Tradewar 2.0 dần được tháo gỡ.

-

Dòng tiền ổn định từ hoạt động cung cấp điện, nước. KBSV uớc tính, sản lượng điện 2025/2026 đạt 3,672/4,039 triệu Kwh, đóng góp doanh thu cấp điện, nước đạt 7,130/8,000 tỷ đồng (+13%/12% YoY).

Hoạt động kinh doanh

Dự báo doanh số cho thuê đất KCN 2025/2026 đạt 50ha/60ha (-34%/+20 YoY)

- Hầu hết các doanh nghiệp FDI có sản lượng sản xuất lớn tại Việt Nam đang có xu hướng tạm dừng kế hoạch đầu tư mở mới và chờ đợi định hướng rõ ràng hơn từ phía Mỹ. Do đó, điều chỉnh dự báo diện tích đất KCN bàn giao trong giai đoạn 2025 đạt 50ha (-34% YoY), giảm 37% so với dự báo trước đó. Năm 2026, kỳ vọng nhu cầu thuê đất vẫn được đóng góp bởi các dự án/doanh nghiệp hướng tới thị trường ngoài Mỹ và đang tìm kiếm cơ hội đa dạng hóa chuỗi cung ứng. KBSV dự báo doanh số cho thuê đất 2026 hồi phục trở lại đạt 60ha (+20% YoY).

Tradewar 2.0 tác động tiêu cực đến hoạt động cho thuê đất của SIP trong ngắn hạn

Tác động của Tradewar 2.0 đối với hoạt động cho thuê đất tại các KCN đang hoạt động của SIP:

-

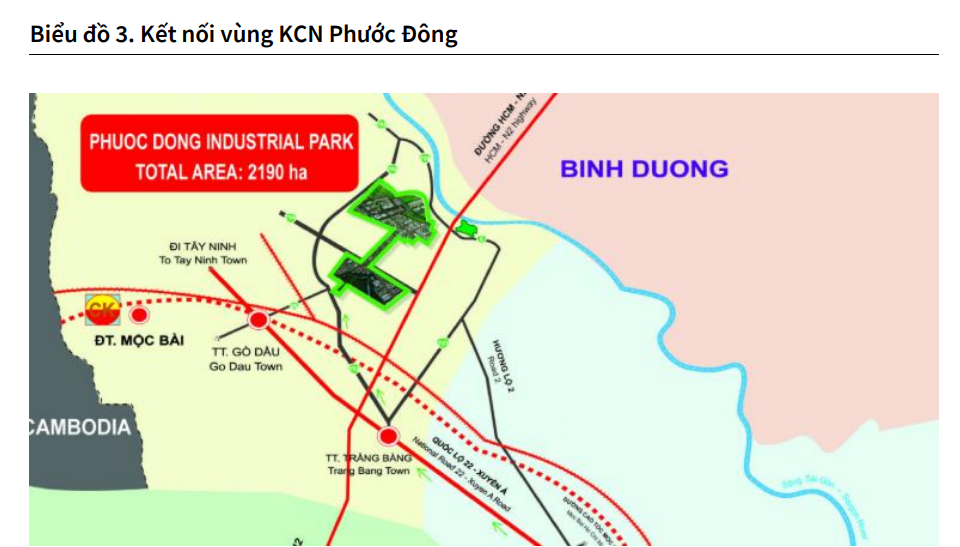

KCN Phước Đông (2,189 ha) chiếm 70 – 80% doanh số cho thuê đất hàng năm. KCN này thu hút tệp khách hàng ngành Dệt may, cao su, lốp xe – đây là các ngành nghề tương đối nhạy cảm với chính sách Thuế đối ứng và các biện pháp điều tra thương mại của Mỹ. Một số doanh nghiệp FDI ngành dệt may, cao su lớn như (Nike, VF Corporation, Sailun – KCN Phước Đông) đã chuẩn bị kế hoạch dịch chuyển đơn hàng, mở rộng đầu tư sang các quốc gia khác, cho thấy tiềm năng thu hút dòng vốn FDI các ngành này sẽ thu hẹp đáng kể nếu mức thuế đối ứng được áp với Việt Nam cao hơn các quốc gia cạnh tranh khác.

-

KCN Đông Nam (287ha), Lê Minh Xuân (231ha): Do mặt bằng giá cho thuê cao (250–300 USD/m²/chu kỳ thuê) và quỹ đất còn lại hạn chế, khả năng cho thuê đất tại hai khu công nghiệp này sẽ tiếp tục chững lại.

-

KCN Lộc An – Bình Sơn (497ha): có vị trí thuận lợi, nằm sát sân bay Long Thành và được hưởng lợi từ hệ thống giao thông hoàn thiện. Do đó, KCN này vẫn duy trì sức hút đối với các doanh nghiệp FDI, đặc biệt với các doanh nghiệp hướng đến thị trường ngoài Mỹ.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

KCN Phước Đông (Tây Ninh) diện tích đạt 2,189ha, bao gồm Khu A (1,014ha) tỷ lệ GPMB đạt 100% và Khu B (1,075ha) tỷ lệ GPMB đạt 80%.

KCN Phước Đông có lợi thế về mức giá cho thuê cạnh tranh (70 - 90 USD/m2 /chu kỳ thuê) và nguồn nước thô dồi dào từ Hồ Dầu Giếng (Tây Ninh) thu hút các ngành công nghiệp cần nhiều nước như nhuộm màu và dệt may. Bên cạnh đó, Tây Ninh là tỉnh có diện tích đất trồng cao su lớn thứ 3 tại Việt Nam, giúp thu hút các doanh nghiệp trong ngành cao su.

Hoạt động cấp điện, nước tăng trưởng ổn định bất chấp tác động từ Tradewar 2.0

-

Theo khảo sát nội bộ, các doanh nghiệp trong KCN của SIP vẫn duy trì công suất sản xuất và 100% công suất tiêu thụ điện, trong đó khoảng 10% - 20% sản lượng được phục vụ cho thị trường Mỹ. Trong kịch bản tiêu cực, các doanh nghiệp có thể linh hoạt chuyển hướng sang các thị trường khác, giúp duy trì sản xuất và tiêu thụ điện. Đồng thời, chúng tôi dự báo nhu cầu tiêu thụ điện của các doanh nghiệp thuê mới tại KCN Phước Đông sẽ tăng, bù đắp cho sự sụt giảm công suất tiêu thụ điện nếu có ảnh hưởng tiêu cực từ Tradewar 2.0.

-

Trong năm 2025, SIP tiếp tục triển khai xây dựng Trạm biến áp (TBA) 110 KV Phước Đông – Bời Lời 5, dự kiến đưa vào vận hành trong năm 2025. Theo đó, ước tính sản lượng tiêu thụ điện năm 2025/2026 đạt lần lượt 3,672 triệu Kwh (+8% YoY) và 4,039 triệu Kwh (+10% YoY).

-

Năm 2025, KCN Phước Đông kỳ vọng đưa vào hoạt động TBA Phước Đông Bời Lời 5 – 110kV

-

Theo Quyết định số 1289/QĐ-EVN ngày 01/11/2017 của EVN về “Quy định thiết kế các trạm biến áp 110kV – 500kV”, mỗi TBA được thiết kế 2 máy biến áp đối với KCN, ước tính công suất điện tối đa của 1 máy biến áp khoảng 500 triệu kWh/năm.

SIP năm 2025 này sẽ có giá 80?

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm