KQKD năm 2023

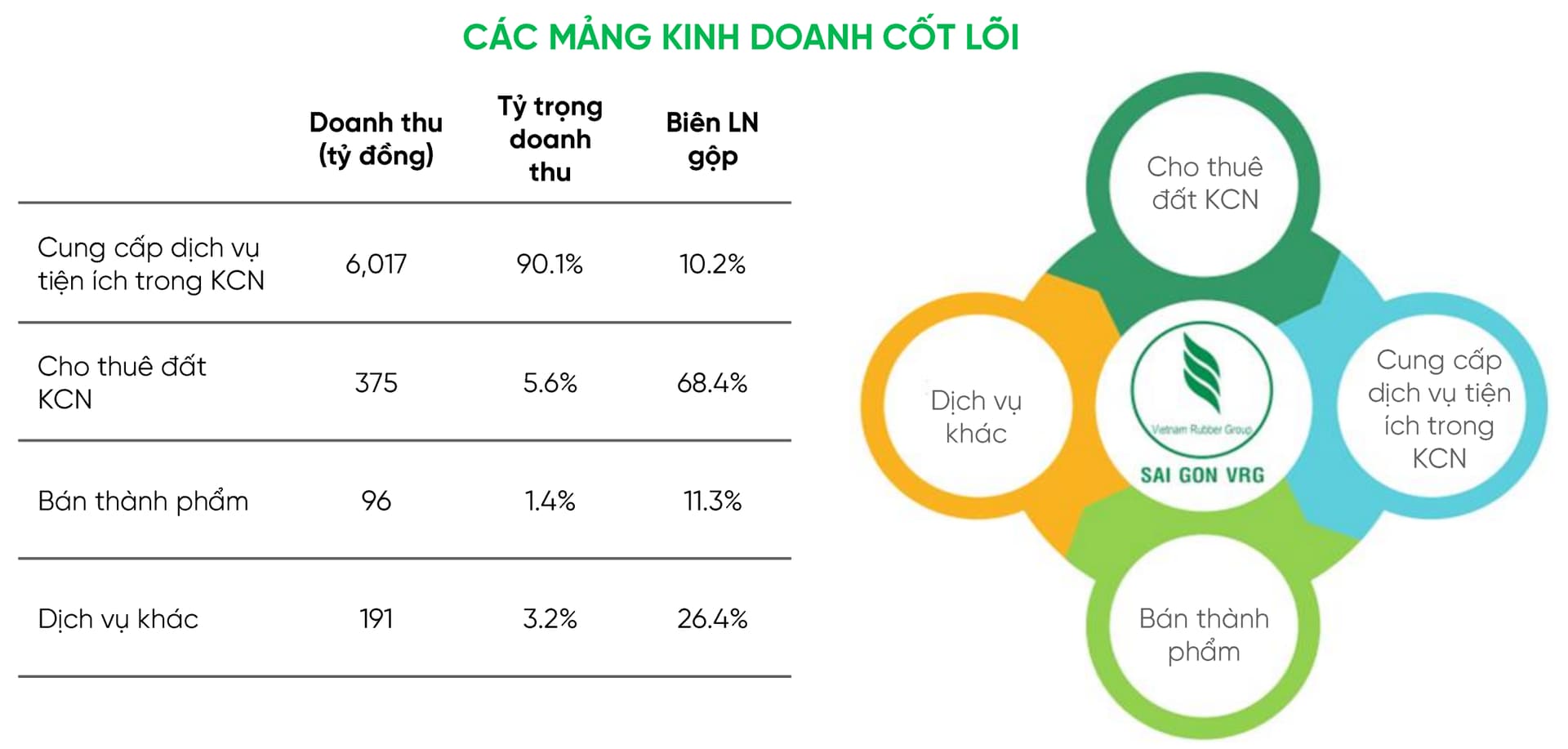

Mảng cung cấp dịch vụ, tiện ích trong KCN (điện, nước):

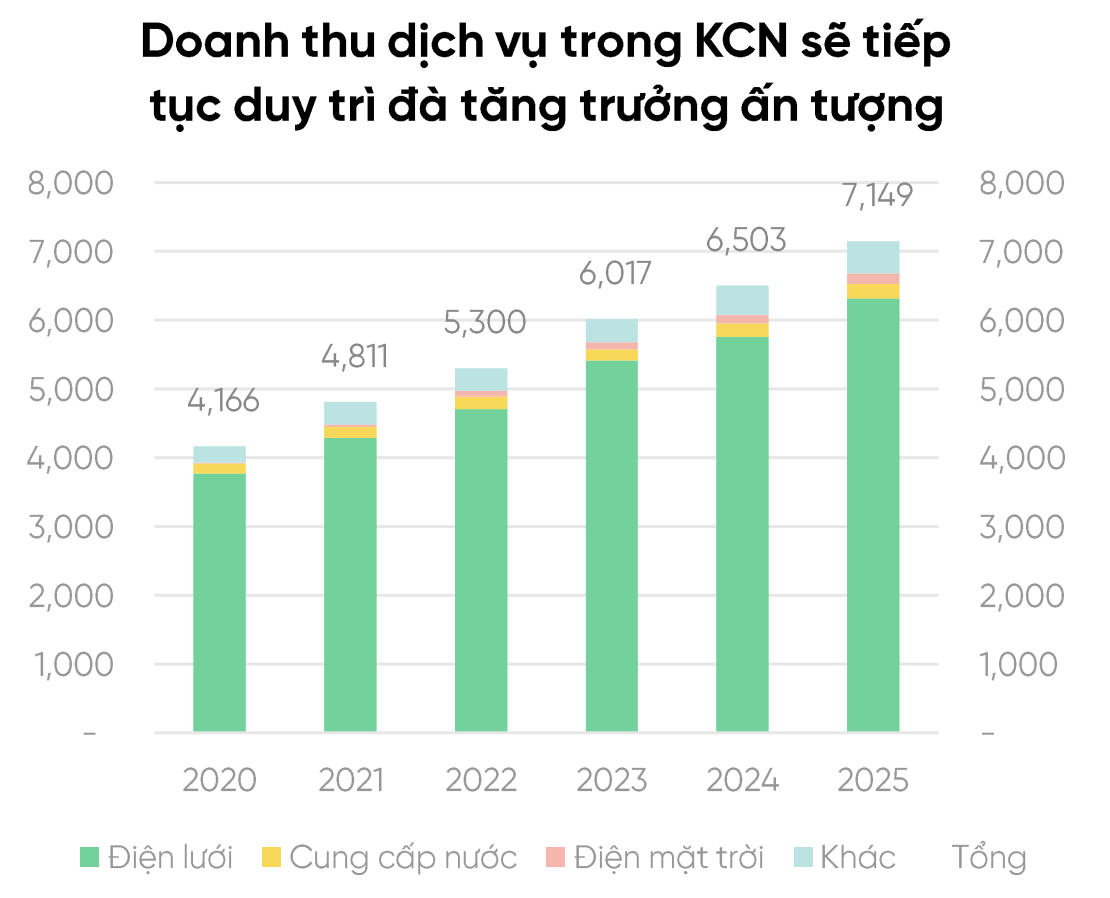

SIP là một trong những nhà phát triển khu công nghiệp hiếm hoi được tự cung cấp dịch vụ điện, nước trong khu công nghiệp do mình vận hành. Đây cũng là mảng kinh doanh chiếm tỷ trọng chính trong cơ cấu doanh thu năm 2024, ở mức 84%.

Động lực tăng trưởng đến từ:

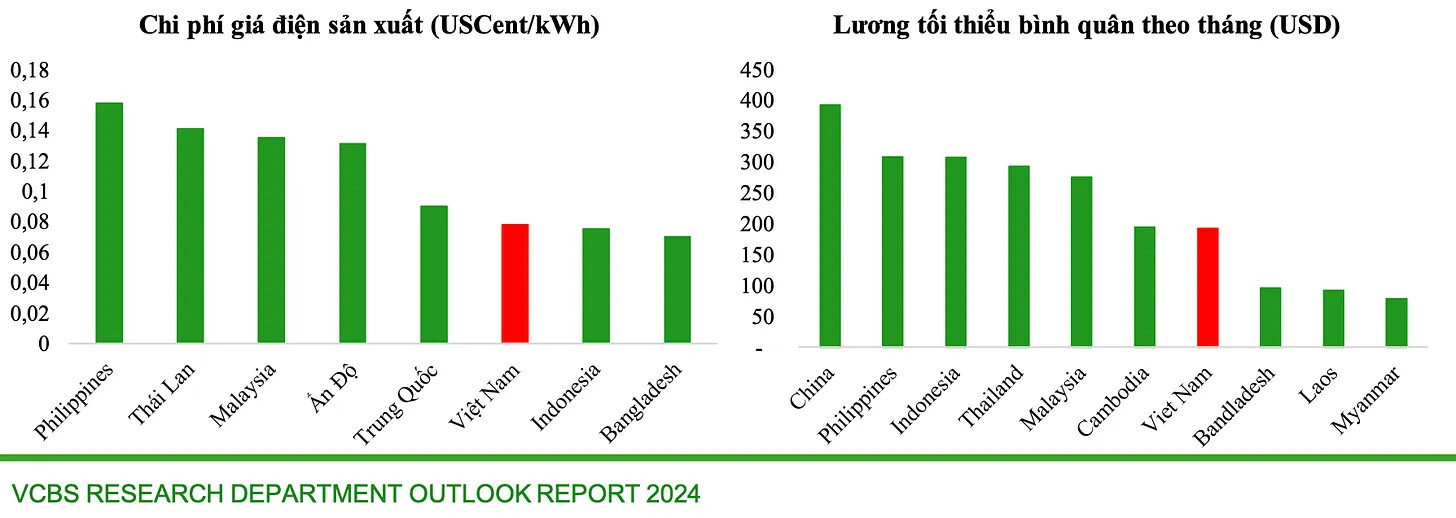

- Giá bán điện trong KCN điều chỉnh theo giá bán lẻ điện của EVN

giúp tăng doanh thu cung cấp dịch vụ tiện ích điện nước (+5% giá bán lẻ điện 10/2024).

giúp tăng doanh thu cung cấp dịch vụ tiện ích điện nước (+5% giá bán lẻ điện 10/2024). - Hoạt động sản xuất, chế biến, chế tạo vẫn duy trì đà tăng trưởng.

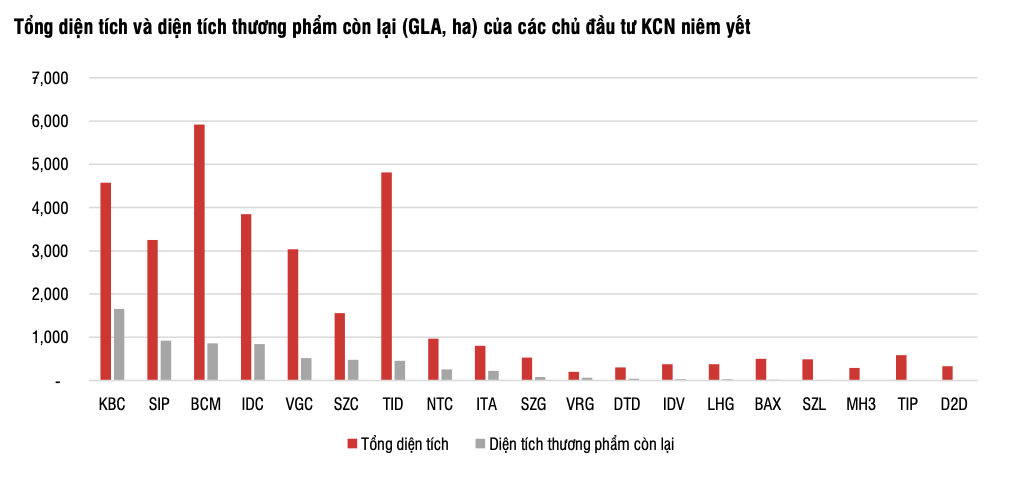

Mảng cho thuê BĐS KCN

SIP sở hữu diện tích đất thương phẩm còn lại đứng trong top các doanh nghiệp niêm yết (ghi nhận tại cuối năm 2024 khoảng 960 ha, chủ yếu tại Tây Ninh, TP.HCM và Đồng Nai).

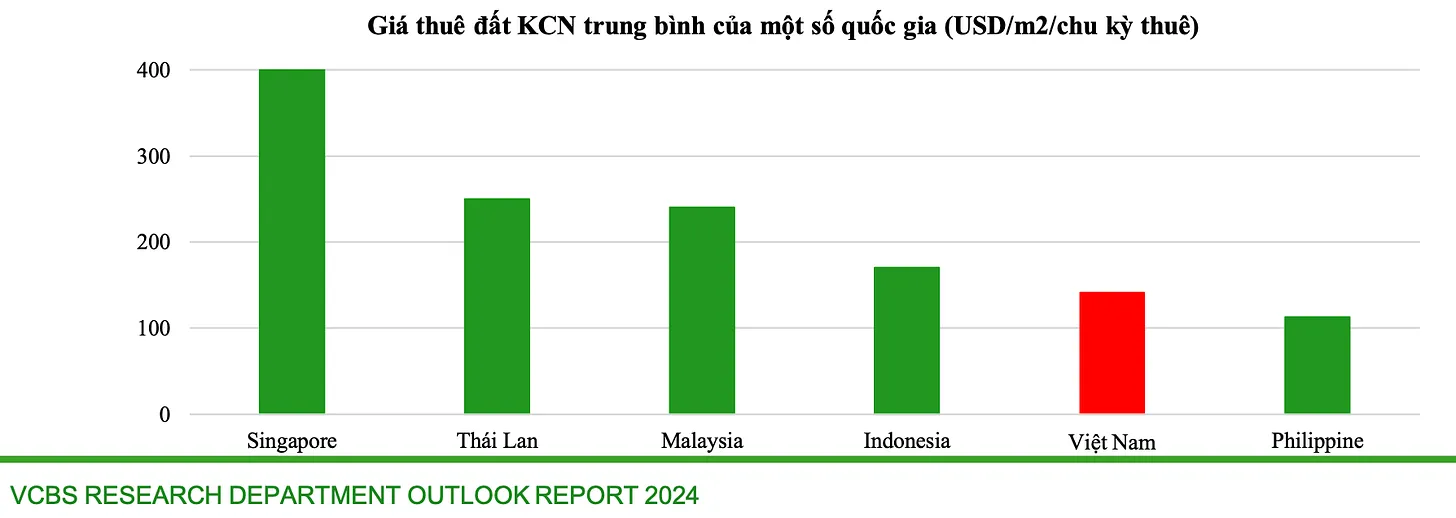

Bảng giá đất mới dự kiến làm chi phí đầu tư cho các KCN mới đang tăng lên, do chi phí đền bù đất để giải phóng mặt bằng tăng. Sự tăng giá này được dự kiến sẽ làm giảm biên lợi nhuận của các dự án mới xuống còn khoảng 30-35%, so với mức trên 50% đối với các KCN hiện hữu.

⇒ Ưu tiên KCN có diện tích thương phẩm sẵn để cho thuê vì lợi thế về giá.

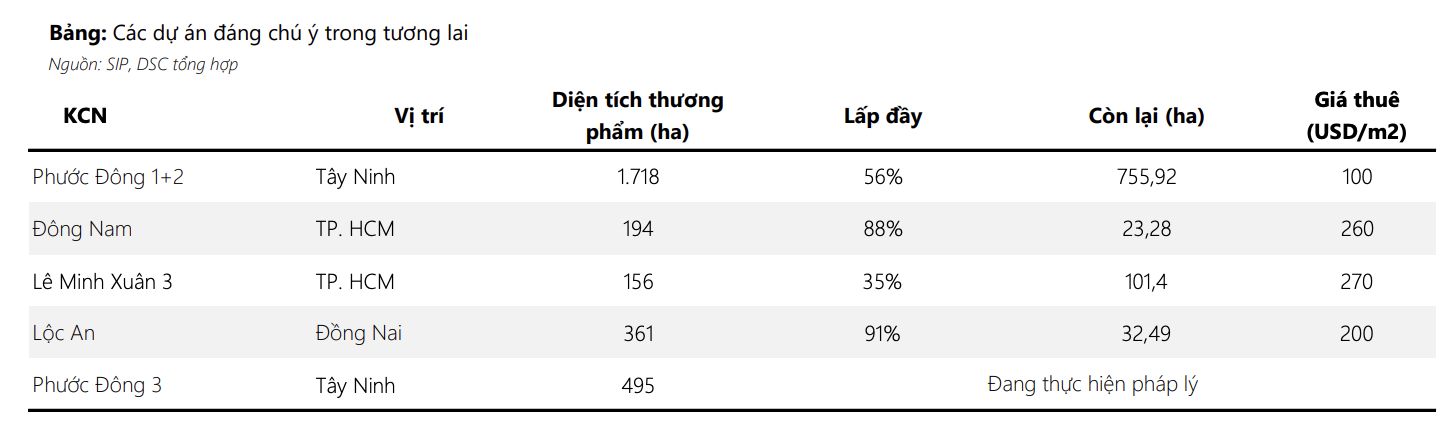

Cập nhật các dự án BĐS KCN của SIP tính đến cuối năm 2024.

Dư nợ cho vay tính đến 31/12/2024 là 3.598 tỷ đồng (+113% sv đầu năm) chủ yếu do công ty có khoản vay mới 1.154 tỷ đồng từ Vietcombank để tài trợ cho việc giải phóng mặt bằng và đền bù dự án KCN Phước Đông 3.

Global Hantex tập đoàn hàng đầu thế giới về dệt kim - may mặc thuê hơn 50ha đất xây nhà xưởng của SIP ở KCN Phước Đông- Tây Ninh. Cả năm 2024 SIP cho thuê 74ha mà đã tăng trưởng 25%, sang năm nay Q1 đã cho thuê 66ha.

![]() Năm nay dự kiến doanh thu tiếp tục tăng mạnh.

Năm nay dự kiến doanh thu tiếp tục tăng mạnh.

Tiềm năng mở rộng quy mô dài hạn từ các KCN mới: Trong đó gồm các dự án KCN gồm Phước Đông 3 (650 ha), Phạm Văn I, II (668 ha), và KCN Long Đức 2 (294 ha) mới được chấp thuận chủ trương đầu tư.

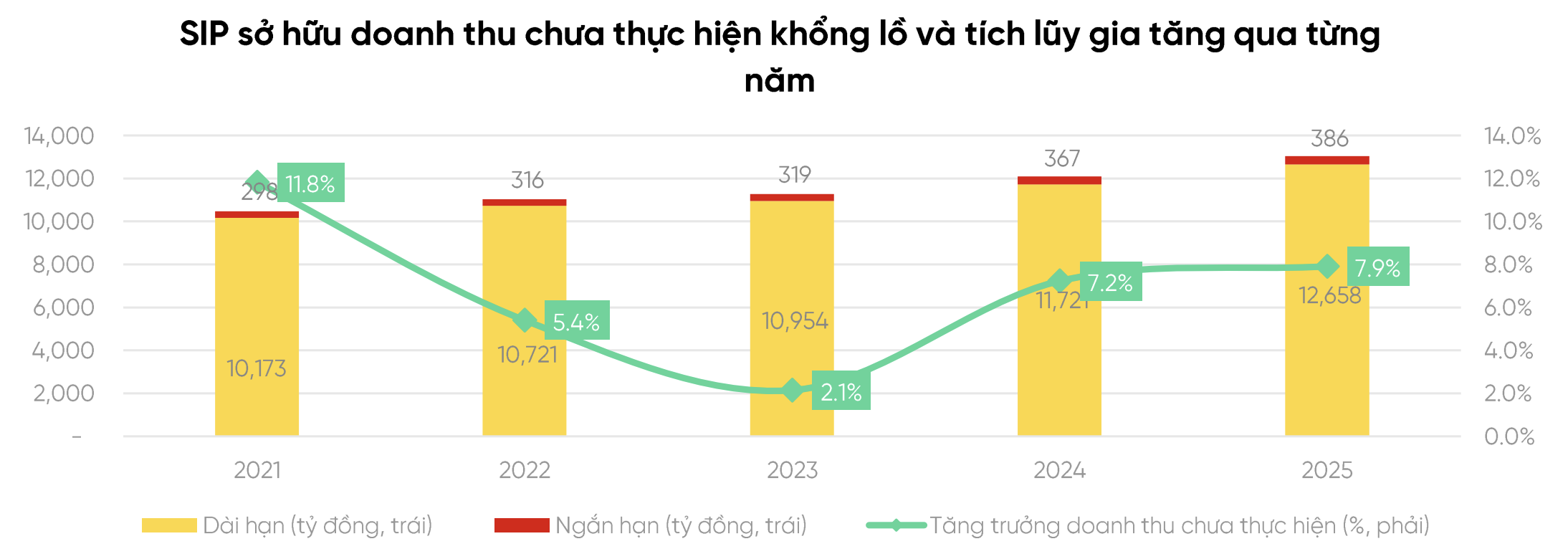

Tiềm năng nhảy vọt về KQKD khi doanh nghiệp thay đổi phương pháp ghi nhận doanh thu.

Việc sử dụng phương pháp phân bổ chu kì thuê để ghi nhận doanh thu BĐS KCN không hoàn toàn phản ánh được thực tế hiệu quả của mảng kinh doanh cho thuê đất KCN của SIP.

Với khoảng 12.000 tỷ đồng doanh thu chưa thực hiện từ BĐS KCN (chiếm hơn 50% tổng nguồn vốn của SIP) sẽ mở ra bước nhảy vọt về KQKD khi SIP thay đổi phương pháp ghi nhận từ phân bổ theo chu kỳ thuê sang ghi nhận một lần như các doanh nghiệp KCN hiện nay đang dùng.

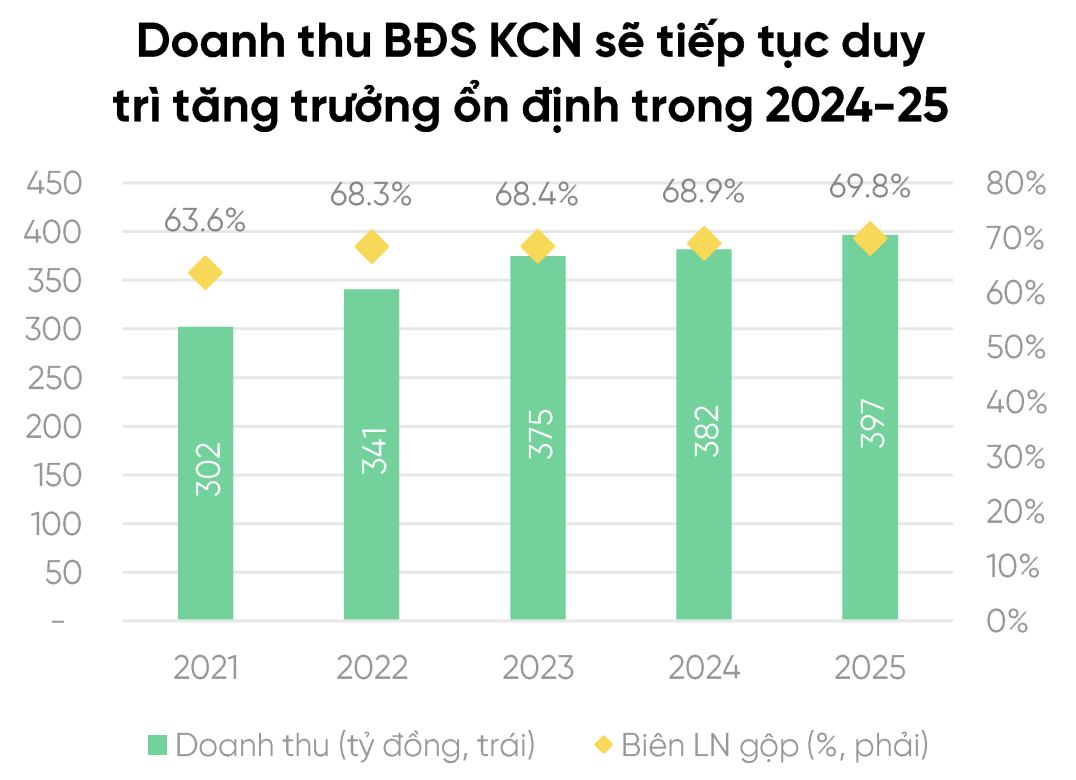

Dự phóng doanh thu dịch vụ KCN và cho thuê đất BĐS KCN trong năm 2025.

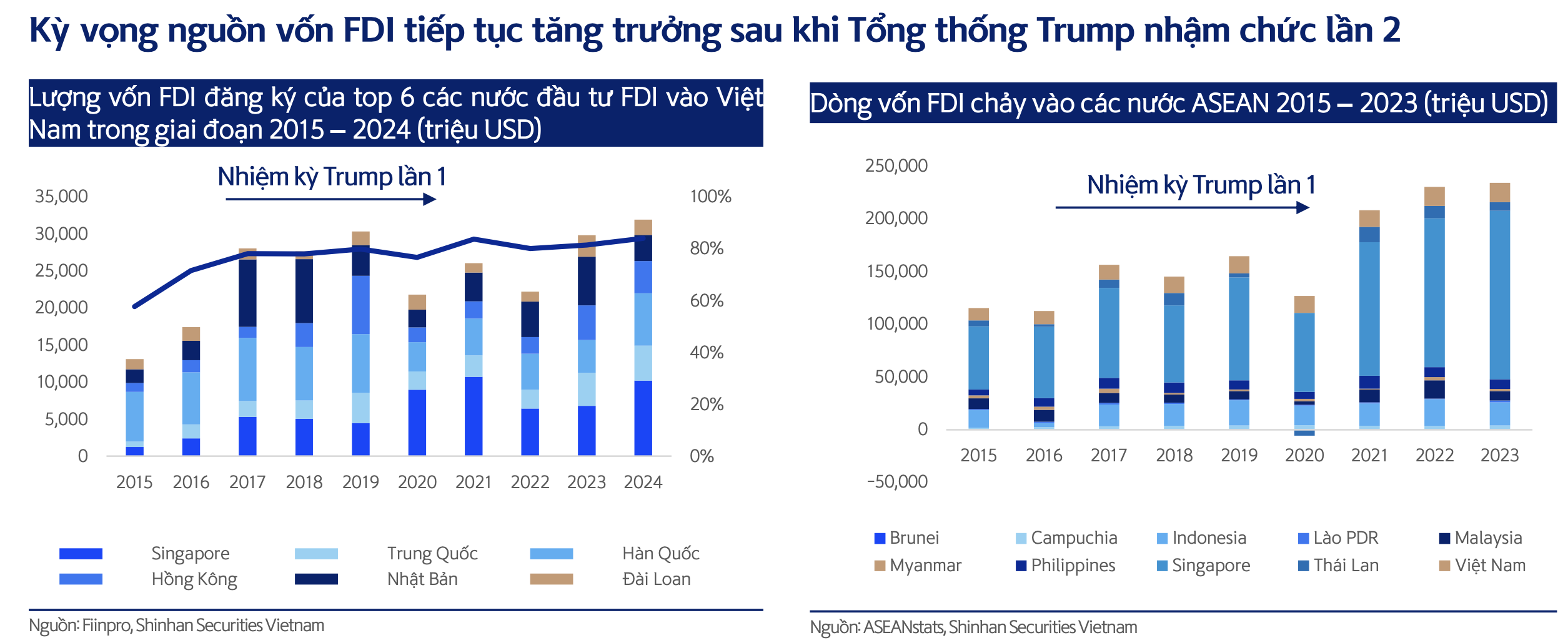

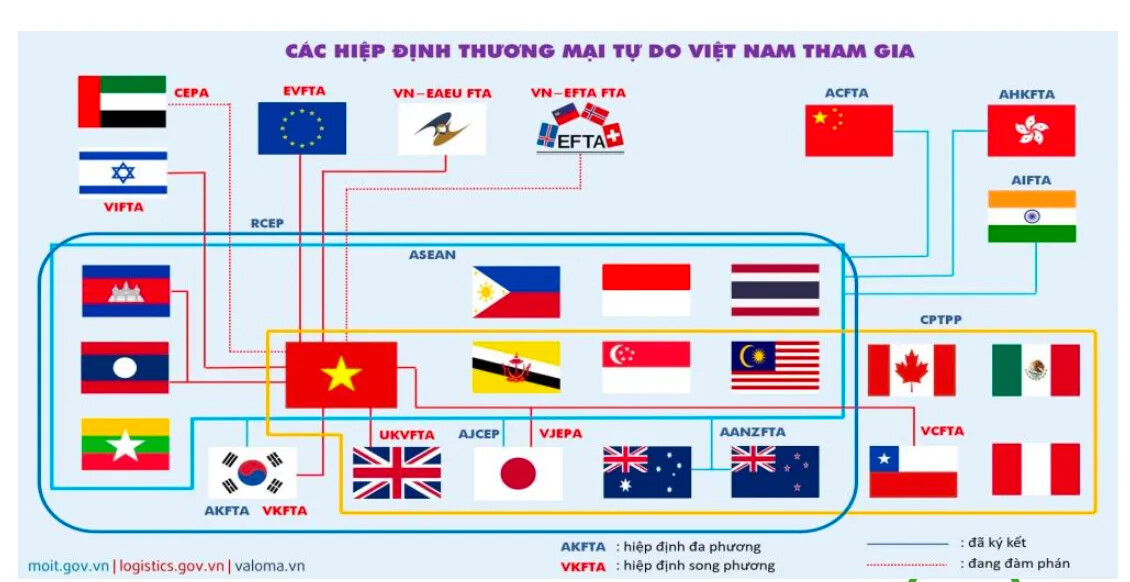

Mảng BĐS KCN dự báo sẽ được hưởng lợi lớn hơn nhờ chiến lược Trung Quốc +1.