CÙNG HƯỞNG LỢI ĐẦU TƯ CÔNG — NHƯNG CTD, HHV, VCG LÀ BA CÂU CHUYỆN HOÀN TOÀN KHÁC NHAU

Nhiều người hỏi mình: “Thị trường đang nói về đầu tư công, nhưng mua mã nào trong nhóm xây dựng?”

Câu trả lời không phải chọn 1 mà phải hiểu mỗi mã đang chơi một game khác nhau. Cùng hưởng lợi, nhưng cách hưởng lợi, rủi ro và kỳ vọng tăng giá là hoàn toàn phân hóa.

![]() BỐI CẢNH: TẠI SAO LẠI LÀ BÂY GIỜ?

BỐI CẢNH: TẠI SAO LẠI LÀ BÂY GIỜ?

Năm 2026 là năm mở đầu chu kỳ đầu tư công trung hạn 2026–2030. Chính phủ phân bổ gần 995.400 tỷ đồng vốn đầu tư công — tăng hơn 10% so với 2025. Nợ công hiện chỉ khoảng 35–37% GDP, còn rất xa trần 60%, nghĩa là dư địa chi tiêu vẫn còn rất lớn.

Trong bối cảnh xuất khẩu chịu rủi ro từ căng thẳng thương mại toàn cầu, Chính phủ buộc phải đẩy mạnh nội lực — và hạ tầng chính là công cụ đó.

Câu hỏi thực sự không phải “đầu tư công có diễn ra không?” mà là "tiền chảy vào túi ai, và ai kiếm được nhiều hơn?"

![]() SO SÁNH 3 MÃ: CTD – HHV – VCG

SO SÁNH 3 MÃ: CTD – HHV – VCG

![]() CTD — Quy mô vượt trội, đang dẫn đầu cuộc chơi

CTD — Quy mô vượt trội, đang dẫn đầu cuộc chơi

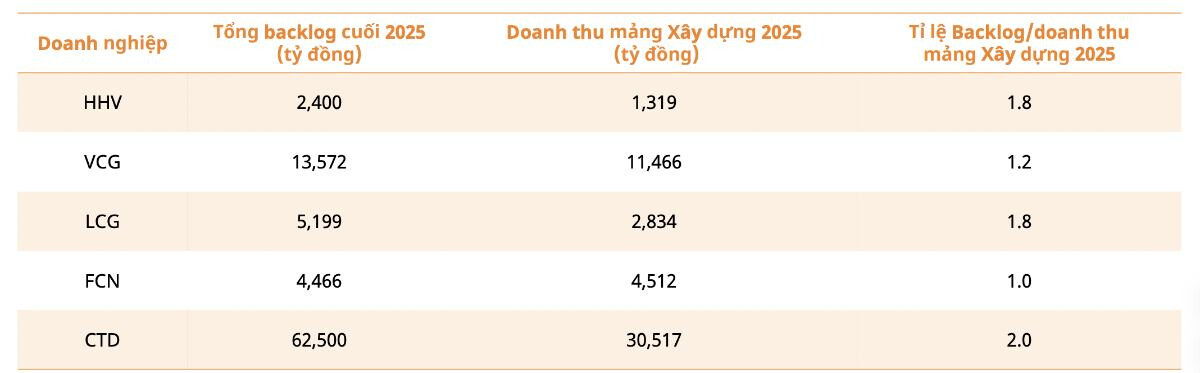

CTD là tổng thầu lớn nhất nhóm. Backlog cuối 2025 đạt 62.500 tỷ đồng — gấp đôi doanh thu xây dựng cả năm 2025. Con số này không chỉ lớn, mà nó có nghĩa là CTD đã có việc làm đảm bảo cho ít nhất 2 năm tới.

Các dự án CTD đang đảm nhiệm nói lên tất cả: nhà máy LEGO, sân bay Long Thành, sân bay Gia Bình, trung tâm hội nghị APEC. Đây không phải xây dựng dân dụng bình thường — đây là các siêu dự án mà không phải tổng thầu nào cũng đủ năng lực thi công.

Kết quả tài chính nửa đầu niên độ 2026: doanh thu 17.459 tỷ (+50% so cùng kỳ), lợi nhuận sau thuế 523 tỷ (+165%). Dự báo cả niên độ 2026: doanh thu 37.319 tỷ, lãi ròng 882 tỷ (+93%).

Điểm cần lưu ý: CTD tăng trưởng chủ yếu nhờ mở rộng doanh thu, biên gộp chưa cải thiện nhiều. P/E forward hiện 10x — không đắt với tốc độ tăng trưởng này.

→ Phù hợp với ai: Nhà đầu tư muốn exposure lớn vào câu chuyện đầu tư công, chấp nhận biên độ biến động cao, kỳ vọng tăng trưởng mạnh trong 2–3 năm tới.

![]() HHV — Tăng trưởng nhanh, biên gộp cao, nhưng quy mô nhỏ hơn

HHV — Tăng trưởng nhanh, biên gộp cao, nhưng quy mô nhỏ hơn

HHV là cái tên ít được nhắc nhất trong ba mã — nhưng lại là mã có chất lượng tăng trưởng tốt nhất.

Đặc thù của HHV là mô hình kép: vừa có mảng BOT (thu phí cao tốc) tạo dòng tiền ổn định, vừa có mảng xây dựng đang tăng tốc. Biên gộp BOT đạt 68–75% — đây là con số rất hiếm trong ngành xây dựng. Mảng xây dựng tuy nhỏ hơn (doanh thu 1.319 tỷ năm 2025) nhưng biên gộp đã cải thiện từ 3,5% lên 6%.

Backlog xây dựng đạt 2.400 tỷ, tỷ lệ backlog/doanh thu là 1,8x — đảm bảo nguồn việc tốt. Năm 2026, HHV được giao quản lý vận hành thêm 136km cao tốc mới (Quảng Ngãi – Hoài Nhơn và Chí Thạnh – Vân Phong) — mảng BOT sẽ tiếp tục tăng trưởng đều đặn.

Dự báo 2026: doanh thu 4.211 tỷ (+11%), lãi ròng 632 tỷ (+8%). P/E forward 10,8x.

Điểm cần lưu ý: Tăng trưởng EPS 2026 dự báo âm 10% do một phần lợi nhuận bất thường năm 2025. Đây là yếu tố ngắn hạn, không phản ánh câu chuyện dài hạn.

→ Phù hợp với ai: Nhà đầu tư thích mô hình kinh doanh ổn định, dòng tiền dự đoán được từ BOT, kết hợp tăng trưởng từ mảng xây dựng. Rủi ro thấp hơn CTD.

![]() VCG — Quy mô lớn, cân bằng giữa xây dựng và bất động sản

VCG — Quy mô lớn, cân bằng giữa xây dựng và bất động sản

VCG (Vinaconex) là doanh nghiệp khác biệt nhất trong ba mã — vì nó không chỉ là công ty xây dựng thuần túy.

Mảng xây dựng: backlog ước tính 28.819 tỷ đồng, triển khai đến 2027, doanh thu xây lắp dự báo tăng 32% trong 2026. Biên gộp mảng xây dựng mới ở mức 3,7% — thấp hơn HHV nhưng đang có xu hướng cải thiện.

Điểm đặc biệt của VCG là câu chuyện bất động sản. Năm 2025, VCG ghi nhận lãi ròng 4.129 tỷ nhờ thoái vốn dự án Cát Bà Amatina — đây là thu nhập một lần. Năm 2026, lãi ròng dự báo giảm mạnh xuống 1.285 tỷ (-69%) vì không còn khoản bất thường này. Tuy nhiên, các dự án như Vera Diamond City và Khu đô thị Thiên Ân sẽ ghi nhận doanh thu phần lớn vào 2026.

VCG cũng vừa mua lại 98% vốn Viwaseen, bổ sung 7 lô đất tại Hà Nội và Hải Phòng — quỹ đất tăng đáng kể. P/E forward 11,9x.

Điểm cần lưu ý: Lợi nhuận 2026 nhìn qua headline sẽ “xấu” vì so sánh với nền cao bất thường của 2025. Nhà đầu tư cần tự điều chỉnh kỳ vọng này.

→ Phù hợp với ai: Nhà đầu tư muốn đa dạng hóa trong một cổ phiếu — vừa hưởng lợi đầu tư công, vừa có upside từ bất động sản phục hồi.

QUAN ĐIỂM CÁ NHÂN

Ba mã này không cạnh tranh nhau — chúng phục vụ các mục tiêu đầu tư khác nhau:

- Muốn tăng trưởng mạnh nhất trong chu kỳ hạ tầng → CTD

- Muốn dòng tiền ổn định + tăng trưởng bền vững → HHV

- Muốn đa dạng hóa xây dựng + bất động sản trong một mã → VCG

Điều tôi luôn nhắc khách hàng: trong một chu kỳ đầu tư công kéo dài 5 năm, việc chọn đúng mã quan trọng hơn là chọn đúng thời điểm vào. Backlog lớn, năng lực thi công được kiểm chứng — đó là lợi thế không thể mua được bằng tiền ngắn hạn.