Toàn cảnh KQKD Ngành Chứng khoán Q1/2026

1. Tổng quan thị trường & hiệu quả hoạt động chung

KQKD Q1/2026 của các CTCK phản ánh một bức tranh tăng trưởng tích cực về tổng thể nhưng có sự phân hóa sâu sắc giữa các nhóm doanh nghiệp. Trong khi các định chế đầu ngành như SSI, VPS và VNDIRECT ghi nhận sự bứt phá mạnh mẽ, một số đơn vị khác lại đối mặt với tình trạng sụt giảm lợi nhuận nghiêm trọng do biến động từ mảng tự doanh và áp lực chi phí.

03 điểm nhấn quan trọng nhất:

• Sự bứt phá của nhóm dẫn đầu: SSI và VPS tiếp tục củng cố vị thế với tốc độ tăng trưởng LNST ấn tượng ở mức 2 con số, đóng vai trò dẫn dắt lợi nhuận toàn ngành.

• Cú sốc mang tên VIX: LNST của VIX rơi thẳng đứng 89.25% so với quý trước, biên lợi nhuận gộp bốc hơi từ 85% xuống chỉ còn 18.97%, cho thấy rủi ro cực lớn từ mảng tự doanh

• Xu hướng biến động biên lợi nhuận: Ngành chứng khoán đang chứng kiến sự phân hóa về mô hình kinh doanh. Các công ty dựa trên nền tảng số và trái phiếu (TCBS) tiếp tục duy trì biên lợi nhuận gộp vượt trội, trong khi các công ty truyền thống đang nỗ lực tối ưu hóa định phí để cải thiện biên lợi nhuận ròng.

2. KQKD theo từng CTCK

2.1. CTCP Chứng khoán SSI (SSI)

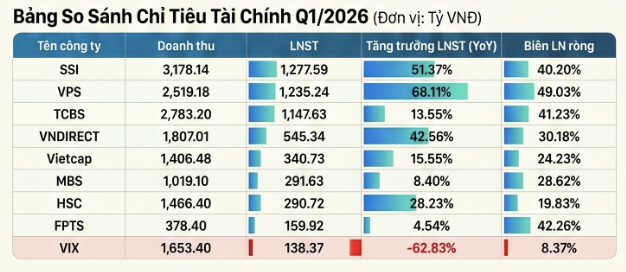

SSI thể hiện phong độ ấn tượng với LNST đạt 1,277.59 tỷ đồng, tăng 51.37% svck năm trước (YoY) và 55.86% so với quý trước (QoQ). Đáng chú ý, mặc dù doanh thu hoạt động giảm nhẹ so với Q4/2025, lợi nhuận lại bứt phá mạnh nhờ kiểm soát hiệu quả các mảng chi phí vận hành.

Hiệu quả hoạt động được cải thiện rõ rệt khi biên lợi nhuận ròng tăng mạnh từ 22.76% (Q4/2025) lên 40.20%. Biên lợi nhuận gộp quay lại mức cao (71.75%) cho thấy năng lực tối ưu hóa định phí và hiệu quả từ các mảng kinh doanh cốt lõi.

2.2. CTCP Chứng khoán VPS (VPS)

VPS duy trì vị thế dẫn đầu về tốc độ tăng trưởng với LNST đạt 1,235.24 tỷ đồng, tăng trưởng 68.11% YoY. Sự ổn định của biên lợi nhuận gộp quanh mức 63% qua các kỳ cho thấy mô hình kinh doanh của VPS đang vận hành cực kỳ hiệu quả. Biên lợi nhuận ròng đạt 49.03%, thuộc nhóm cao nhất thị trường, phản ánh khả năng sinh lời bền vững trên mỗi đồng doanh thu.

2.3. CTCP Chứng khoán Kỹ Thương (TCBS)

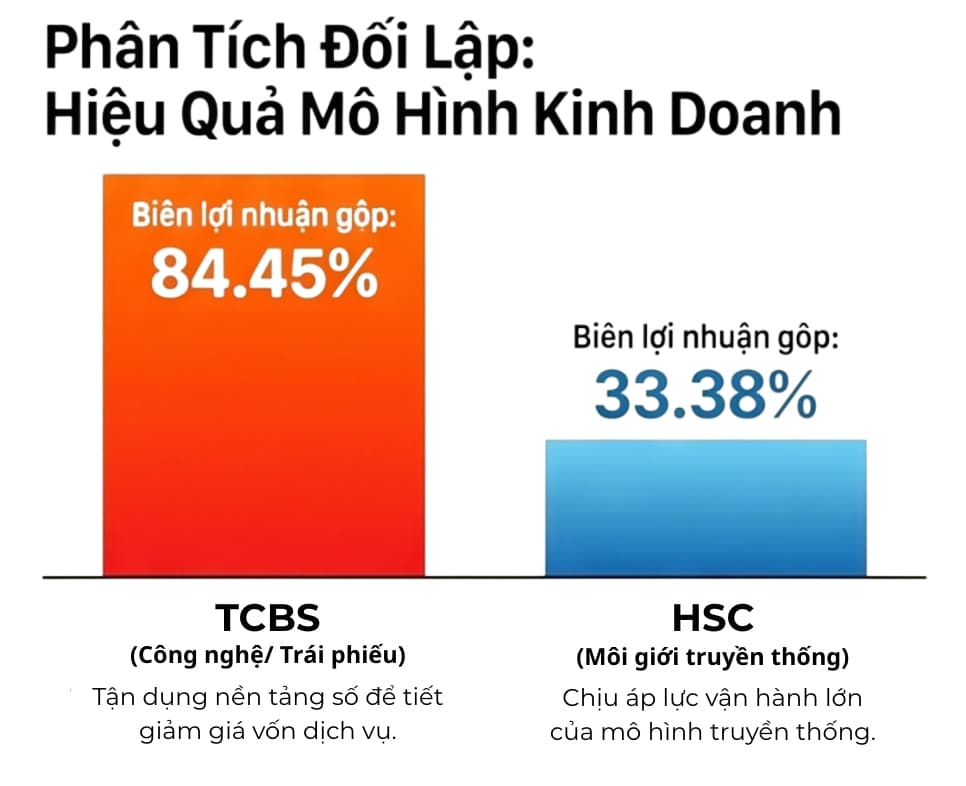

Mặc dù LNST Q1/2026 tăng 13.55% YoY, TCBS lại ghi nhận sự sụt giảm 29.73% so với quý liền trước. Tuy nhiên, điểm nhấn của TCBS vẫn là biên lợi nhuận gộp cực cao (84.45%), phản ánh lợi thế của mô hình công nghệ/trái phiếu ít thâm dụng nhân sự hơn so với môi giới truyền thống. Sự thu hẹp của biên lợi nhuận ròng (xuống 41.23%) cho thấy áp lực chi phí hoạt động đã gia tăng đáng kể trong kỳ.

2.4. CTCP Chứng khoán Vietcap (Vietcap)

Vietcap ghi nhận tình trạng sụt giảm biên lợi nhuận khi biên lợi nhuận ròng thu hẹp từ mức 34.65% (Q1/2025) xuống còn 24.23%. LNST đạt 340.73 tỷ đồng, tuy tăng 15.55% YoY nhưng lại giảm mạnh 23.07% so với Q4/2025, phản ánh sự chững lại trong đà khai thác lợi nhuận.

2.5. CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC)

HSC duy trì mức tăng trưởng ổn định 28.23% YoY. Tuy nhiên, so với các đối thủ cùng phân khúc, HSC có biên lợi nhuận khá mỏng với biên lợi nhuận gộp chỉ đạt 33.38%, phần nào phản ánh đặc thù chi phí cao của mô hình môi giới truyền thống chưa được tối ưu hóa bằng công nghệ mạnh mẽ như các đơn vị khác.

2.6. CTCP Chứng khoán VNDIRECT (VND)

VNDIRECT ghi nhận sự phục hồi so với quý trước đầy mạnh mẽ với LNST tăng 59.46% QoQ. Biên lợi nhuận ròng cũng được cải thiện từ 23.96% lên 30.18%, cho thấy doanh nghiệp đã vượt qua giai đoạn khó khăn cuối năm 2025 để lấy lại quỹ đạo tăng trưởng ổn định.

2.7. CTCP Chứng khoán MB (MBS)

KQKD của MBS cho thấy sự chững lại đáng kể. Dù doanh thu hoạt động đi ngang so với quý trước, LNST lại sụt giảm 5.37% QoQ. Đặc biệt, biên lợi nhuận ròng đã thu hẹp mạnh từ mức 40.22% cùng kỳ xuống còn 28.62%, cho thấy hiệu suất sinh lời đang chịu áp lực lớn.

2.8. CTCP Chứng khoán VIX (VIX)

VIX là tâm điểm tiêu cực của ngành trong quý này với sự sụt giảm LNST lên tới 89.25% so với quý trước. Biên lợi nhuận ròng rơi thẳng đứng từ 61.23% xuống chỉ còn 8.37%. Sự biến động cực đoan này đi kèm với việc biên lợi nhuận gộp lao dốc từ 85.02% xuống 18.97%, chỉ dấu cho thấy những tổn thất nặng nề từ hoạt động tự doanh.

2.9. CTCP Chứng khoán FPT (FPTS)

FPTS duy trì kết quả kinh doanh ổn định với LNST tăng trưởng 24.88% QoQ. Dù quy mô doanh thu khiêm tốn, FPTS vẫn giữ được biên lợi nhuận ròng ở mức cao (42.26%), khẳng định hiệu quả của mô hình quản lý tinh gọn.

3. Đánh giá hiệu quả hoạt động và Xếp hạng

Nhóm tăng trưởng ấn tượng

• SSI và VPS khẳng định vị thế “song mã” dẫn dắt ngành. SSI gây ấn tượng mạnh với sự bứt phá lợi nhuận đồng đều ở cả hai chiều so sánh (YoY và QoQ). Trong khi đó, VPS duy trì tốc độ tăng trưởng LNST theo năm cao nhất (68.11%), đi kèm với biên lợi nhuận ròng duy trì bền vững sát mức 50%.

• VNDIRECT đánh dấu sự trở lại đáng chú ý với mức tăng trưởng lợi nhuận 59.46% so với quý trước, phục hồi biên lợi nhuận ròng về mức 30.18%.

Nhóm duy trì hiệu suất biên lợi nhuận cao

• TCBS tiếp tục là quán quân về biên lợi nhuận gộp (84.45%). Việc so sánh giữa TCBS và HSC (33.38%) cho thấy sự khác biệt rõ rệt về mô hình kinh doanh: TCBS tập trung vào nền tảng số và ngân hàng đầu tư (Bond-heavy), giúp tiết giảm tối đa giá vốn dịch vụ, trong khi HSC vẫn mang nặng đặc thù của mô hình môi giới truyền thống với chi phí vận hành lớn.

• VPS và FPTS cũng là những điểm sáng về khả năng quản trị chi phí khi duy trì biên lợi nhuận ròng trên 40%.

Nhóm sụt giảm đáng kể (Phân tích rủi ro)

• VIX là trường hợp cần đặc biệt lưu tâm khi biên lợi nhuận gộp bốc hơi từ 85.02% xuống còn 18.97%. Dưới góc độ phân tích chuyên sâu, sự sụt giảm đột biến và “quyết liệt” này thường đến từ các khoản lỗ lớn trong danh mục tự doanh hoặc đánh giá lại tài sản tài chính. Việc biên lợi nhuận ròng chỉ còn vỏn vẹn 8.37% cho thấy mô hình kinh doanh của VIX đang cực kỳ nhạy cảm và thiếu tính bền vững trước các biến động tiêu cực của thị trường.

4. Kết luận

Bức tranh tài chính Q1/2026 xác lập sự phân cực rõ nét giữa các CTCK. SSI và VPS hiện là những doanh nghiệp có kết quả kinh doanh hiệu quả nhất nhờ sự cân bằng tối ưu giữa quy mô doanh thu, tốc độ tăng trưởng và tính ổn định của biên lợi nhuận.

Ngược lại, Kết quả kinh doanh VIX không khả quan, có đà sụt giảm mạnh. Giảm sâu về lợi nhuận và sự xói mòn biên lợi nhuận cho thấy tính bền vững trong cấu trúc thu nhập đang bị thách thức nghiêm trọng. Chúng ta cần đặc biệt thận trọng với những CTCK có kết quả kinh doanh phụ thuộc quá lớn vào biến động tự doanh thay vì các mảng dịch vụ cốt lõi ổn định.

Anh em thấy sao về cú ngã của VIX? Là cơ hội “bắt đáy” hay là điểm bắt đầu của một chu kỳ suy giảm? Liệu SSI có giữ vững được ngôi vương trong quý 2?

Mời anh em cùng để lại ý kiến bên dưới để chúng ta cùng thảo luận nhé!