Thú thật, mỗi lần nhìn vào KSB, tôi lại thấy một câu chuyện “2 trong 1”: vừa là một doanh nghiệp khai thác đá xây dựng lớn nhất miền Nam, vừa có tiềm năng từ mảng khu công nghiệp – điều mà không phải công ty khoáng sản nào cũng làm được.

Trước tiên, nói về mảng đá xây dựng – “cái nôi” của KSB. Tôi tin rằng vài năm tới, sản lượng tiêu thụ đá sẽ tăng đáng kể. Vì sao? Một phần do đầu tư công đang tăng tốc, hạ tầng từ cao tốc, sân bay Long Thành, cho đến loạt dự án vành đai phía Nam đều cần khối lượng khổng lồ vật liệu xây dựng. Một phần khác là thị trường bất động sản phía Nam dần hồi sinh, khi pháp lý được tháo gỡ và thanh khoản dần trở lại. KSB có lợi thế không nhỏ: mỏ đá ở Bình Dương, Đồng Nai – ngay trung tâm các dự án lớn – nên việc vận chuyển ngắn, giá thành cạnh tranh. Đá ở đây còn nổi tiếng là chất lượng tốt, trữ lượng dồi dào, cho thấy “nồi cơm” của KSB vẫn còn đầy.

Câu chuyện thứ hai – và tôi nghĩ mới là “gia vị” hấp dẫn của KSB – chính là khu công nghiệp (KCN).

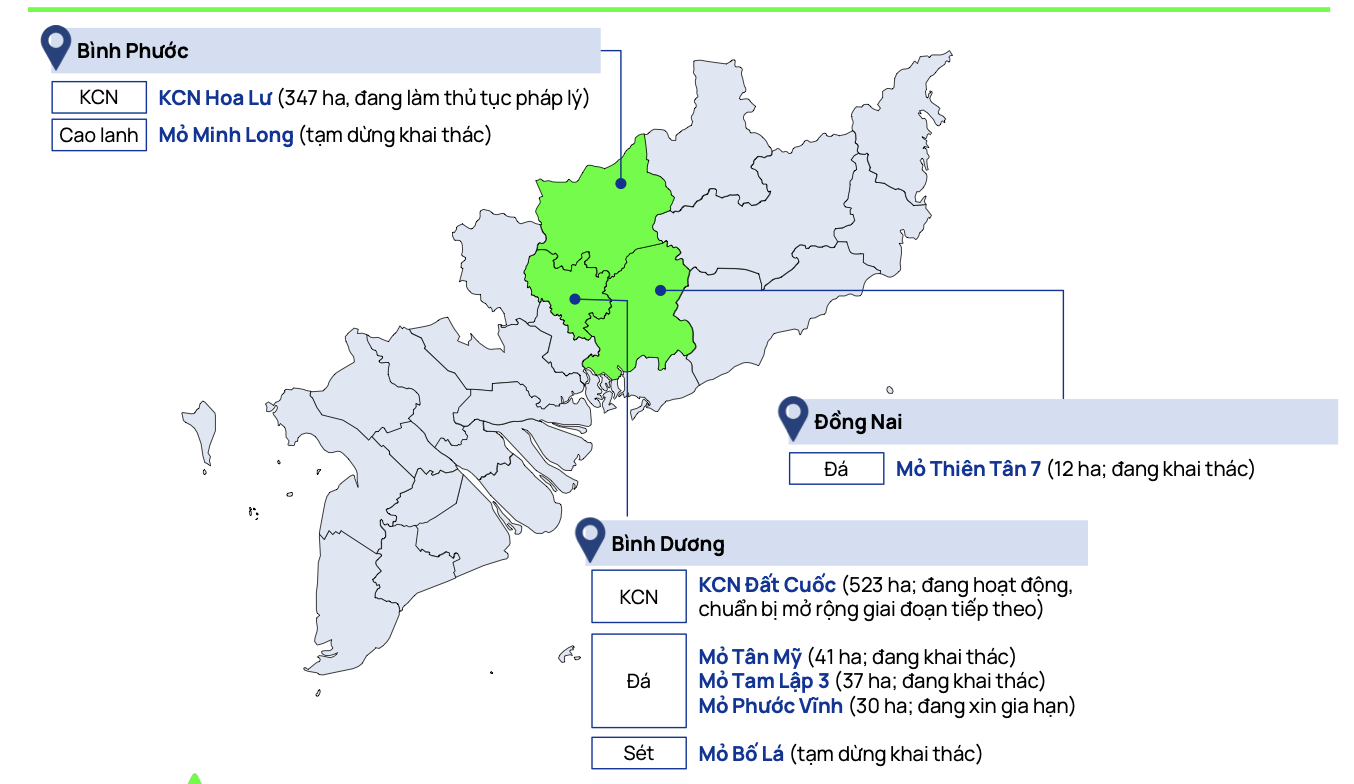

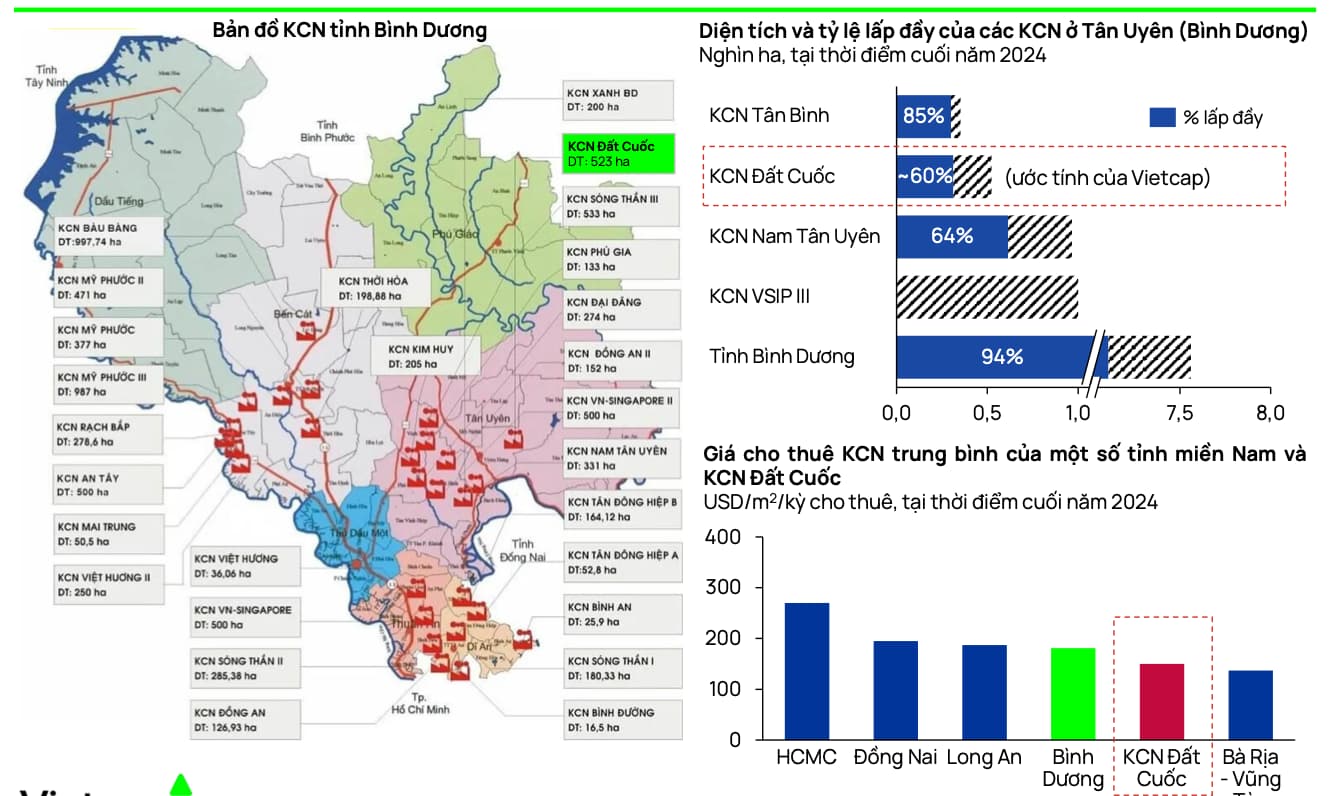

- Đất Cuốc giai đoạn 2 với diện tích hơn 500ha đủ để KSB trở thành tay chơi đáng gờm trong lĩnh vực KCN Bình Dương. So với các KCN đã kín chỗ xung quanh, Đất Cuốc có lợi thế quỹ đất còn nhiều, giá thuê vẫn cạnh tranh.

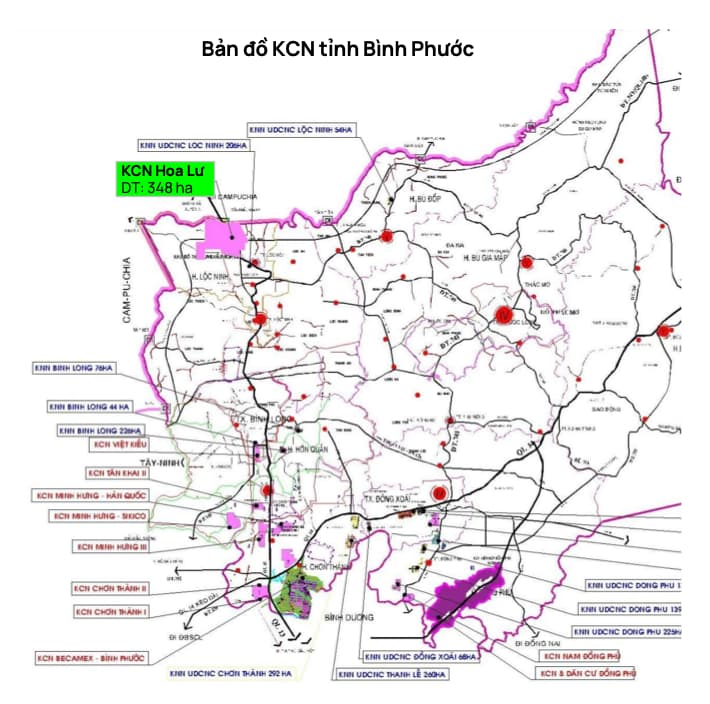

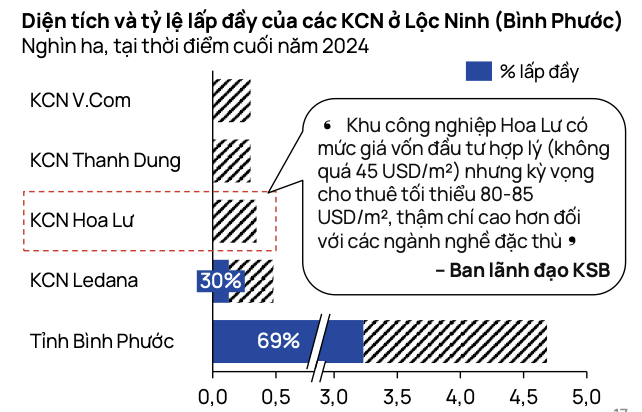

- Nhưng cái tên tôi đặc biệt để ý chính là KCN Hoa Lư. Đây có thể là “cánh cửa mới” đưa KSB bước ra sân chơi rộng hơn. Vị trí chiến lược, kết nối thẳng tới cửa khẩu, gần QL13, vừa sát Campuchia vừa thuận lợi về logistics: đi cảng, đi sân bay đều trong tầm kiểm soát. Với xu hướng dịch chuyển sản xuất từ Trung Quốc sang Đông Nam Á, những KCN nằm ngay cửa ngõ giao thương ba nước (VN – Cam – Lào) như Hoa Lư chắc chắn sẽ có lợi thế lâu dài.

Nói một cách đơn giản, tôi thấy KSB giống như một người vừa có “dòng tiền hiện tại” (đá xây dựng), vừa có “tài sản tương lai” (KCN). Đá xây dựng cho dòng tiền ổn định, ít rủi ro. Còn KCN – đặc biệt là Hoa Lư – mới là cú hích trung hạn, nơi thị trường công nghiệp miền Nam còn bùng nổ ít nhất 5-10 năm tới.

Nếu hỏi tôi có điểm nào lo lắng không? Có chứ. Việc khai thác đá luôn bị siết dần về môi trường, còn KCN thì phụ thuộc nhiều vào tiến độ giải phóng mặt bằng và sức hút vốn FDI. Nhưng nhìn toàn cục, tôi vẫn nghiêng về kịch bản KSB đang nắm trong tay “quân bài đẹp”.

![]() Với tôi, KSB không chỉ là một cổ phiếu khoáng sản, mà đang dần biến mình thành một câu chuyện kép: xây dựng – công nghiệp. Và câu chuyện này thường có sức hút lâu dài đối với dòng tiền thông minh.

Với tôi, KSB không chỉ là một cổ phiếu khoáng sản, mà đang dần biến mình thành một câu chuyện kép: xây dựng – công nghiệp. Và câu chuyện này thường có sức hút lâu dài đối với dòng tiền thông minh.