Trong đầu tư, những giai đoạn hoảng loạn cực độ thường tạo ra vùng định giá chiết khấu sâu là cơ hội cực hấp dẫn cho các dòng tiền thông minh. Tập đoàn PC1 (Mã: PC1) đang là một case study điển hình: một doanh nghiệp có nền tảng cơ bản vững chắc, vị thế dẫn đầu hạ tầng năng lượng và khoáng sản, nhưng lại đang hứng chịu hệ lụy từ rủi ro lãnh đạo dẫn đến cú sốc thượng tầng. Dù vậy, dưới lăng kính đầu tư , mình sẽ giải đáp câu chuyện này

1. Cú Sốc Thượng Tầng: Hoảng Loạn Tâm Lý Che Lấp Giá Trị Thực

Ngày 16/5/2026, PC1 công bố thông tin bất thường khi Cơ quan Cảnh sát điều tra khởi tố và bắt tạm giam Chủ tịch HĐQT Trịnh Văn Tuấn cùng 6 lãnh đạo chủ chốt với tội danh liên quan đến vi phạm quy định kế toán và tham ô tài sản.

Tin tức này lập tức kích hoạt làn sóng bán tháo và giải chấp (margin call) tàn khốc. Thị giá PC1 lao dốc không phanh từ vùng nền 31.000 đồng xuống khoảng 17.650 đồng — bốc hơi gần 40% giá trị và thổi bay hàng nghìn tỷ đồng vốn hóa. Hàng loạt quỹ đầu tư lớn buộc phải thoái vốn cắt lỗ để tuân thủ nguyên tắc quản trị rủi ro danh mục.

Điểm then chốt: Đà rơi của cổ phiếu hoàn toàn xuất phát từ áp lực hoảng loạn tâm lý và rủi ro nhân sự cấp cao, không đến từ sự đứt gãy hoạt động kinh doanh cốt lõi.

PC1 hiện vẫn đang sở hữu cỗ máy in tiền vận hành độc lập qua 29 công ty con. Minh chứng rõ nhất là quý I/2026, bất chấp biến cố, công ty vẫn ghi nhận doanh thu 2.168 tỷ đồng (+17%) và lợi nhuận sau thuế bứt phá đạt 270 tỷ đồng (+86% so với cùng kỳ). Sự tháo chạy của đám đông vô tình tạo ra một “vùng trống quyền lực” và cơ cấu cổ đông phân mảnh tột độ, mở đường cho các tay chơi chiến lược.

2. Nước Cờ “Swing Vote” Của CII Tại Ngưỡng 5,77%

Giữa lúc thị trường quay lưng, nhóm Công ty Cổ phần Đầu tư hạ tầng kỹ thuật TPHCM (CII) đã chớp thời cơ gom mạnh, nâng tỷ lệ sở hữu lên 5,77% (tương đương hơn 23,7 triệu cổ phiếu) ngay đầu tháng 6/2026.

Tại sao con số 5% lại mang tính bước ngoặt?

Theo Luật Doanh nghiệp, chạm ngưỡng 5% chính thức trao cho nhà đầu tư vị thế Cổ đông lớn. Vị thế này đi kèm với các đặc quyền can thiệp thực chất vào bộ máy điều hành: quyền yêu cầu triệu tập Đại hội đồng cổ đông bất thường, quyền đề cử thành viên HĐQT, và ảnh hưởng quyết định đến các chiến lược trọng yếu.

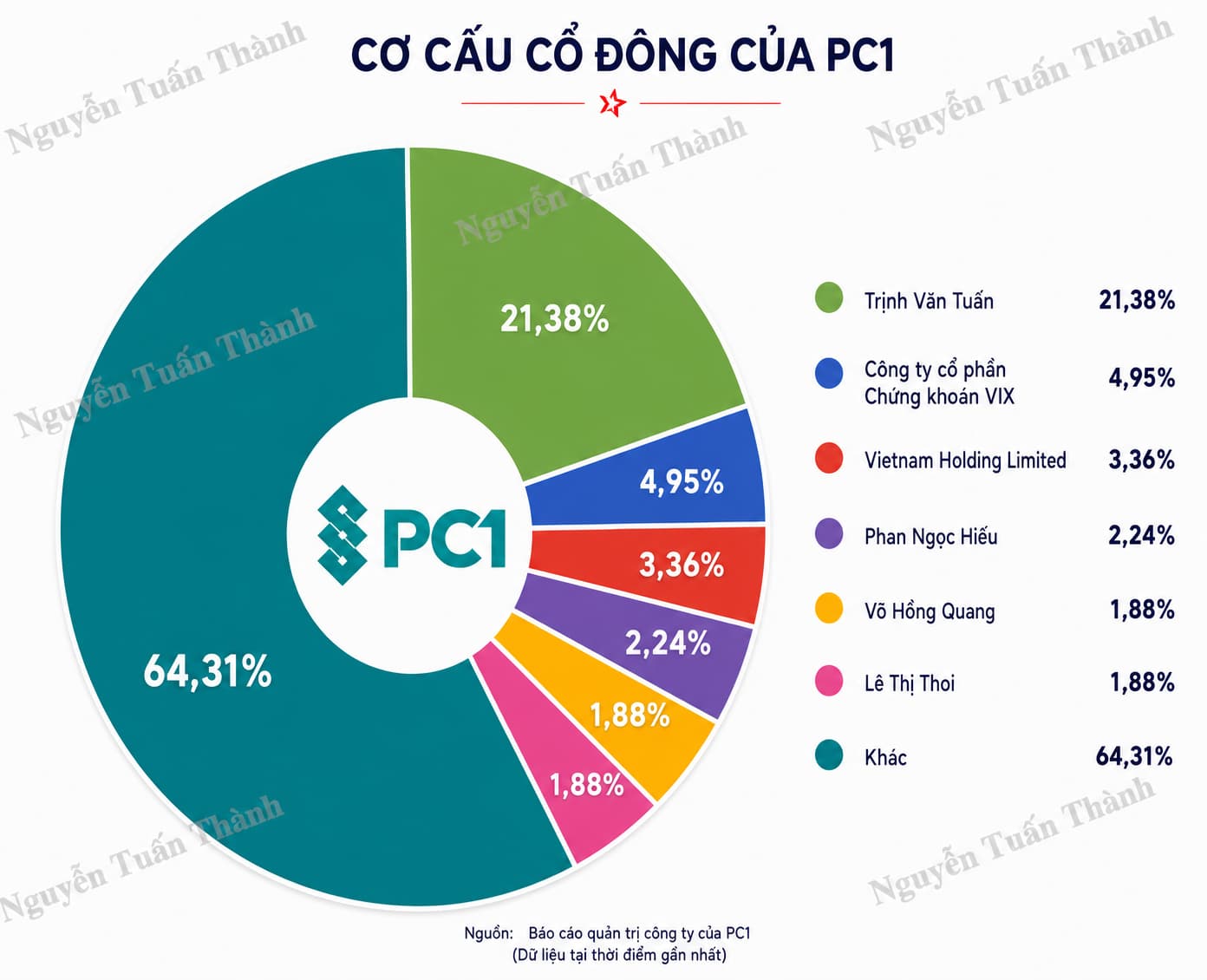

Cơ cấu cổ đông mang tính quyết định hậu biến cố:

Cơ cấu cổ đông mang tính quyết định hậu biến cố:

- Ông Trịnh Văn Tuấn (nắm giữ khoảng 21%): Hiện đang phải đối mặt với rủi ro pháp lý và áp lực giải chấp bủa vây.

- Nhóm CII (nắm giữ 5,77%): Trở thành cổ đông lớn duy nhất còn lại. Vị thế này giúp CII chính thức nắm giữ quyền “Swing Vote” (lá phiếu định đoạt) trong bộ máy quản trị.

- Phần còn lại (khoảng 73%): Thuộc về các cổ đông nhỏ lẻ, có tính chất phân tán và thiếu một tiếng nói chung đủ trọng lượng.

Trừ cựu Chủ tịch, không còn tổ chức hay cá nhân nào nắm trên 5% tại PC1. Nhóm CII nghiễm nhiên trở thành lá phiếu định đoạt trong công cuộc tái thiết lập trật tự thượng tầng sắp tới. Đây có thể là một thương vụ M&A giá hời giúp CII hoàn thiện hệ sinh thái “Giao thông - Nước sạch - Năng lượng” ?

3. Tại Sao Lại Là PC1?

CII chọn PC1 không phải ngẫu nhiên. Doanh nghiệp này đang sở hữu chuỗi giá trị khép kín với biên lợi nhuận top đầu thị trường:

-

Độc tôn mảng Xây lắp điện (EPC): PC1 là số ít tổng thầu tại Việt Nam có năng lực thi công từ thiết kế, chế tạo cột thép đến hoàn thiện các siêu dự án trọng điểm quốc gia (như 500kV mạch 3 Quảng Trạch - Phố Nối hay cáp ngầm xuyên biển Côn Đảo).

-

Dòng tiền “phòng thủ” từ Năng lượng: Hệ thống 7 nhà máy thủy điện và 3 cụm điện gió cung cấp tổng công suất hơn 350 MW. Điểm làm nên sự khác biệt là biên lợi nhuận gộp mảng này lên tới 58%, mang lại dòng tiền dồi dào chống chịu mọi biến động vĩ mô.

-

Bất động sản công nghiệp: Quỹ đất lớn qua các liên doanh KCN Yên Phong II-A, Đồng Văn, và Nomura Hải Phòng giúp PC1 đón đầu dòng vốn FDI dịch chuyển chuỗi cung ứng vào Việt Nam.

4. Vũ Khí Bí Mật: “Nickel”

Nếu mảng năng lượng và xây lắp là lớp phòng thủ vững chắc, thì mỏ khoáng sản Nickel - Đồng tại Cao Bằng chính là “vũ khí tấn công” thay đổi hoàn toàn định giá của PC1.

Đây là mỏ lộ thiên, cực kỳ dễ khai thác với trữ lượng 7,5 - 8 triệu tấn (lớn thứ 3 cả nước) và thời gian khai thác có thể kéo dài từ 15-20 năm.

Hiệu suất thực tế vượt kỳ vọng:

- Chỉ trong 3 năm (2023-2025), mỏ Nickel đem về hơn 3.500 tỷ đồng doanh thu — gấp đôi quy mô vốn đầu tư ban đầu (~1.700 tỷ).

- Biên lợi nhuận gộp duy trì ở mức cao 33 - 39%(cao thứ 2 sau bán điện).

Vì sao Nickel lại là “kim loại của tương lai”?

Nickel là “nguyên liệu của tương lai” cho pin Lithium-ion xe điện, đặc biệt xu hướng NMC 811 (tăng hàm lượng Nickel lên 8 phần để nâng mật độ năng lượng, quãng đường di chuyển xa hơn)

Nguồn cung toàn cầu thắt chặt đã đẩy giá Nickel thế giới neo ở mức cao (17.000 - 19.000 USD/tấn). Đáng chú ý, toàn bộ sản lượng tinh quặng của PC1 đều được Trafigura — gã khổng lồ thương mại hàng hóa thế giới — bao tiêu và định giá theo chuẩn LME, đảm bảo thanh khoản tuyệt đối. Với kế hoạch chế biến sâu vào năm 2028-2029, biên lợi nhuận của mỏ dự kiến sẽ còn tiếp tục tối ưu hóa.

5. Kết Luận: Tiềm Năng Hồi Sinh Và Định Giá Lại

Cuộc khủng hoảng thượng tầng là “bài test” khắc nghiệt, nhưng nó cũng là màng lọc rũ bỏ những dòng tiền ngắn hạn. Sự hội tụ của 3 yếu tố chiến lược tạo nên sức hấp dẫn khó cưỡng của thương vụ này:

- Vùng định giá chiết khấu sâu do hoảng loạn tâm lý.

- Bệ đỡ từ cổ đông chiến lược CII tham gia ổn định quản trị và định hướng dòng vốn.

- Tài sản độc bản từ mỏ Nickel và hệ thống điện tạo ra một mức “sàn định giá” vượt xa phần vốn hóa đang hiện hữu.

PC1 đã không còn là một doanh nghiệp xây lắp thuần túy. Họ đang nắm giữ “nguyên liệu của tương lai” cho kỷ nguyên chuyển đổi năng lượng. Khi Đại hội đồng cổ đông bất thường diễn ra và trật tự quản trị mới được thiết lập, thị trường sẽ buộc phải nhìn nhận lại và định giá đúng khối tài sản khổng lồ này.

Lưu ý: Bài viết dưới góc nhìn cá nhân của Nguyễn Tuấn Thành. Nhà đầu tư chủ động bám sát các công bố thông tin chính thức từ doanh nghiệp và cơ quan quản lý nhà nước để ra quyết định đầu tư