1. Diễn Biến “Nóng” Cổ Phiếu Ngân Hàng: Kỷ Lục Liên Tiếp & Dòng Tiền Tập Trung

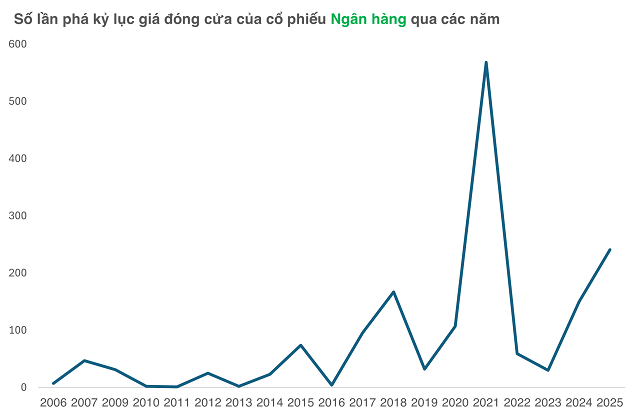

- Kỷ lục giá đóng cửa: Tính đến 25/8/2025, 241 lần phá kỷ lục giá đóng cửa được ghi nhận ở 16/27 mã ngân hàng (gần 60%). Đây là số lần phá kỷ lục cao thứ 2 trong lịch sử, chỉ sau giai đoạn COVID-19.

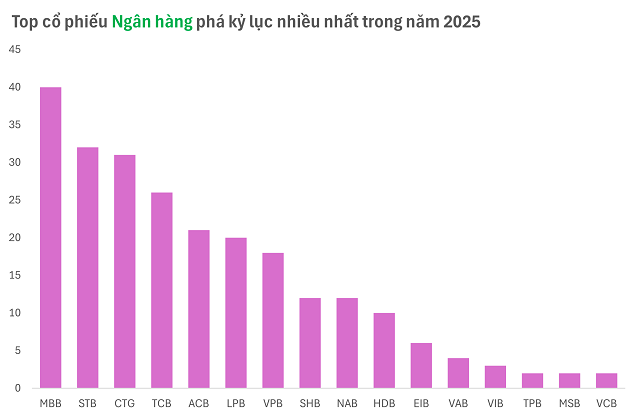

- Dẫn dắt thị trường: MBB dẫn đầu với 40 lần phá kỷ lục, tăng gần 60% từ đầu năm; STB (32 lần, +44%), CTG, TCB, ACB cũng đóng vai trò quan trọng đưa VN-Index áp sát 1.700 điểm.

-

Phân hóa dòng tiền: Dòng vốn margin tập trung mạnh vào nhóm tài chính (ngân hàng, chứng khoán), tạo lực đẩy nhưng tiềm ẩn rủi ro nếu thị trường điều chỉnh.

2. Kỳ Vọng Đi Trước & Thực Tế Nội Tại: Phân Hóa Rõ Rệt

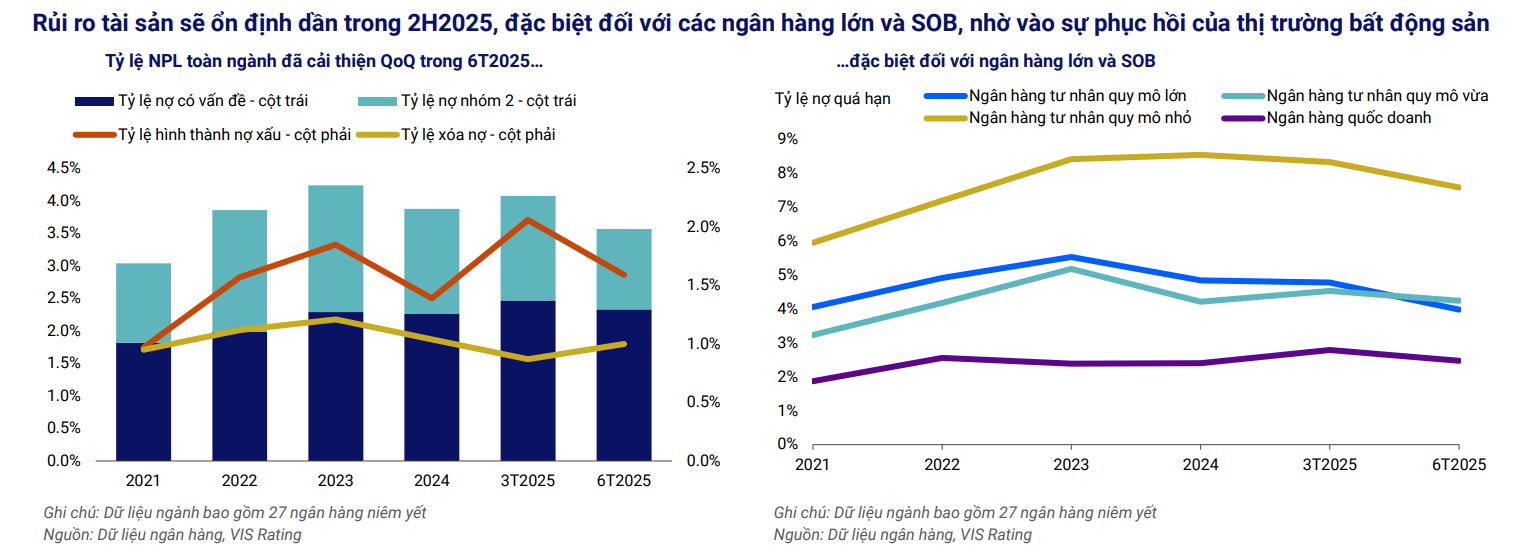

Ngân hàng lớn & quốc doanh (SOB):

- Cải thiện mạnh mẽ: Nợ xấu giảm, chi phí tín dụng hạ, khả năng thu hồi nợ tốt hơn (VIS Rating). Các mã như CTG, MBB, VPB được hỗ trợ thêm bởi tiến triển pháp lý dự án BĐS 1.

-

Chỉ số tài chính tích cực:

- ROAA (lợi nhuận trên tài sản bình quân) ổn định.

- NIM (biên lãi ròng) cải thiện tại 16/27 ngân hàng nhờ tăng tỷ trọng cho vay lãi suất cao.

- CASA (tiền gửi không kỳ hạn)/tổng dư nợ tăng 70 điểm cơ bản lên 19.8%, giúp giảm chi phí vốn.

Ngân hàng nhỏ:

- Thách thức lớn: Chi phí huy động vốn cao do cạnh tranh, dự phòng rủi ro lớn, thanh khoản hạn chế. Các ngân hàng như PGB, VAB, BVB, SGB có tỷ lệ hình thành nợ xấu cao nhất ngành.

- Áp lực vốn: Tỷ lệ LDR (cho vay/huy động) đạt ~109%, đòi hỏi bổ sung vốn dài hạn (trái phiếu, vốn quốc tế) để duy trì thanh khoản.

3. Margin “Co Cụm”: Rủi Ro Từ Dòng Tiền Tập Trung & Cạnh Tranh Lãi Suất

- Quy mô margin kỷ lục: Dư nợ cho vay ký quỹ đạt ~300.000 tỷ đồng, tập trung vào cổ phiếu tài chính.

-

Cạnh tranh lãi suất:

- Các CTCK đua nhau hạ lãi suất margin (SSV: 0% trong 2 tháng, VPBankS: 6.6%/năm) để thu hút nhà đầu tư.

- Lãi suất thực tế dao động 11-12%/năm, nhưng dư địa giảm tiếp hạn chế do áp lực lợi nhuận.

-

Rủi ro “ngân hàng ngầm”:

- CTCK thuộc ngân hàng (VCB, VPB, TCB) có lợi thế huy động vốn giá rẻ, ép khối độc lập vào thế khó.

- Tập trung tín dụng vào BĐS và năng lượng tái tạo làm gia tăng rủi ro hệ thống nếu thị trường biến động.

4. Định Giá Ngành: Cao Hơn Trung Bình, Dư Địa Ngắn Hạn Hẹp

- P/B trung bình: 1.93 lần (15 ngân hàng lớn), cao hơn 35% so trung bình 3 năm và 19% so trung bình 5 năm 10.

-

Phân hóa định giá:

- Ngân hàng tư nhân (VPB, TCB, MBB, ACB) định giá cao hơn 30% so trung bình 5 năm.

- Ngân hàng quốc doanh (VCB, CTG, BID) thấp hơn 9% so trung bình 5 năm 10.

-

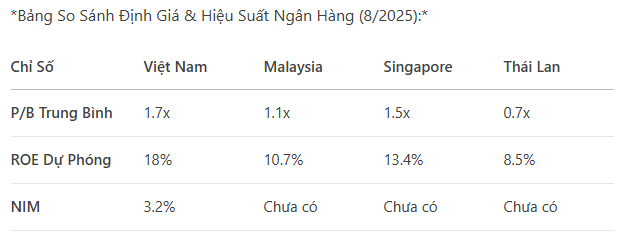

ROE cao nhưng rủi ro: ROE dự phóng 2025 đạt 18% (cao hơn Malaysia, Singapore, Thái Lan), nhưng NIM quý II/2025 giảm 39 điểm cơ bản còn 3.2% và nợ xấu duy trì 2.03%

5. Động Lực Dài Hạn: Từ Chính Sách Đến Nâng Hạng Thị Trường

-

Chính sách hỗ trợ:

- Thông tư 23/2025: Giảm 50% dự trữ bắt buộc cho ngân hàng nhận chuyển giao (VCB, MBB, VPB, HDB).

- Nới room ngoại: Nghị định 69/2025 cho phép nhà đầu tư nước ngoài sở hữu đến 49% tại ngân hàng được chuyển giao.

- Tăng trưởng tín dụng: Đạt 10.28% (8/8/2025), dự báo cả năm 17-18% (MBS).

- Nâng hạng thị trường: Kỳ vọng FTSE Russell nâng Việt Nam lên thị trường mới nổi (9/2025), hút dòng vốn ngoại vào nhóm blue-chip.

6. Khuyến Nghị Đầu Tư: Chọn Lọc Và Quản Lý Rủi Ro

- Trọng tâm chất lượng: Ưu tiên ngân hàng có CASA cao, vốn dài hạn ổn định, và chất lượng tài sản tốt (VCB, CTG, BID).

- Cảnh giác với định giá cao: Hạn chế mua vào nhóm tư nhân đã tăng mạnh (VPB, TCB, MBB) do dư địa ngắn hạn hẹp.

-

Theo dõi chỉ báo rủi ro:

- Nợ xấu mới hình thành: Nếu tăng, chi phí dự phòng sẽ bào mòn lợi nhuận.

- LDR và CASA: Duy trì LDR dưới 100% và CASA ổn định để đảm bảo thanh khoản.

-

Chiến lược danh mục:

- Ngắn hạn: Tận dụng nhịp điều chỉnh để mua VCB (giá mục tiêu 79.300đ, +23.5%), CTG (65.000đ, +25.5%).

-

Dài hạn: Theo dõi tiến độ xử lý nợ xấu và hiệu quả chuyển giao ngân hàng yếu kém

===========

Ngành ngân hàng đang trải qua giai đoạn “nóng” nhất kể sau COVID-19, với kỳ vọng dẫn dắt từ chính sách, tăng trưởng tín dụng, và làn sóng IPO công ty chứng khoán. Tuy nhiên, định giá cao, margin “co cụm”, và phân hóa nội tại buộc nhà đầu tư phải chọn lọc khắt khe . Ưu tiên các ngân hàng có nền tảng vững (CASA cao, nợ xấu thấp) và tránh mua đuổi đỉnh ở nhóm tư nhân đã tăng mạnh. Thị trường cần sự lan tỏa dòng tiền sang nhóm ngành khác để tăng trưởng bền vững, thay vì chỉ phụ thuộc vào “sóng ngân hàng”

Room trao đổi thông tin và cổ phiếu ở trang cá nhân, hoặc anh chị có thể trao đổi dưới phần bình