![]() Spy Stock CTG: Lợi nhuận nổ +63% nhưng giá cổ phiếu lại lình xình — CTG âm thầm chờ đợi điều gì?

Spy Stock CTG: Lợi nhuận nổ +63% nhưng giá cổ phiếu lại lình xình — CTG âm thầm chờ đợi điều gì?

Cập nhật nhanh

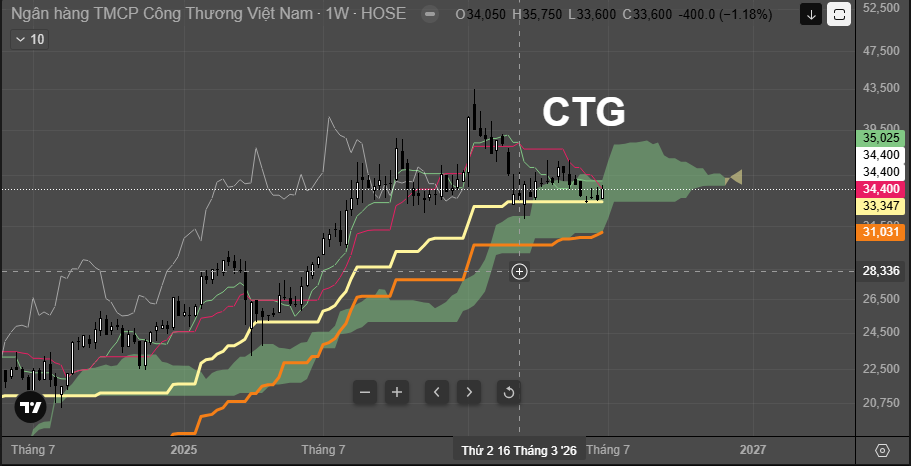

VietinBank vừa báo kết quả Q1/2026 với thu nhập lãi thuần đạt 19.385 tỷ đồng, tăng 25% YoY — cao nhất toàn hệ thống ngân hàng. Lợi nhuận trước thuế đạt 11.139 tỷ đồng, tăng 63,3% so với cùng kỳ, leo lên Top 2 toàn ngành. Vậy mà CTG tính từ đầu năm đến nay đã âm 5,17%, và giá hiện tại chỉ còn quanh 34.400 đồng/cp — giảm sâu từ vùng đỉnh 43.500 đồng hồi đầu tháng 1.

Một ngân hàng tăng lợi nhuận kỷ lục, nhưng giá cổ phiếu đi ngang-xuống. Dòng tiền đang nói điều gì?

Điểm nổi bật — Điều NĐT không thể bỏ qua

⮕ Luận điểm #1 — Áp lực pha loãng sau phát hành cổ phiếu khủng:

VietinBank hoàn tất lộ trình phát hành cổ phiếu trả cổ tức tỷ lệ gần 45%. Động cơ: Lượng cổ phiếu lưu hành tăng đột biến tạo áp lực pha loãng kỹ thuật — giá điều chỉnh là phản ứng bình thường, không phản ánh nội lực yếu đi.

⮕ Luận điểm #2 — Tổ chức ngoại đang “chờ thang”:

Với FTSE Russell Secondary Emerging Market nâng hạng dự kiến tháng 9/2026, VietinBank thuộc Big 4 quốc doanh — nhóm gần chắc chắn lọt rổ ETF passive inflow. Các quỹ ngoại thường gom dần trong vùng giá thấp trước khi tin chính thức. Đây có thể là giai đoạn tích lũy yên tĩnh.

⮕ Luận điểm #3 — Sự kiện một lần góp phần “bơm” Q1:

Một phần lợi nhuậ

n bất thường Q1/2026 đến từ việc hạch toán thương vụ bán tòa nhà VietinBank Tower — thị trường có thể đã “chiết khấu” yếu tố này, khiến tăng trưởng lợi nhuận trông ít bền vững hơn thực tế. Nhưng chi phí dự phòng rủi ro tín dụng giảm 5,1% trong khi lợi nhuận thuần từ hoạt động kinh doanh trước trích lập tăng 26,2% — bộ khung kinh doanh cốt lõi thực sự rất khỏe.

Nếu mua CTG — Đây là lý do không thể bỏ qua :

⮕ Luận điểm 1 — Định giá: P/B dự phóng 2026 quanh 1,2x — thấp hơn BID (1,45x) và VCB (1,82x), trong khi ROE vượt 20%. Đây là trường hợp hiếm: ngân hàng top 2 lợi nhuận toàn hệ thống nhưng định giá lại như ngân hàng hạng hai.

⮕ Luận điểm 2 — NIM đang mở rộng: NIM Q1/2026 đạt 2,82%, tăng từ mức 2,59% cuối năm 2025. Xu hướng này, kết hợp tỷ lệ CASA đang leo lên đỉnh, là nền tảng để biên lợi nhuận tiếp tục giãn ra trong các quý tới.

⮕ Luận điểm 3 — Chất lượng tài sản: Tỷ lệ nợ xấu ở mức 1,02%, tiếp tục giảm, với tỷ lệ bao phủ nợ xấu duy trì trên 160%. Bộ đệm dự phòng dày đặc — rủi ro “vỡ nợ xấu” ở mức thấp trong chu kỳ này.

⮕ Luận điểm 4 — Sự kiện FDI & quốc tế hóa: VietinBank đã giới thiệu 130 khách hàng FDI thông qua các văn phòng quốc tế mới tại Trung Quốc, Singapore, Đài Loan. Mảng tín dụng FDI là động lực tăng trưởng dài hạn trong bối cảnh làn sóng China+1 chưa có dấu hiệu hạ nhiệt.

⮕ Luận điểm 5 — Kết quả 6 tháng tích cực: Lãnh đạo VietinBank vừa công bố sơ bộ H1/2026 với tăng trưởng tín dụng 6,6% và thu nhập ngoài lãi tăng 21%. Động lực không chỉ đến từ cho vay mà còn từ đa dạng hóa nguồn thu.

Dự đoán xu hướng của cổ phiếu bởi Nguyen Ngoc Anh

Xác suất cao nhất: CTG đang trong vùng tích lũy sau pha loãng kỹ thuật. Nội lực tài chính tốt hơn giá đang phản ánh — đây là kiểu “discount vô lý” thường thấy sau phát hành cổ phiếu lớn. Khả năng cao dòng tiền tổ chức đang âm thầm hấp thụ vùng 33.000–35.000 đồng trước mùa KQKD Q2.

Kịch bản cần theo dõi: Nếu KQKD Q2/2026 (dự kiến công bố cuối tháng 7) không có yếu tố một lần như Q1 nhưng lợi nhuận vẫn tăng trưởng từ 20–30% YoY, luận điểm “tăng bền” sẽ được xác nhận và có thể kích hoạt làn sóng định giá lại (re-rating).

Rủi ro lớn nhất: Ngân hàng nhận định rủi ro lớn nhất năm 2026 là cú sốc năng lượng kéo dài từ xung đột Trung Đông, có thể gây áp lực lên lạm phát, tỷ giá và lãi suất huy động — tất cả đều trực tiếp siết biên NIM và chất lượng tín dụng của nhóm ngân hàng.

Happy Đầu Tư !

0.9.3.4.6.7.5.9.9.9

Link cộng đồng TVĐT ở trang cá nhân!