SSI Research vừa ra báo cáo khuyến nghị Mua cổ phiếu HDB với giá mục tiêu 35.000 đồng/cp, tiềm năng tăng giá 32%, phản ánh việc gia tăng tỷ lệ sở hữu tại các công ty con cốt lõi gồm HD Saison (lên 75%) và HDBS (lên 90%).

Luận điểm cốt lõi: Câu chuyện đầu tư của HDBank không còn nằm ở việc “liệu ngân hàng có tăng trưởng được không”, mà nằm ở năng lực thực thi hiệu quả bảng cân đối kế toán quy mô lớn. HDB đang sở hữu lợi thế cấu trúc đặc biệt khi tham gia tái cơ cấu Ngân hàng DongABank (đổi tên thành VikkiBank), được cấp hạn mức tăng trưởng tín dụng vượt trội so với toàn hệ thống, ước tính đạt ~35% trong giai đoạn 2025–2027.

Chất lượng tăng trưởng: Điểm tích cực là cơ cấu dư nợ của HDB ngày càng đa dạng hóa, giảm rủi ro tập trung bằng cách thâm nhập sâu vào các mảng sản xuất, dịch vụ, bán lẻ và phân khúc SME/hộ gia đình. Đây là bước đi chiến lược đón đầu xu hướng tiêu dùng và chính thức hóa nền kinh tế tại Việt Nam. Tăng trưởng tiền gửi đạt mức ấn tượng 11,9% YTD (vượt tốc độ tăng trưởng tín dụng là 8% YTD) tạo bộ đệm thanh khoản vững chắc cho các quý tiếp theo.

Động cơ tăng trưởng từ HD SAISON và CTCK HDS: Khác với các ngân hàng thương mại thông thường, mô hình kinh doanh của HDBank được tích hợp sâu rộng thông qua kiềng ba chân: Ngân hàng mẹ HDBank – Tài chính tiêu dùng HD Saison – Chứng khoán HDS. Mô hình này giúp tối ưu hóa chi phí thu hút khách hàng, bán chéo dịch vụ và đa dạng hóa nguồn thu phi tín dụng. HD Saison phục hồi mạnh mẽ với lợi nhuận trước thuế Q1/2026 đạt 339 tỷ đồng (+11% YoY), được thúc đẩy nhờ doanh số giải ngân bùng nổ, tăng vọt 41% so với cùng kỳ (đạt 9,9 nghìn tỷ đồng). CTCK HDS bứt phá kỷ lục ghi nhận lợi nhuận trước thuế 352 tỷ đồng, tăng vọt 259% so với cùng kỳ năm trước, kỳ vọng mảng bảo lãnh phát hành và phân phối trái phiếu doanh nghiệp sẽ là động lực tăng trưởng cốt lõi cho năm 2026.

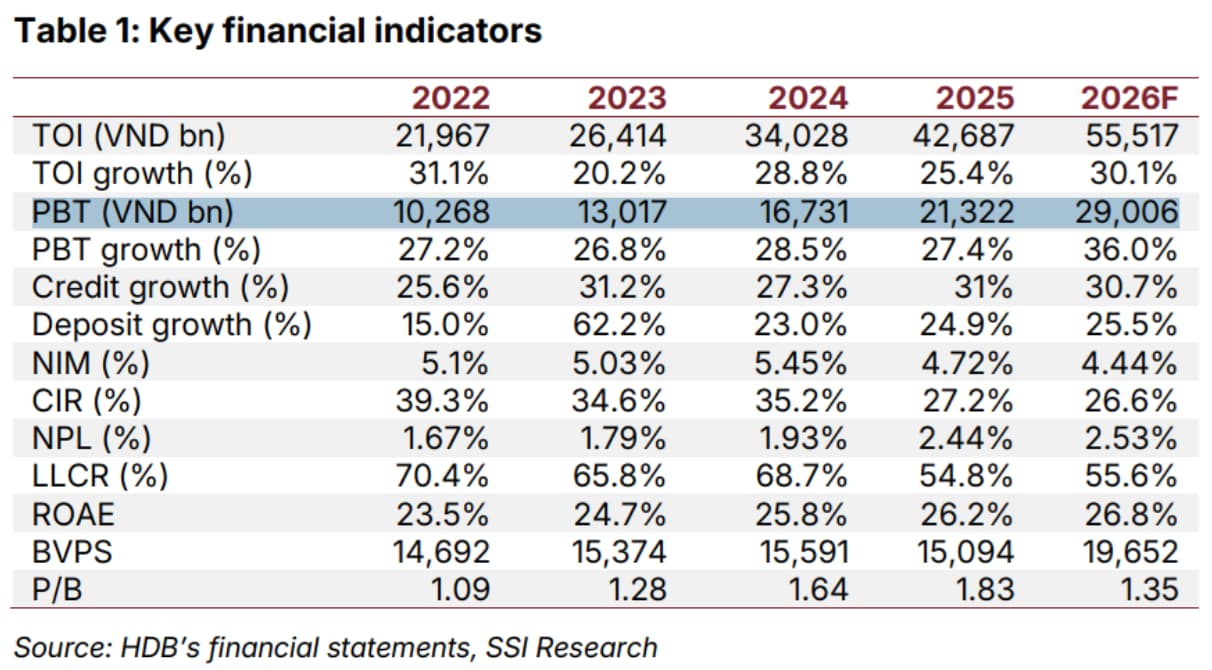

Dự báo kết quả tài chính 2026F đầy tham vọng: SSI Research dự phóng lợi nhuận trước thuế (PBT) hợp nhất của HDBank trong năm 2026 sẽ đạt 29 nghìn tỷ đồng, tăng mạnh +36% so với năm 2025. ROE dự kiến tiếp tục duy trì ở mức đỉnh toàn ngành là ~26,8% bất chấp các áp lực về thu hẹp biên lợi nhuận.

Upside +32%: Việc hợp nhất các công ty con cốt lõi HD Saison (lên 75%) và HDBS (lên 90%), giúp dòng lợi nhuận mạnh mẽ hơn. SSI Research đưa ra giá mục tiêu cho HDB là 35.000 đồng/cp (upside +32%). Cổ phiếu đang giao dịch ở mức P/B dự phóng 2026F khoảng 1,35x - 1,4x, đây là vùng định giá rất hấp dẫn, chưa phản ánh đầy đủ năng lực tăng trưởng tín dụng vượt trội và giá trị thặng dư tiềm năng từ các công ty con.

Catalyst: Trong kỳ rà soát định kỳ quý II/2026, MSCI đã chính thức thêm mới HDB vào rổ chỉ số uy tín MSCI Frontier Markets Index. Bên cạnh hiệu ứng dòng tiền cơ cấu từ MSCI, chất xúc tác lớn cho giá cổ phiếu HDB trong giai đoạn tới còn đến từ (1) Kế hoạch chi tiết về lộ trình IPO Chứng khoán HDBS, HD Saison và (2) Phương án bán cổ phần cho các đối tác chiến lược nước ngoài nhằm tối đa hóa giá trị định giá của tập đoàn.

Góc nhìn định giá từ chuyên gia: Tại mức P/B dự phóng 2026 chỉ ở mức 1,35x , định giá của HDB hiện tại đang ở mức rất hấp dẫn và chưa phản ánh đầy đủ hai yếu tố cốt lõi: (1) Khả năng tăng trưởng tín dụng cao một cách bền vững và (2) Giá trị thặng dư tiềm năng từ việc chuyển nhượng vốn hoặc IPO các công ty con. Đây là vùng trũng giá cổ phiếu mở ra cơ hội giải ngân đầu tư trung và dài hạn tối ưu cho các nhà đầu tư.