SSI tăng vốn hơn 6.200 tỷ đồng: Bước đi chiến lược với vị thế số 1

Công ty Cổ phần Chứng khoán SSI sẽ trình cổ đông tại ĐHĐCĐ bất thường ngày 25/9/2025 phương án chào bán hơn 415,6 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 5:1, với mức giá 15.000 đồng/cổ phiếu, chỉ bằng một phần ba thị giá hiện tại. Nếu thành công, SSI dự kiến huy động được hơn 6.234 tỷ đồng, qua đó nâng vốn điều lệ từ 20.778 tỷ đồng lên 24.963 tỷ đồng. Số tiền huy động được chia đôi cho cho vay ký quỹ và đầu tư chứng chỉ tiền gửi/giấy tờ có giá.

Trước đó, công ty đã hoàn tất chào bán riêng lẻ 104 triệu cổ phiếu cho 18 nhà đầu tư chuyên nghiệp, trong đó có Dragon Capital và Daiwa Securities. Thương vụ này mang về 3.256 tỷ đồng, đưa vốn điều lệ lên 20.779 tỷ đồng. Đáng chú ý, ông Nguyễn Hồng Nam - thành viên HĐQT SSI được chào bán số lượng cổ phiếu lớn nhất (5 triệu đơn vị), chi hơn 156 tỷ đồng tiền cá nhân để mua vào, cho thấy niềm tin mạnh mẽ của ban lãnh đạo vào triển vọng dài hạn của công ty.

Vì sao SSI chọn thời điểm này để huy động vốn?

-

Thị trường chứng khoán thuận lợi: Sau giai đoạn khó khăn 2024, VN-Index đang bước vào chu kỳ uptrend với thanh khoản cải thiện mạnh. Môi trường lãi suất thấp và các chính sách hỗ trợ tăng trưởng của Chính phủ tạo điều kiện cho dòng tiền đổ vào chứng khoán. Đây là “cửa sổ vàng” để SSI gia tăng năng lực tài chính.

-

Ông trùm cho vay margin: SSI hiện dẫn đầu thị trường với dư nợ ký quỹ kỷ lục hơn 33.000 tỷ đồng (+62,5% YoY). Khi thị trường sôi động, nhiều công ty nhỏ nhanh chóng cạn room margin, trong khi SSI nhờ nguồn vốn dồi dào có thể phục vụ khách hàng lớn, qua đó mở rộng thị phần môi giới và gia tăng lợi nhuận.

-

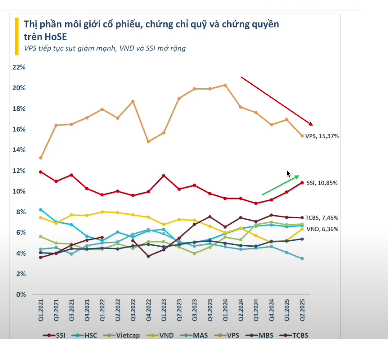

Thị phần môi giới cải thiện: Quý II/2025, thị phần của SSI tăng lên 10,6%, trong khi một số đối thủ như VPS đang có dấu hiệu suy giảm. Việc gia tăng vốn sẽ giúp SSI tiếp tục duy trì đà tăng trưởng thị phần.

-

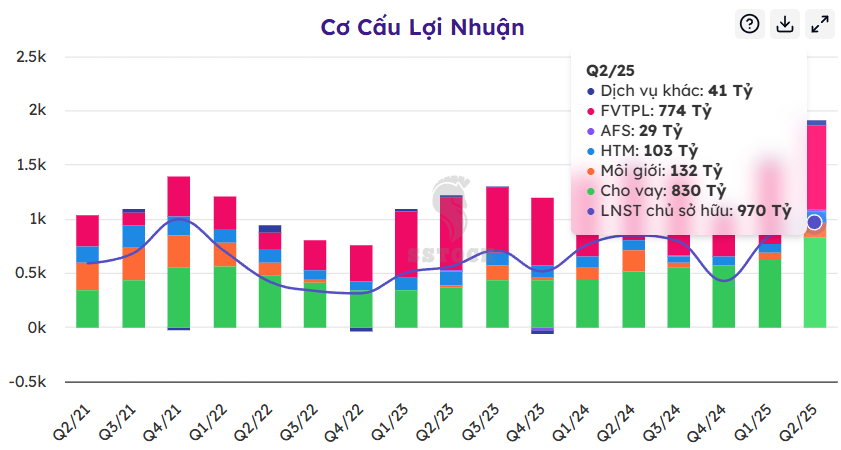

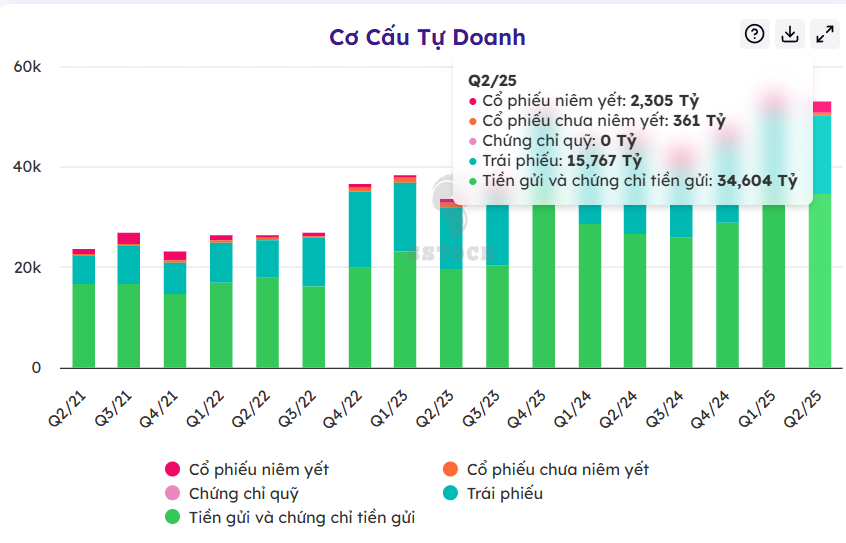

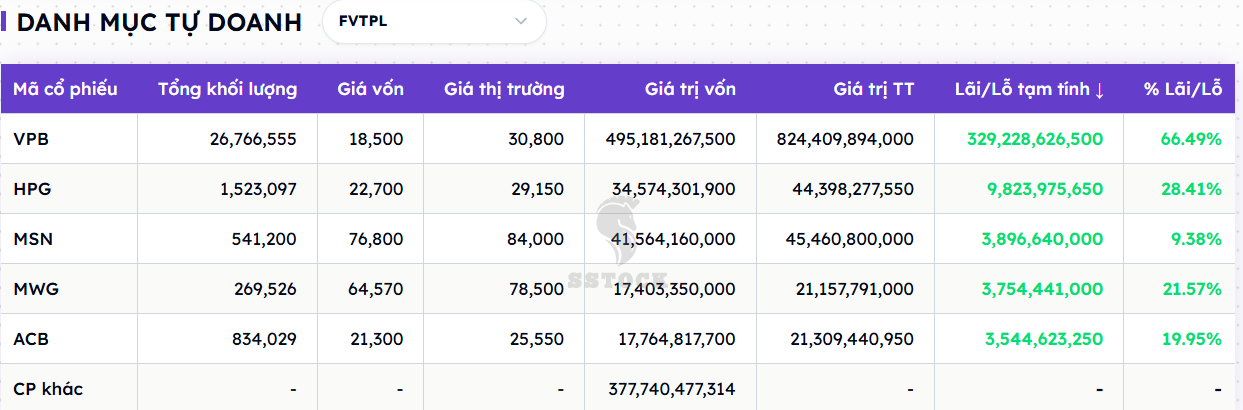

Danh mục tự doanh phòng thủ: Hơn 66% danh mục của SSI là tiền gửi và chứng chỉ tiền gửi – một chiến lược phòng thủ giúp tạo ra dòng thu nhập ổn định, đồng thời giảm rủi ro biến động từ thị trường cổ phiếu. Chỉ khoảng 5% là cổ phiếu thì trong đó phần lớn là nắm giữ VPB, điều này giúp mang lại lợi nhuận tốt cho SSI ( không quá lớn do chỉ nắm giữ phần nhỏ là 5% trong danh mục tự doanh)

-

Yếu tố vĩ mô hỗ trợ: Việt Nam được kỳ vọng sớm được nâng hạng thị trường, hệ thống KRX vận hành, và rào cản prefunding sẽ được tháo gỡ. SSI tăng vốn ngay trước kỳ review FTSE cho thấy công ty đang “dọn sẵn kịch bản” để đón dòng tiền ngoại.

Triển vọng: Củng cố vị thế số 1

Kết quả kinh doanh 6 tháng đầu năm 2025 của SSI tiếp tục khả quan: lợi nhuận trước thuế đạt 2.300 tỷ đồng (+12,1% YoY), doanh thu đạt 5.200 tỷ đồng (+20,4% YoY).

Việc tăng vốn trong bối cảnh thị trường thuận lợi và những động lực vĩ mô mạnh mẽ sẽ giúp SSI củng cố sức mạnh tài chính, nâng cao năng lực cho vay ký quỹ, mở rộng đầu tư vào tài sản sinh lời, đồng thời tái khẳng định vị thế số 1 ngành chứng khoán Việt Nam.

Trên thị trường, cổ phiếu SSI đã tăng 70% trong 3 tháng, đạt 40.000 đồng/cp – vùng giá cao nhất kể từ khi niêm yết năm 2006. SSI có mẫu hình nền chồng nền, ad đánh giá rằng đây là cổ phiếu khỏe nhất trong nhóm chứng khoán. HIện tại giá đang tích lũy đi ngang trong vùng 40 – 43 với thanh khoản cạn dần, phản ánh sự siết cung. Nếu có nhịp chỉnh về vùng 36-38 thì là điểm mua trung hạn đẹp cho cổ phiếu này với kỳ vọng tăng mạnh trong tương lai.

—-----------------------------

CHÚC ACE ĐẦU TƯ THÀNH CÔNG!