Deal chào bán riêng lẻ 104 triệu cổ phiếu SSI với giá 31.300 VND/CP(hoàn tất tháng 8/2025) là cơ hội hấp dẫn cho nhà đầu tư chuyên nghiệp, đặc biệt là các tổ chức lớn như Dragon Capital hay Daiwa Securities. Từ góc nhìn kinh tế, đây là bài toán đầu tư với trọng tâm là lợi nhuận từ chênh lệch giá(capital gain), cổ tức (dividend), và rủi ro pha loãng/lock-up(hạn chế chuyển nhượng). Dựa trên giá cổ phiếu cập nhật đến ngày 05/11/2025, giá SSI khoảng 34.500 - 35.000 VND/CP chúng ta có thể phân tích với các giả định sau đây:

1. Lợi ích kinh tế khi đầu tư-discount giá và tiềm năng tăng vốn

-

Discount ban đầu: Giá mua 31.300 VND/CP thấp hơn thị giá tại thời điểm công bố(khoảng 36.750 VND/CP tháng 8/2025) khoảng 15%, và thấp hơn giá hiện tại (34.500 - 35.000 VND/CP) khoảng 9-10%. Điều này tạo nên lợi nhuận trên “giấy tờ” ngay lập tức, tương đương với việc mua tài sản dưới giá thị trường.

-

Tiềm năng tăng giá (Capital Gain):

-

Lock-up kéo dài 1 năm (đến 30/8/2026), buộc nhà đầu tư phải giữ dài hạn. Dự báo giá SSI năm 2026 từ các nhà phân tích lớn, tổ chức tài chính trong và ngoài nước, cùng các Cty khoán: giá trung bình 37.500-38.000 VND/CP, cao nhất 40.800-41.500 VND/CP, thấp nhất 33.500 VND/CP.

-

Tính toán ví dụ lợi nhuận (giả sử không có cổ tức, chi phí giao dịch 0%):

![]() Nếu bán ở giá mục tiêu trung bình 37.500-38.000 VND/CP sau lock-up: Lợi nhuận = (37.500 - 31.300) / 31.300 ≈ 20% (trong ~1 năm, IRR ≈ 20% nếu tính thời gian giữ).

Nếu bán ở giá mục tiêu trung bình 37.500-38.000 VND/CP sau lock-up: Lợi nhuận = (37.500 - 31.300) / 31.300 ≈ 20% (trong ~1 năm, IRR ≈ 20% nếu tính thời gian giữ).

![]() Nếu giá lên 40.800 VND/CP (kịch bản lạc quan, VN-Index lên 1.800-2.000 điểm): Lợi nhuận ≈ 30.3% (IRR ≈ 30.3%).

Nếu giá lên 40.800 VND/CP (kịch bản lạc quan, VN-Index lên 1.800-2.000 điểm): Lợi nhuận ≈ 30.3% (IRR ≈ 30.3%).

![]() Nếu giá giảm về 33.500 VND/CP (kịch bản bi quan): Lợi nhuận ≈ 7% (vẫn dương nhờ discount).

Nếu giá giảm về 33.500 VND/CP (kịch bản bi quan): Lợi nhuận ≈ 7% (vẫn dương nhờ discount).

- So sánh với lãi suất ngân hàng (khoảng 5-6%/năm): Lợi nhuận tiềm năng cao hơn đáng kể, nhưng kèm rủi ro biến động.

2. Yếu tố cổ tức và thu nhập thụ động

-

SSI thường trả cổ tức cao (lịch sử 10-15% bằng tiền mặt hoặc cổ phiếu). Giả sử tỷ suất cổ tức 10% trên giá mua (tương đương 3.130 VND/CP/năm), nhà đầu tư có thể nhận thêm thu nhập thụ động trong thời gian lock-up.

-

Tính toán tổng lợi nhuận bao gồm cổ tức: Nếu giữ 1 năm và nhận cổ tức 3.130 VND/CP, lợi nhuận tổng = capital gain + cổ tức. Ví dụ, với giá bán 37.500 VND/CP: Tổng lợi nhuận ≈ 20% + 10% = 30%.

-

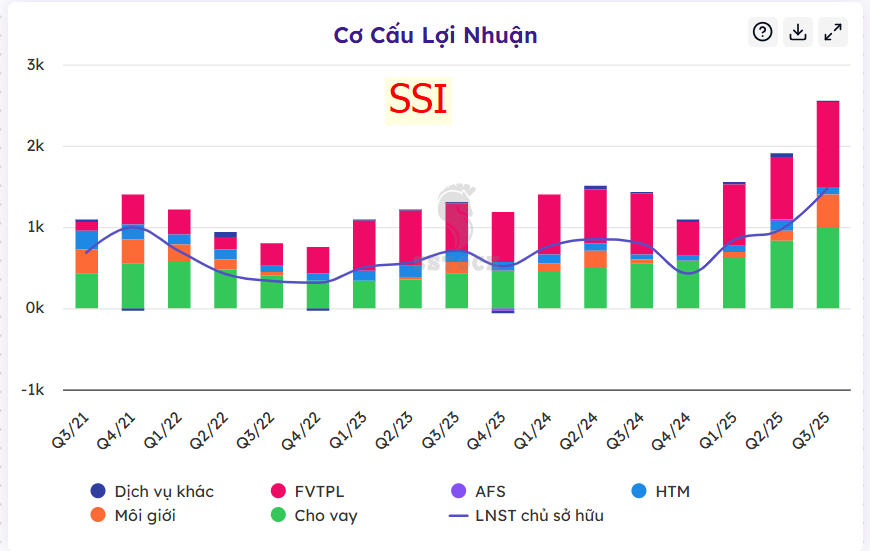

Lợi ích kinh tế: Tăng tổng suất sinh lợi (ROI), đặc biệt nếu SSI duy trì chính sách cổ tức mạnh nhờ lợi nhuận kỷ lục (dự báo LNST 2025-2026 tăng 20-30% YoY nhờ tăng vốn và thị phần margin).

3. Rủi ro kinh tế và chi phí cơ hội

-

Rủi ro pha loãng (Dilution): Deal này tăng vốn SSI lên 20.779 tỷ VND, EPS pha loãng khoảng 5%. Nếu có đợt phát hành tiếp theo (415 triệu CP dự kiến 2025-2026), EPS có thể giảm thêm, ảnh hưởng đến giá cổ phiếu trên thị trường.

-

Rủi ro lock-up: Không thể bán trong 1 năm, bỏ lỡ cơ hội nếu giá SSI giảm (ví dụ: nếu VN-Index điều chỉnh do lạm phát hoặc suy thoái). Chi phí cơ hội: Tiền bị “khoá” ở SSI có thể đầu tư nơi khác với lợi nhuận ổn định hơn (như trái phiếu chính phủ ~4-5%/năm, gửi tiết kiệm).

-

Rủi ro thị trường: P/E dự phóng 2026 khoảng 16.5x (thấp hơn trung bình ngành), nhưng nếu thị trường chứng khoán Việt Nam không nâng hạng lên emerging market (xác suất 10% theo dự báo), giá SSI có thể chỉ quanh 32.000-34.000 VND/CP, dẫn đến lợi nhuận thấp hoặc lỗ nếu dưới 31.300 VND/CP.

-

Chi phí khác: Phí giao dịch (0.1-0.3%), thuế thu nhập cá nhân (5% trên lợi nhuận vốn), và rủi ro lạm phát (giảm giá trị thực của lợi nhuận).

4. Đánh giá tổng thể và khuyến nghị

-

Bài toán kinh tế tích cực nếu: Nhà đầu tư có khẩu vị rủi ro cao, tin tưởng vào tăng trưởng SSI (tăng vốn cho fintech và tài sản số như SSI Digital) và đà phục hồi thị trường (VN-Index hướng đến 1.800-2.000 điểm năm 2026). Lợi nhuận kỳ vọng 15-30% trong 1 năm, vượt trội so với đầu tư an toàn.

-

Tiêu cực nếu: Thị trường biến động mạnh, dẫn đến lỗ vốn (worst-case: giá xuống 30.000 VND/CP, lỗ ~4%).

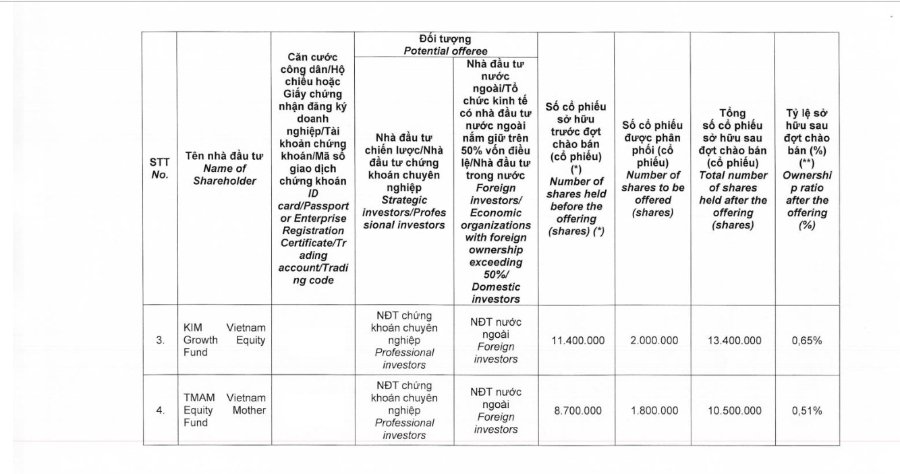

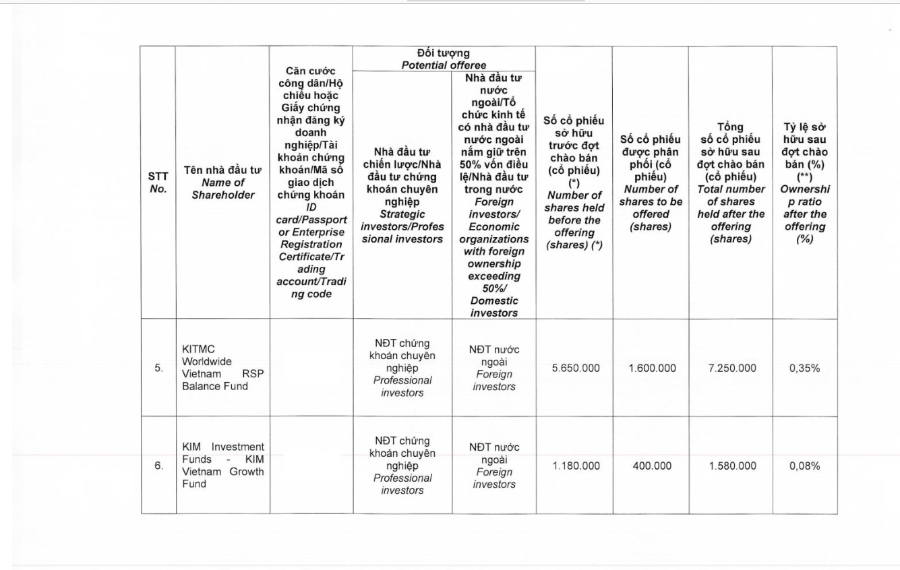

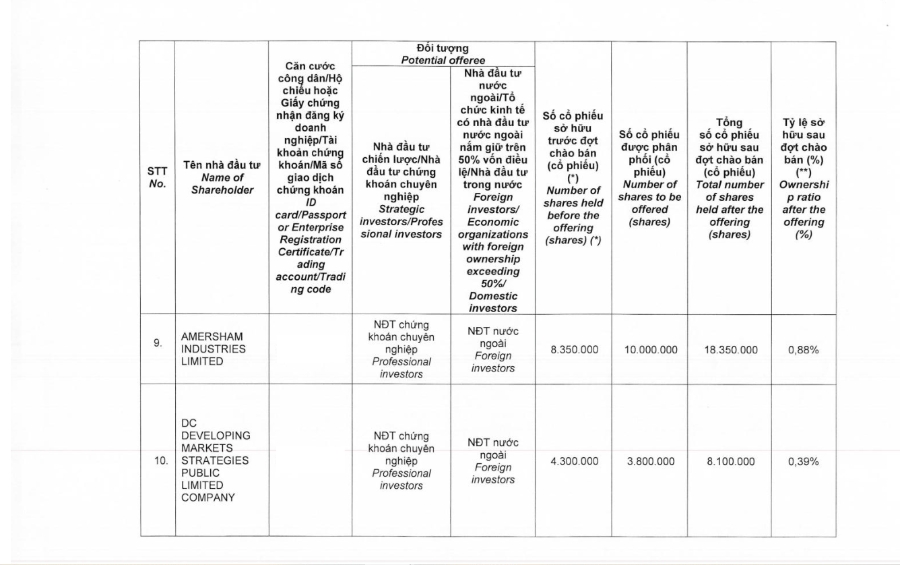

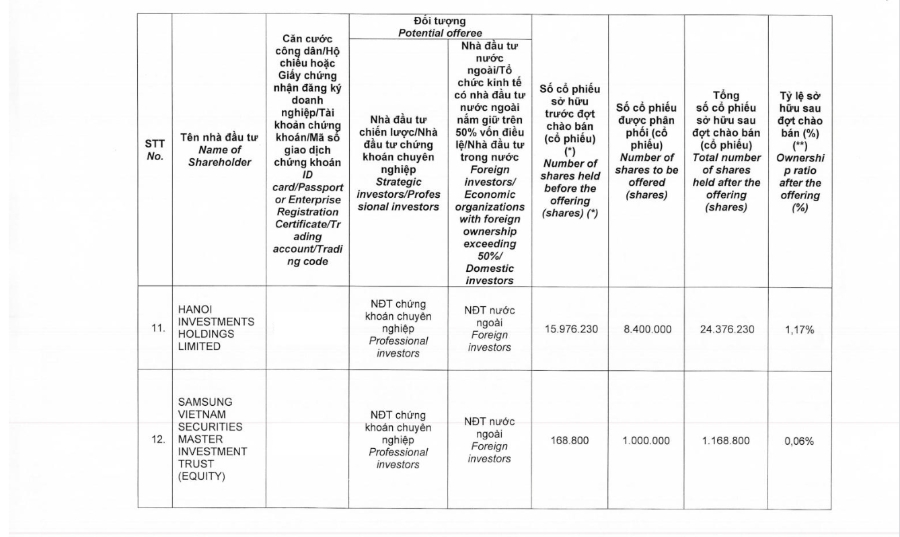

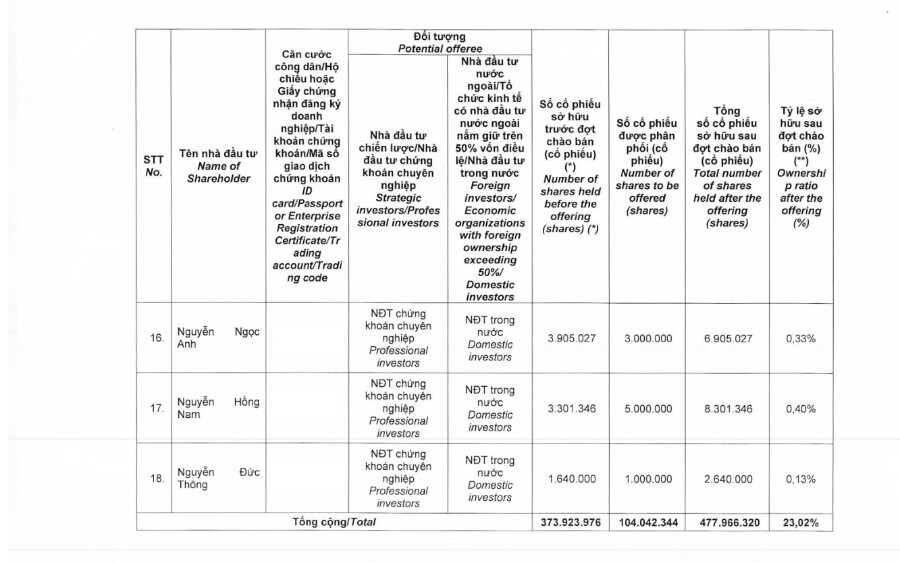

5. Danh sách nhà đầu tư tham gia mua phát hành riêng lẻ

****Khuyến nghị: Phù hợp với nhà đầu tư trung-dài hạn. Là NĐT cá nhân nên cân nhắc đa dạng hóa danh mục, ưu tiên thêm các nhóm ngành là trụ cột của nền kinh tế như Ngân hàng, Bán lẻ, Đầu tư công và theo dõi báo cáo Q4/2025 của SSI.

Sử dụng các công cụ phân tích như P/E hoặc DCF để tính toán cụ thể và thời gian nắm giữ trong quá trình đầu tư (ví dụ: Với EPS dự phóng 2026 ~2.200 VND/CP, giá hợp lý ~36.000 VND/CP tại P/E 16.5x. Trường hợp EPS ~2.400-2.500 VND/CP, giá hợp lý ~38.000-40.000 VND/CP).