[ STB - CÂU CHUYỆN PHỤC HỒI]

Kết thúc quý 1/2024, Ngân hàng TMCP Sài Gòn Thương Tín (Ngân hàng Sacombank, mã cổ phiếu STB - sàn HoSE) ghi nhận tổng thu nhập hoạt động 6.875 tỷ đồng, tăng nhẹ 1,1% so với cùng kỳ năm trước.

LUẬN ĐIỂM ĐẦU TƯ:

-

Hiện STB đang tích cực làm việc với các bên liên quan để xử lý ghi chú 32,5% vốn cổ phần STB của ông Trầm Bê, qua đó chính thức hoàn thành đề án tái cơ cấu sau sát nhập. Kể từ khi STB và Phương Nam được sáp nhâp lại với nhau thì STB phải gánh thêm các khoản nợ xấu ở mức rất lớn của ngân hàng Phương Nam. Do nợ xấu sau sáp nhập quá cao nên STB phải bán lại các khoản nợ xấu cho VAMC, bản chất của việc bán nợ xấu cho VAMC chỉ là biện pháp giãn nợ, nhằm giúp ngân hàng tránh được thua lỗ tạm thời. Đến cuối Q1/2024, giá trị trái phiếu VAMC ròng của STB chỉ là 1.402 tỷ, theo như chia sẻ của BLĐ STB tại đại hội cổ đông diễn ra vào ngày 26/04 thì STB đã trích lập xong toàn bộ giá trị trái phiếu VAMC. Tuy rằng đã trích lập xong toàn bộ giá trị trái phiếu VAMC, nhưng để hoàn thành đề án tái cơ cấu toàn bộ ngân hàng thì STB cần phải xử lý thêm 2 tài sản tồn động đó là KCN Phong Phú và 32.5% cổ phần của Trầm Bê được thế thấp tại VAMC.

-

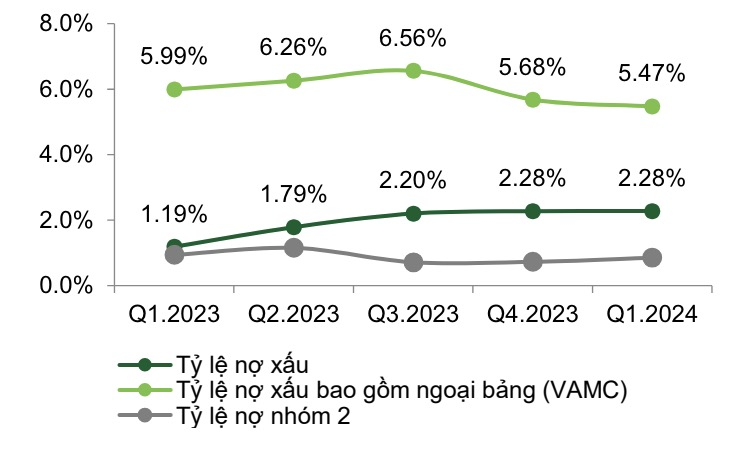

Về chất lượng tài sản, tỷ lệ nợ xấu nội bảng của Ngân hàng Sacombank tính đến cuối quý 1/2024 được duy trì ở mức 2,28%. Trong đó nợ xấu phân bổ đều ở cả nhóm khách hàng bán buôn và bán lẻ, một phần nợ xấu CIC kéo theo đến từ khách hàng lớn và khách hàng vay qua thẻ tín dụng. Tỷ lệ nợ nhóm 2 (nợ cần chú ý) của ngân hàng này ở mức tương đối thấp 0,85%, cho thấy dấu hiệu tích cực khi chất lượng tài sản đang được kiểm soát tốt. Chi phí dự phòng rủi ro tín dụng của Ngân hàng Sacombank đã giảm mạnh 32% so với cùng kỳ năm trước, chỉ còn 678 tỷ đồng. Trong khi đó, tỷ lệ bao phủ nợ xấu (LLCR) tăng lên mức 73% vào cuối quý 1/2024.

Đáng chú ý, nhờ đẩy mạnh trích lập, thoái lãi dự thu và thanh lý các tài sản tồn đọng, tỷ trọng tài sản không sinh lời của Ngân hàng Sacombank đã giảm xuống còn 6,6% tổng tài sản, so với mức trên 20% trong các năm đầu của Đề án tái cơ cấu ngân hàng này.

-

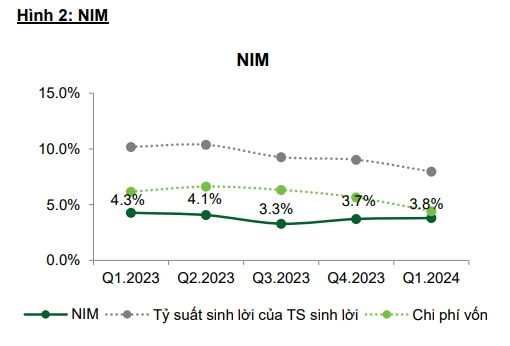

Thu nhập lãi kỳ vọng cải thiện: Trong 2024, lãi suất tiền gửi giảm về mức thấp kỷ lục và tỷ lệ CASA cải thiện sẽ giúp biên lãi ròng NIM biên lãi ròng NIM duy trì mức 4%. Quy mô tài sản sinh lời tăng nhanh, tín dụng kỳ vọng hồi phục tốt trong 2024 với tăng trưởng tín dụng năm 2024 dự kiến đạt 13% cũng sẽ có tác động tích cực đến thu nhập lãi thuần và lợi nhuận của STB. STB huy động từ tiền gửi và giấy tờ có giá đạt 565 nghìn tỷ đồng (+4,7% ytd), cao hơn tăng trưởng tín dụng. Tiền gửi không kỳ hạn (CASA) đạt khoảng 97 nghìn tỷ đồng (+3,7% ytd), tỷ lệ CASA ở mức 18,2%.

-

Áp lực trích lập dự phòng giảm đáng kể từ 2024: Chúng tôi kỳ vọng STB sẽ tất toán toàn bộ trái phiếu VAMC và hoàn thành trích lập xử lý toàn bộ nợ xấu thuộc Đề án tái cơ cấu trong năm 2024-đầu 2025. Nhờ đó, áp lực trích lập dự phòng từ năm 2024 trở đi sẽ giảm bớt đáng kể giúp lợi nhuận tăng trưởng mạnh mẽ.

-

Kỳ vọng tiến độ xử lý tài sản tồn đọng của STB sẽ được đẩy nhanh và hoàn thành trong 2024-2025: Thu nhập từ việc đấu giá thành công khoản nợ liên quan KCN Phong Phú đang được thực hiện theo tiến độ tại hợp đồng và thời điểm hạch toán phụ thuộc vào quyết định của Ban lãnh đạo Ngân hàng. Đồng thời, STB vẫn đang tích cực làm việc với các bên liên quan để xử lý 32,5% cổ phần của STB do VAMC quản lý. Do đó, chúng tôi chưa đưa khoản thu nhập khác có thể ghi nhận từ việc bán các tài sản này vào dự báo của STB trong năm 2024.