Cơ hội đầu tư 2025 KHÔNG thể bỏ lỡ STB - NHTM Cổ phần Sài Gòn Thương Tín

** Review KQKD 2024

Năm 2024, STB đạt kết quả kinh doanh ấn tượng với các con số kỉ lục về thu nhập lẫn lợi nhuận, cụ thể thu nhập lãi thuần đạt hơn 24,531 tỷ đồng (tăng 11% svck). Lợi nhuận 2024 của STB chính thức gia nhập clb 10,000 tỷ đồng với số trước thuế là hơn 12,720 tỷ đồng (tăng 32.6% svck), và số lợi nhuận thu về công ty mẹ hơn 10,087 tỷ đồng, (tăng 30.7% svck), vượt 20% so với kế hoạch đề ra.

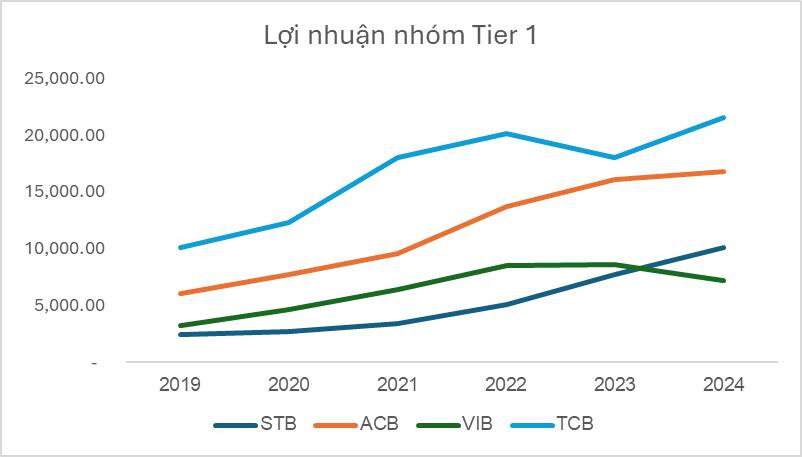

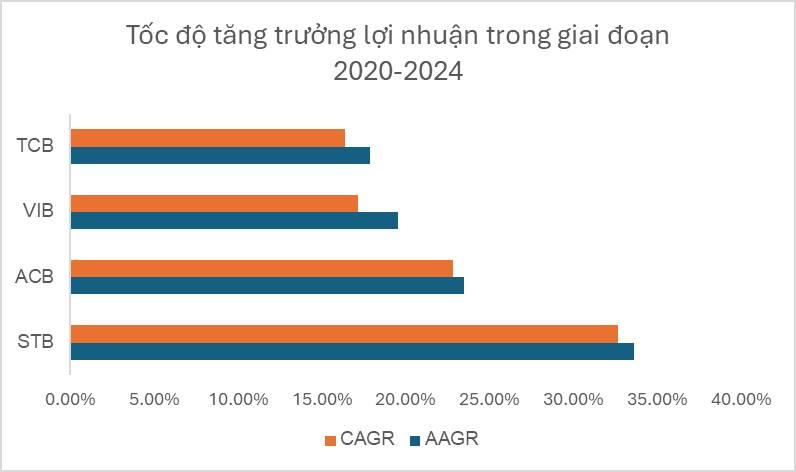

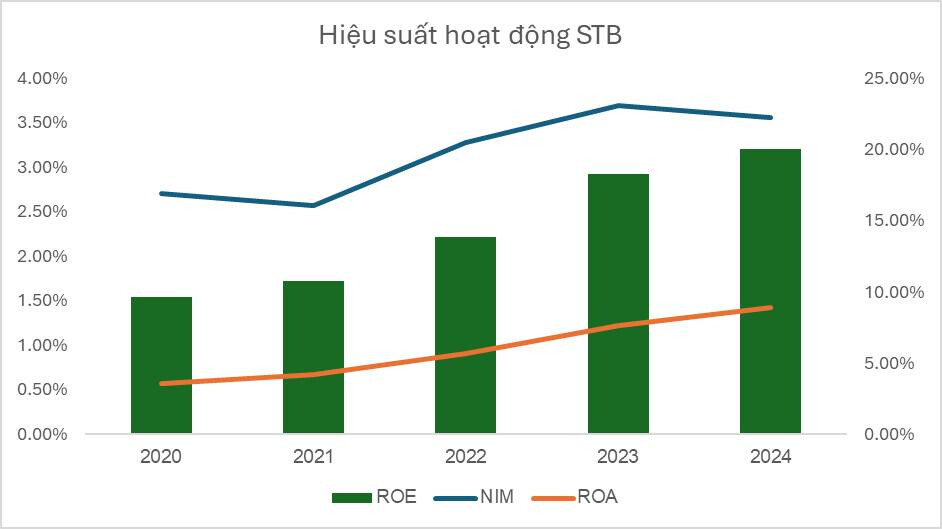

Trong giai đoạn 5 năm 2020-2024, STB đạt tỉ lệ tăng trưởng AAGR 33.60% và CAGR 32.66%. Đây là mức tăng trưởng đột biến nếu xem xét nhóm Tier 1 gồm ACB, VIB và TCB. Mặc dù đang trong cuối quá trình tái cấu trúc và chưa được Ngân hàng Nhà nước chấp thuận tăng vốn, Sacombank phải duy trì mức vốn điều lệ hiện tại NHƯNG vẫn có thể đạt mức tăng trưởng lợi nhuận ấn tượng so với các banks còn lại có quy mô lớn hơn.

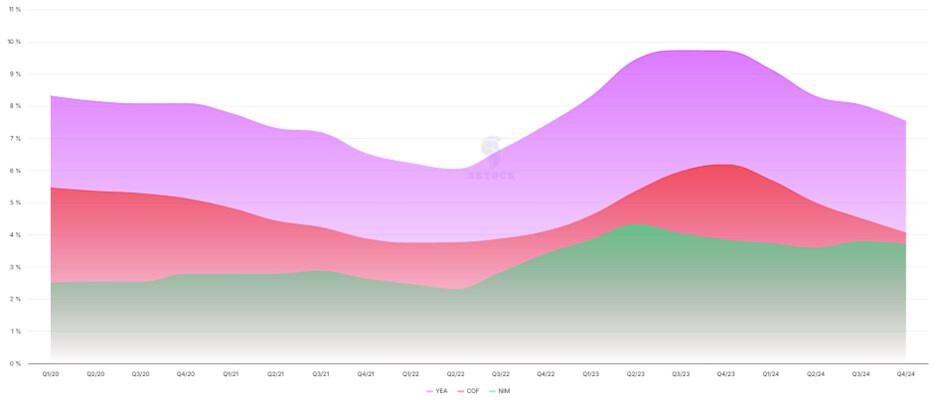

STB tăng trưởng đến từ việc kiểm soát tốt CIR, giảm liên tục từ quý 2.2024 từ mức 56% giảm về 43%, một phần nguyên nhân đến từ hoàn nhập dự phòng rủi ro tín dụng hơn 367 tỷ đồng do không còn trái phiếu VAMC và tích cực trong việc thu hồi nợ xấu (thu hồi hơn 10,000 tỷ đồng nợ xấu). Chi phí COF cũng giảm áp lực từ con số 6.17% trong quý 4.2023 về 4.07%. Nếu so sánh với mức trung bình ngành về chi phí CIR là 35.50% và chi phí vốn COF là 3.61% thì chi phí của STB có vẻ sẽ tốn kém hơn nhưng điều này lại không hề làm giảm đi hiệu suất hoạt động của STB trong 5 năm qua. Trending ngân hàng số đi lên, STB cũng tích cực tham gia và mang về cho mình số lượng khách hàng mới tăng 6,9% và số lượng giao dịch tăng 34,8% so với năm trước. Điều này giúp mở rộng cơ sở khách hàng lên đến 20 triệu người, với tỷ lệ hài lòng trên 90%.

Vậy câu hỏi đặt ra là nếu STB hoàn thành tái cấu trúc được chấp thuận tăng vốn trở lại thì điều gì sẽ xảy ra ?

Có thể sẽ trở thành một TCB 2019-2021 bản 2.0, sau khi TCB bước vào clb 10,000 tỷ lợi nhuận, lúc này tốc độ tăng trưởng của TCB lên tới 47%.

**Catalyst 2025

Một trong key driver chính của STB là đấu giá lô 32.5% cổ phần của Trầm Bê. Đề án tái cơ cấu của Sacombank trong giai đoạn 2016-2025 đã hoàn thành cơ bản các chỉ tiêu đặt ra với những chỉ số đầy ấn tượng và hiện chỉ còn vấn đề liên quan đến lô cổ phần của Trầm Bê đang được thế chấp tại VAMC được định giá trong khoảng từ 15.000 đến 31.000 tỷ đồng. Mức định giá này dựa trên việc áp dụng hệ số giá trên giá trị sổ sách (P/B) từ 1,5 đến 2 lần, trong khi đó BVPS 2024 của STB đang ở mức 24,531 đ/cổ phiếu, do đó giá bán đấu giá dự kiến sẽ nằm trong khoảng 36,796 đến hơn 49,000 đồng/cổ phiếu. Như vậy giá cổ phiếu STB hiện tại phải tăng hơn 26% nữa thì mới về fair value nếu tính riêng đống cổ phần của Trầm Bê !

Theo sau là câu chuyện lần đầu tiên chia cổ tức sau 10 năm tái cấu trúc, điều này phần nào giúp củng cố lòng tin của các cổ đông STB sau những mùa ĐHCĐ đầy drama. Ngoài ra, động lực tăng trưởng từ việc đấu giá thành công KCN Phong Phú cũng là câu chuyện đáng để remind trong năm 2025 này. Các khoản nợ liên quan đến KCN Phong Phú có giá trị ước tính là 7,900 tỷ VNĐ. 20% tổng giá trị đã được thanh toán trong Q1/2024, trong khi phần còn lại sẽ được thanh toán trong 2 năm tới, mỗi năm 40%. Đây là bước tiến lớn trong quá trình tái cấu trúc của STB kéo dài từ năm 2016.

Cuối cùng, là nhìn ở góc độ tâm lí, STB vốn là cổ phiếu yêu thích của các quỹ ngoại như PYN Elite Fund và DC, do đó nếu câu chuyện về cổ tức và đấu giá được khởi động, chắc chắn rằng hai quỹ lớn này sẽ có mặt để góp phần kéo giá cổ phiếu đi lên. Còn nhớ, vào đầu tháng 04.2024, STB dính các tin đồn liên quan đến TML, ngay lập tức bị bán tháo hơn 105 triệu cổ phiếu, mức khớp lệnh kỷ lục trên sàn, tương đương hơn 3,100 tỷ đồng. Có thể thấy sức ảnh hưởng của STB chưa bao giờ là hết hot trong mắt nhà đầu tư. Do đó sau câu chuyện hoàn thành tái cấu trúc, câu chuyện kể về tăng trưởng trong giai đoạn tới sẽ là theme chính cho STB sau khi STB vừa chinh phục cột mốc lịch sử 10,000 tỷ lợi nhuận.