STB – Sacombank và Nội dung đề án tái cơ cấu đến 2025.

1. Triển vọng ngành ngân hàng 2025

-

NIM (Biên lãi ròng) đang giảm:

- Trong các quý gần đây, biên lãi ròng của ngành ngân hàng giảm do lãi suất cho vay được giữ ở mức thấp nhằm kích thích nền kinh tế.

- Quý 3/2024, NIM toàn ngành đạt 3.4%.

-

Lãi suất huy động tăng từ tháng 4/2024 nhưng lãi suất cho vay vẫn duy trì thấp.

-

Quý 3 và 4/2024, lãi suất cho vay được giữ nguyên để hỗ trợ nền kinh tế trong giai đoạn khó khăn.

-

Quý 3 và 4/2024, lãi suất cho vay được giữ nguyên để hỗ trợ nền kinh tế trong giai đoạn khó khăn.

-

Kỳ vọng NIM phục hồi từ quý 1/2025:

- Khi nền kinh tế phục hồi, lãi suất cho vay sẽ được điều chỉnh tăng trở lại, giúp cải thiện NIM của các ngân hàng.

-

Tác động của Thông tư 02:

- Điều 20 của Thông tư 02 quy định về tỷ lệ dư nợ cho vay so với tổng tiền gửi, giúp kiểm soát rủi ro tín dụng.

- Khi lãi suất cho vay tăng, NIM của các ngân hàng sẽ được cải thiện, tạo tiền đề cho sự tăng trưởng dài hạn.

2. Phân tích cổ phiếu STB – Sacombank

2.1. Tỷ lệ nợ xấu

- Nợ xấu tăng nhẹ từ năm 2022 đến nay, đạt 2.47% vào Q3/2024, nhưng vẫn nằm trong mức kiểm soát.

-

Kế hoạch xử lý nợ xấu: STB đang trong quá trình xử lý 32.5% cổ phần tại VAMC, kỳ vọng sẽ đưa tỷ lệ nợ xấu xuống dưới 2%.

2.2. Tỷ lệ bao phủ nợ xấu

- Nếu không tính các ngân hàng quốc doanh, STB nằm trong top 4 ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất, đạt 75%.

- Đây là mức cao so với mặt bằng chung, thể hiện sự thận trọng trong quản lý rủi ro của STB.

2.3. Rủi ro và lợi thế của STB

-

Không có trái phiếu doanh nghiệp (TPDN):

- STB là một trong số ít ngân hàng không nắm giữ TPDN, giúp tránh rủi ro thanh khoản từ thị trường trái phiếu.

-

Tỷ lệ cho vay bất động sản thấp:

- Do STB đang trong đề án tái cơ cấu, ngân hàng bị kiểm soát chặt chẽ và không thể mở rộng tín dụng vào lĩnh vực rủi ro cao như bất động sản.

- Đây có thể coi là “trong rủi có may”, giúp STB tránh được áp lực từ thị trường bất động sản.

-

Chất lượng tài sản của STB được đánh giá tốt do chịu sự giám sát chặt chẽ của NHNN.

-

Cổ phiếu STB có tiềm năng tăng trưởng mạnh nếu hoàn thành đề án tái cơ cấu đúng kế hoạch.

3. Nội dung đề án tái cơ cấu đến 2025

3.1. Tóm tắt quá trình tái cơ cấu

- Trước năm 2015, Sacombank là ngân hàng tư nhân lớn nhất Việt Nam.

- Quý 4/2015, Sacombank sáp nhập với Ngân hàng Phương Nam (PGB) – một ngân hàng gần như phá sản, làm tăng mạnh nợ xấu.

- Năm 2016, Sacombank tiếp tục gặp phải đại án Trầm Bê, gây ra những lùm xùm lớn.

- Năm 2017, Sacombank đối diện với khoản nợ xấu 97.000 tỷ đồng, đe dọa hoạt động của ngân hàng.

→ NHNN đã vào cuộc và lập Đề án tái cơ cấu đến 2025 nhằm cứu Sacombank khỏi khủng hoảng.

3.2. Cách thức xử lý nợ xấu trong đề án

-

Năm 2017, NHNN hỗ trợ STB bằng cách:

- Chuyển phần lớn nợ xấu sang VAMC.

- Phát hành trái phiếu VAMC để hỗ trợ thanh khoản cho Sacombank.

- STB thế chấp trái phiếu VAMC để vay vốn từ NHNN, giúp duy trì hoạt động kinh doanh.

-

Lộ trình chính của đề án:

- STB trích lập 100% dự phòng nợ xấu VAMC.

- Khi trích lập xong, sẽ tiến hành xử lý tài sản đảm bảo, chủ yếu gồm:

- KCN Phong Phú.

- 32.5% cổ phần của Trầm Bê.

3.3. Tài sản quan trọng cần xử lý

(1) Khu công nghiệp Phong Phú

- Khoản nợ này có nguồn gốc từ Ngân hàng Phương Nam trong giai đoạn 2011-2012.

- Sau khi sáp nhập, STB phải gánh khoản nợ này.

- Năm 2024, STB đã đấu giá thành công KCN Phong Phú với giá hơn 7.900 tỷ đồng.

- Hiện STB đã thu 20% giá trị, dự kiến nhận 40% trong năm 2024 và 40% còn lại vào 2025.

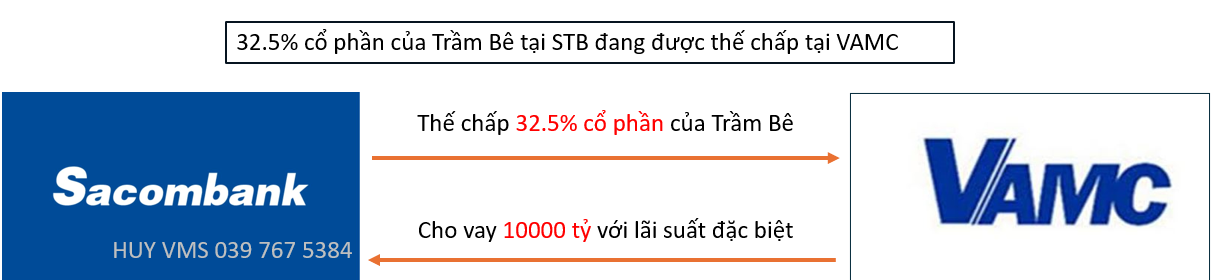

(2) 32.5% cổ phần của Trầm Bê – "Big Game 2025"

- Đây là tài sản tồn đọng lớn nhất trong đề án tái cơ cấu.

-

Lịch sử:

- Trong quá khứ, 32.5% cổ phần của Trầm Bê đã được thế chấp tại VAMC để vay 10.000 tỷ đồng, giúp STB tránh khủng hoảng thanh khoản.

-

Hiện tại:

- Giá trị thị trường của số cổ phần này ước tính 17.000 - 20.000 tỷ đồng.

- Nếu bán đấu giá thành công, STB sẽ thu về 85% giá trị, tương đương hơn 14.000 tỷ đồng.

- Đây sẽ là khoản lợi nhuận đột biến cho STB trong năm 2025.

3.4. Tranh giành “chiếc ghế chủ tịch” tại STB

- Hiện tại, Sacombank được xem là ngân hàng vô chủ.

- Ông Dương Công Minh được NHNN chỉ định làm chủ tịch, nhưng không nắm nhiều cổ phần.

-

Các cổ đông lớn:

- Chỉ có 5 cổ đông sở hữu trên 1% vốn, trong đó ông Dương Công Minh sở hữu 3.32%.

- Nếu tính cả gia đình, nhóm ông Minh nắm 3.95% vốn Sacombank.

-

Tầm quan trọng của 32.5% cổ phần:

- Ai sở hữu phần này sẽ có quyền kiểm soát Sacombank, trở thành chủ tịch ngân hàng.

- Đây là lý do khiến cổ phiếu STB trở thành “Big Game” hấp dẫn nhất năm 2025.

4. Chiến lược đầu tư STB

- Nhà đầu tư có sẵn cổ phiếu: Nên tiếp tục nắm giữ đến khi hoàn tất đề án.

-

Nhà đầu tư muốn mua mới:

- Điểm mua lý tưởng: Vùng 31.x.

- Nếu không về vùng này, cần chờ thiết lập nền giá vững chắc trước khi tham gia.

-

Triển vọng dài hạn:

- Lợi nhuận đột biến từ hoàn nhập dự phòng VAMC.

- Định giá STB có thể tăng mạnh khi quá trình tái cơ cấu hoàn tất.

→ STB có tiềm năng trở thành ngân hàng tăng trưởng mạnh nhất trong năm 2025!

Mở TKCK: miễn phí giao dịch, margin 2-8 lãi chỉ 4,5%

Cộng đồng nhà đầu tư chuyên nghiệp, room miễn phí để được cảnh báo các điểm đảo chiều sớm nhất của thị trường.