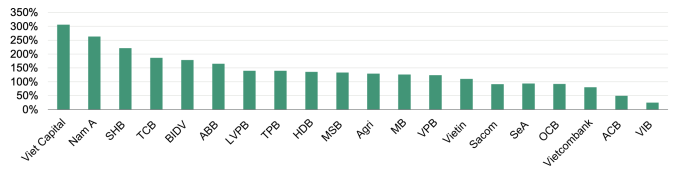

1.Cổ phiếu cô đặc nhất trong TOP các ngân hàng lớn nhất Việt Nam

Sau khi STB được đưa vào diện kiểm soát đặc biệt từ 2015 để xử lý nợ xấu sau giai đoạnsát nhập NH TMCP Phương Nam vào Sacombank với tỉ lệ chuyển đổi 1:0.75, đã 7 năm trôi qua ngân hàng này chưa từng một lần chia cổ tức hoặc phát hành tăng vốn.Điều này tạo ra một nghịch lý cổ phiếu có sự cô đặc không tương xứng với quy mô một trong những ngân hàng có mạng lưới lớn nhất và là một thương hiệu nổi bật ở miền Nam.

Có thể so sánh với một số ngân hàng có cùng quy mô vốn

- VPBcó 6.7 tỷ cổ phiếu trôi nổi

- ACB3.3 tỷ cổ phiếu trôi nổi

- MBB4.5 tỷ cổ phiếu trôi nổi

- STB chỉ có 1.885 tỷ cổ phiếu

=> Tiềm năng tạo ra đột biến cao hơn cho giá cổ phiếu

Lưu ý: Có thể trong năm 2023 và những năm sau STB sẽ bắt đầu lên kế hoạch chi trả cổ tức cho cổ đông

2. Cổ phiếu được khối ngoại SĂN LÙNG nhiều nhất cuối năm 2022

STB liên tục là cổ phiếu ngân hàng được khối ngoại giao dịch sôi nổi nhất trong những tháng gần đây. Tính riêng tháng 12, Nước ngoài đã mua ròng hơn60,1tr cổ phiếu STB, giá trị 1292 tỷ đồng.

Trong thời gian qua, nhóm quỹDragon Capitaldo bà Trương Ngọc Phượng đại diện đã mua tổng cộng 4,1 triệu cổ phiếu STB thông qua các quỹ thành viên.

Sau các giao dịch trên, tổng cổ phiếu mà Dragon Capital sở hữu tại Ngân hàng tương đương 113,2 triệu khoảng 6% vốn điều lệ và trở thành cổ đông lớn duy nhất của ngân hàng này

Với tính chất đầu tư của các quỹ ngoại thường đầu tư trung hạn chọn lọc điều này tạo nên sức hút hấp dẫn STB.

3. Chất lượngtài sản và cơ cấu tài chính dần ỔN ĐỊNH khi Xử lý gần xong cục nợ xấu được thừa hưởng từ sát nhập 2015 và khoản nợ chiếm 32,5% vốn cổ phần Sacombank từ VAMC

Một là trong những điểm khác biệt chính giữa STB và các ngân hàng thương mại khác là STB không có dư nợ trái phiếu doanh nghiệpkể tại thời điểm quý 3 năm 2022 và dư nợ cho vay chủ đầu tư bất động sản ở mức khá thấp (chỉ 2,1% tổng dư nợ cho vay).

Nếu ngân hàng có thể duy trì hiệu quả hoạt động tốt từ quý 3 năm 2022 trở đi, STB có thể sớm gia nhập câu lạc bộ các ngân hàng thương mại top 1, với NIM ấn tượng và bảng cân đối kế toán vững chắc.

Bảng các chỉ tiêu tài chính

Hai làTăng trưởng tín dụng và huy động đạt 12%. NIM ở mức 4,2~4,3% do STB không còn phải trích lập dự phòng lãi dự thu. Các khoản cho vay bán lẻ (đặc biệt là cho vay hộ gia đình và doanh nghiệp vừa và nhỏ) sẽ làđộng lực chính thúc đẩy tăng trưởng tín dụng cho STB trong năm tới. Cùng với bảng cân đối kế toán hài hòa và hệ số LDR duy trì ở mức hợp lý, áp lực về chênh lệch lãi suất sẽ không lớn như tại các ngân hàng tập trung vào phân khúc bán buôn.

Ba làtừ một ngân hàng có năng lực tài chính tốt và phát triển ổn định, sau khi sáp nhập Ngân hàng Phương Nam vào năm 2015, Sacombank phải đối diện với gần 97 nghìn tỷ đồng nợ xấu và tài sản tồn đọng, chiếm 30% tổng tài sản. Hầu hết các khoản này đến từ Ngân hàng Phương Nam, có tính chất phức tạp cao 97 nghìn tỷ nợ xấu làm cho STB vật vã suốt 7 năm trời.Tính đến nay, STB đã trích lập dự phòng cho trái phiếu VAMC lên tới 11 nghìn tỷ đồng, và hiện chỉ còn 11,7 nghìn tỷ đồng phải xử lý và trích lập để xóa nợ xấu dài hạn.STB sẽ tiếp tục xử lý dứt điểm dư nợ trái phiếu VAMC còn lại trong thời gian tới từ năm 2023.

Dự kiến, Sacombank bán đấu giá 32,5% cổ phần đang được VAMC quản lý, ban lãnh đạo ngân hàng cho biết giá bán phải TỐI THIỂU từ32.000 - 34.000 đồng/cổ phiếumới có thể xử lý toàn bộ VAMC và đấu giá 18 khoảng nợ được đảm bảo bằng Khu công nghiệp Phong Phú, dư nợ gốc và lãi là khoảng 16.000 tỷ đồng.Việc mua lại phần vốn này sẽ có tác động tích cực lên giá cổ phiếu STB trên thị trường chứng khoán.

Ngoài ra, việc tất toán toàn bộ khoản trái phiếu này cũng giúp Sacombank giảm được các áp lực trích lập dự phòng đồng thời sẽ có nhiều cơ sở để nhận được hạn mức tín dụng cao hơn trong tương lai.

Theo bà Nguyễn Đức Thạch Diễm, Phó chủ tịch thường trực Hội đồng quản trị, kiêm Tổng giám đốc Sacombank với tốc độ này, dự kiến vào năm 2023 chúng tôi sẽ hoàn thành tái cấu trúc

4.Ước tính lợi nhận trước thuế năm 2023 TĂNG MẠNH 83% so với cùng kỳ

STB công bố KQKD Q4/2022 với LNTT tăng trưởng 65% n/n nhờ NIM cải thiện rõ rệt lên mốc 3.1% (so với 2.5% năm 2021).Lũy kế cả năm 2022, tăng trưởng LNTT của ngân hàng đạt 44.1% n/n, vượt 20% kế hoạch ban lãnh đạo đề ra.

Với đà tăng trưởng lợi nhuận ấn tượng như vậy, SSI RS kỳ vọng LNTT năm 2023 sẽ tăng trưởng mạnh hơn, đạt 11,5 nghìn tỷ đồng (hay 481 triệu USD,**tăng mạnh 83% so với cùng kỳ)**do kỳ vọng phần lớn trái phiếu VAMC sẽ được trích lập dự phòng vào năm 2023.

GÓC NHÌN KỸ THUẬT VÀ KHUYẾN NGHỊ

- STB là mô hình cổ phiếu tăng trưởng**(growth stock)**=> đã chạy giá xong của nền giá cup with handle.

- Hiện STB đang sideway trong vùng 25 - 27. Vùng hỗ trợ chắc nữa là quanh MA50 ngày là 23,3

- Như vậy với các góc nhìn trên 2023 STB được đánh giá là một trong những CASE đầu tư đáng chú ý

Khuyến nghị MUA GOM STB quanh vùng 23,5 - 24,5

Mục tiêu dài hạn là 30

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

![[IMG]](https://images.f247.com/original/4X/5/3/8/53870d4a5690068a06b9752a380f9c3d1994a1b3.jpeg)

![[IMG]](https://images.f247.com/original/4X/4/7/3/473ec8e25ef70c255d44a242ad6e66e789da45d6.jpeg)

![[IMG]](https://images.f247.com/original/4X/b/5/1/b514fae121a34599a66904de897ae2747a0c1821.jpeg)