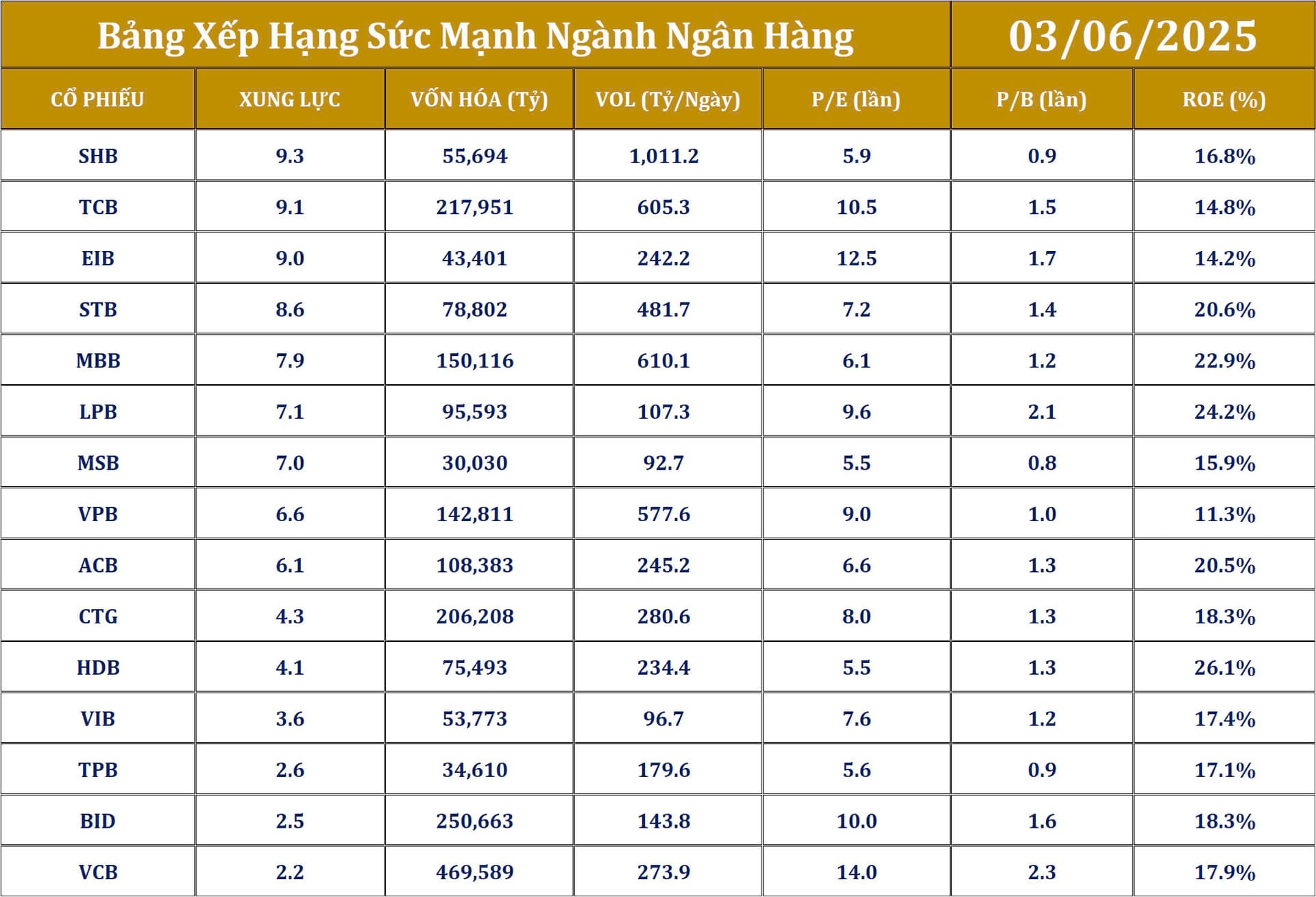

Các ngân hàng nhóm dẫn đầu sẽ hưởng lợi tích cực từ điều này như: VCB, CTG, TCB, STB

1 Likes

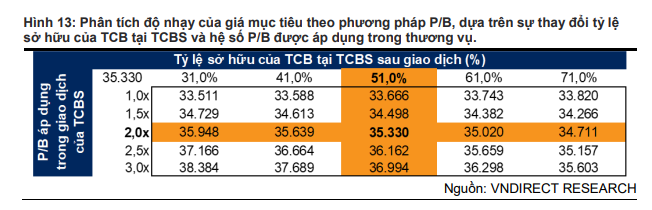

Hiện tại trên thị trường OTC đang có chào 1 lô quanh 50.000 cp TCBS với giá quanh 57.500 đ/cp. Dựa vào giá OTC này FinSuccess update lại TCBS đến anh chị:

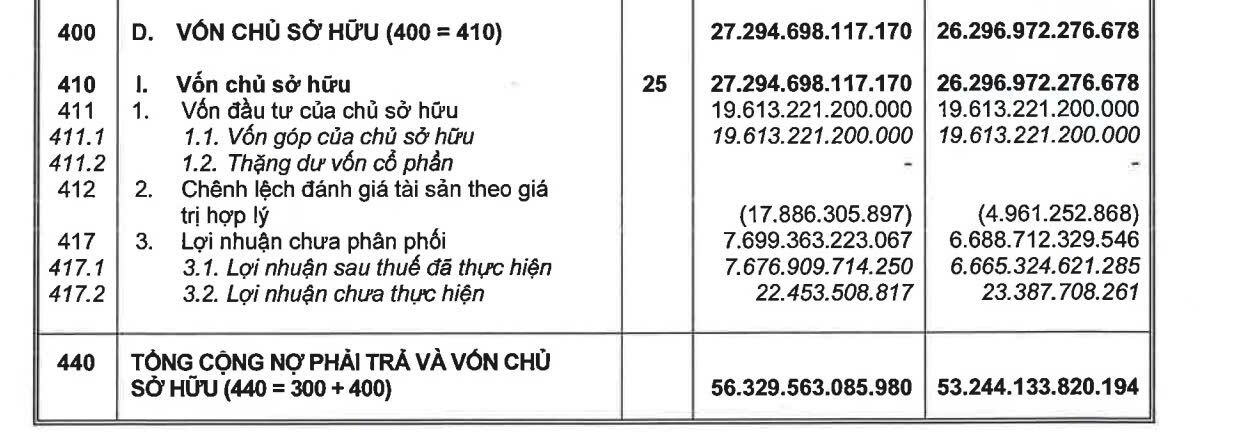

Vốn điều lệ của TCBS hiện tại đến quý 1/2025 quanh 19.613 tỷ ~ 1.96 tỷ cổ phiếu. Vốn chủ sở hữu tính đến quý 1/2025 ~ 27.300 tỷ

Nếu giá quanh 57.500 đ/cp => vốn hoá của TCBS đang giao dịch quanh OTC khoảng 112.700 tỷ ~ 4.5 tỷ USD => P/B quanh 4.2 lần (tính đến quý 1/2025) => nếu lãi năm 2025 của TCBS quanh 4.500 tỷ => P/B 2025 của TCBS theo giá OTC trên sẽ quanh 3.5 lần (tương tự như TCB đã IPO vào năm 2018), P/E 2025 quanh 25 lần.

Vốn hoá hiện tại của TCB quanh 223.250 tỷ, nếu định giá vốn hoá của TCBS 112.700 tỷ ~ 50% vốn hoá của TCB.

2 Likes

Thế thì giờ bọn nào nợ xấu càng cao thì có vẻ bật lại càng mạnh nhỉ

1 Likes

cũng không hẳn đâu ngoài nợ xấu ra thì phải tăng trưởng tốt nữa mới đủ hấp dẫn

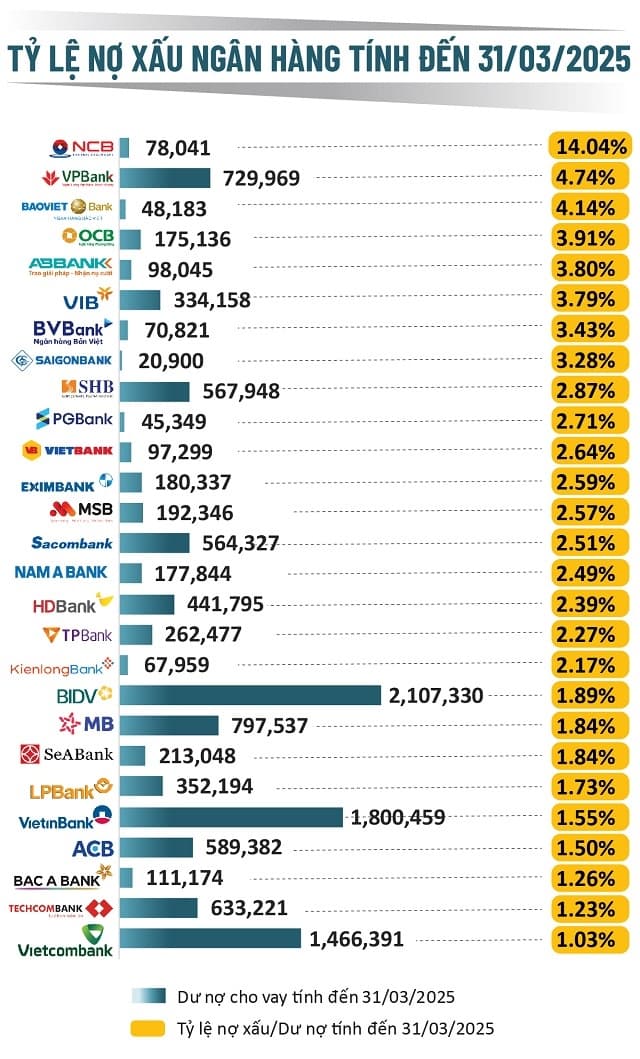

Tỷ lệ nợ xấu toàn ngành có gia tăng nhưng có sự phân hóa rõ rệt, những nhóm bank vừa và nhỏ thì tỷ lệ tăng mạnh hơn so với các bank lớn TMCP

1 Likes

Quy mô nợ xấu tăng mạnh trong quý 1/2025, với mức tăng 18.5% so với cùng kỳ và 15.4% so với quý trước, phản ánh áp lực ngày càng rõ lên chất lượng tài sản. Trong khi đó, chi phí dự phòng chỉ tăng nhẹ, khiến tỷ lệ bao phủ nợ xấu (LLR) giảm xuống mức thấp nhất trong hai năm qua – diễn biến cần theo dõi trong bối cảnh các Ngân hàng vẫn đang nỗ lực kiểm soát chi phí và tối ưu hiệu quả hoạt động.

2 Likes

Top 3 bank kiểu gì TCB cũng là bank dẫn đầu, em nghĩ chu kỳ này nên có 1 cổ bank trong danh mục

1 Likes

Cái này mình nghĩ còn khó đánh định giá cho chuẩn lắm, tại nếu chỉ tính câu chuyện TCBS được hưởng lợi từ kỳ vọng tiền số thì mở ra giai đoạn tăng trưởng siêu lợi nhuận cho TCB bởi vốn hóa coin đang gấp khoảng 4 lần vốn hóa của TTCK Việt Nam

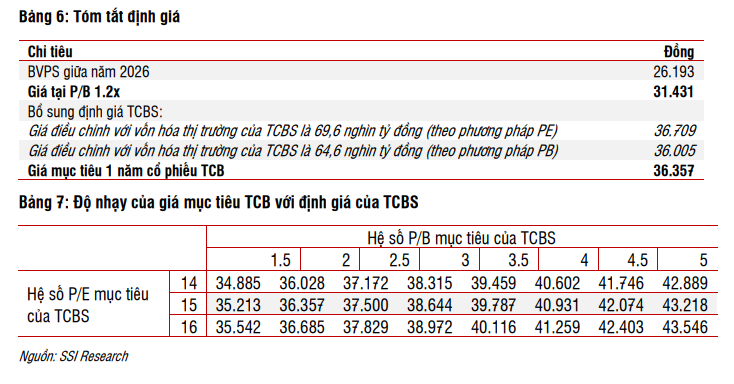

Công ty chứng khoán đầu tiên nâng định giá TCB lên thành 36,3k, dự là sẽ có nhiều cái tên tiếp theo kkk

Kinh tế tư nhân + nâng hạng sẽ mở ra cơ hội rất lớn cho các tập đoàn tư nhân hàng đầu như MSN TCB MWG HPG,…

Mai short là ăn

1 Likes

Thật hả bác kkk

Sau SSI thì VND cũng nâng dự phóng của TCB lên giá mục tiêu >35k

TCB UPDATE:

Tăng trưởng tín dụng:

- Q1.2025 tín dụng tăng trưởng ghi nhận 6,7% YTD, mức này cao hơn trung bình ngành 4-5%.

- TCB đẩy mạnh cho vay cá nhân mua nhà và doanh nghiệp vừa và nhỏ (SMEs), ít rủi ro về BĐS cao cấp.

- Dự báo tăng trưởng tín dụng 2025 sẽ đạt mục tiêu 16%, nhờ nhu cầu phục hồi và dư địa từ hệ số CAR cao.

Chất lượng tài sản cải thiện đáng kể:

- NPL giảm còn 1,1% tỷ lệ bao phủ nợ xấu tăng lên 125%

- Nợ nhóm 2 giảm 18% cùng kỳ, phản ánh hiệu quả kiểm soát tín dụng và thu hồi nợ tốt.

- Chi phí tín dụng Q1 tiếp tục giảm 20 pbs, hỗ trợ lợi nhuận.

CASA tăng trở lại, lợi thế bền vững của TCB

- Tỷ lệ CASA đạt 38,5%, cao thứ 2 trong list ngân hàng tư nhân.

- Chiến lược ngân hàng giao dịch số giúp hiệu quả duy trì chi phí vốn thấp và ổn định.

- TCB có hệ sinh thái ngân hàng số toàn diện, gắn kết với KH, doanh nghiệp và bán lẻ

Định giá:

- ROE 2025F dự báo tăng 18,3%, tăng từ mức 15% năm 2024

- P/B Foward chỉ 1,25x, thấp hơn trung bình ngành (~1,4x) dù hiệu quả sinh lời vượt trội.

- Là cổ phiếu ngân hàng tư nhân số 1, hưởng lợi từ chính sách tăng trưởng KT tư nhân sắp tới và hấp dẫn cả về mặt tăng trưởng lẫn định giá.

1 Likes