Giai đoạn thị trường chứng khoán giảm mạnh do tuyên bố đánh thuế của Trump, mình có lên một bài viết nói về câu chuyện kinh tế Việt Nam sẽ phải cấu trúc và tăng trưởng bằng nội lực và giảm dần sự phụ thuộc vào FDI.

Đúng như những gì mình kỳ vọng, gần đây Chính phủ đã đưa ra hàng loạt chính sách quan trọng và chỉ điểm cho câu chuyện kinh tế tư nhân sẽ là động lực chính để đưa đất nước tăng trưởng mạnh mẽ trong giai đoạn mới. Tiếp nối câu chuyện nội lực kinh tế, chủ đề hôm nay mình muốn chia sẻ và đưa ra những góc nhìn về “Thập kỷ tăng trưởng thần tốc” sắp tới đây và cũng như thảo luận thêm về cơ hội đầu tư tiềm năng sắp tới mà những nhà đầu tư như chúng ta chắc chắn sẽ quan tâm, đặc biệt là xu hướng kinh tế tư nhân trở hạt nhân chính để đưa Việt Nam trở thành cường quốc kinh tế trong giai đoạn 2035-2045.

Từ sau sự kiện thuế quan đến nay, có thể thấy Chính phủ đang tập trung mọi nguồn lực để ưu tiên cho việc tái cấu trúc nền kinh tế thông qua hàng loạt chính sách về kinh tế quan trọng. Và trọng điểm là chính sách tập trung nguồn lực để đưa kinh tế tư nhân thông qua Nghị quyết 68 vào ngày 04/05/2025.

Nghị quyết 68 - “Hạt giống ươm mầm” cho sự vươn mình của kinh tế tư nhân

Mính ví von tầm quan trọng của nghị quyết này giống như “hạt giống” được gieo trồng đúng thời điểm khi mà sự đột phá trong chính sách sẽ có vai trò quyết định trong việc Việt Nam có thể vươn mình trở thành một cường quốc kinh tế mới được hay không. Về nội dung, Nghị định 68 nêu rõ rằng đến năm 2030, mục tiêu là có 2 triệu doanh nghiệp đang hoạt động, trong đó ít nhất 20 doanh nghiệp đủ năng lực tham gia chuỗi giá trị toàn cầu. Khu vực tư nhân được kỳ vọng đóng góp 55–58% GDP, 35–40% thu ngân sách nhà nước và tạo việc làm cho khoảng 85% lực lượng lao động. Tốc độ tăng trưởng dự kiến đạt 10–12% mỗi năm, với năng suất lao động tăng 8,5–9,5%. Tầm nhìn đến năm 2045, kinh tế tư nhân sẽ trở thành lực lượng chủ lực, với 3 triệu doanh nghiệp, đóng góp trên 60% GDP và đủ sức cạnh tranh khu vực – quốc tế.

Như vậy, chính sách một lần nữa không chỉ đột phá về tư duy phát triển khi khẳng định vị thế và vai trò then chốt của kinh tế tư nhân, mà còn cam kết cải thiện môi trường thể chế, gỡ bỏ rào cản, tạo điều kiện để khu vực này bứt phá trong giai đoạn mới.

Các tập đoàn kinh tế tư nhân hàng đầu hiện nay sẽ được giao trọng trách quan trọng khi là những “người tiên phong” trong phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số. Nội dung của Nghị quyết nhấn mạnh rằng việc xóa bỏ định kiến sẽ tạo điều kiện đột phá, khẳng định mạnh mẽ vai trò của khu vực kinh tế tư nhân trong tiến trình phát triển đất nước. Câu chuyện tăng trưởng kinh tế giờ đây sẽ có thêm những tập đoàn kinh tế tư nhân hàng đầu giúp sức và hỗ trợ chính phủ, từ đó giảm dần sự phụ thuộc vào nhà nước như trước đây.

Các tập đoàn tư nhân hàng đầu Việt Nam như Vingroup, Thaco, Hòa Phát, Masan hay Techcombank… chính là những “Sếu đầu đàn” với vai trò dẫn dắt của khu vực tư nhân trong nền kinh tế hiện đại. Với quy mô đầu tư hàng tỷ USD trải dài từ công nghiệp, hạ tầng, nông nghiệp công nghệ cao đến bán lẻ và tài chính, những “người khổng lồ” tư nhân này không chỉ tạo ra hàng trăm nghìn việc làm mà còn hình thành các hệ sinh thái sản xuất – tiêu dùng khép kín.

Việc các tập đoàn tư nhân tiếp tục mở rộng đầu tư sẽ góp phần kích hoạt hiệu ứng dây chuyền lan tỏa ra toàn xã hội, từ công nhân, hộ gia đình đến doanh nghiệp vừa và nhỏ trong chuỗi cung ứng. Đây chính là lực đẩy nội sinh quan trọng giúp củng cố sức mua trong nước, ổn định kinh tế vĩ mô và từng bước chuyển dịch sang mô hình tăng trưởng dựa vào tiêu dùng và đầu tư trong nước, thay vì phụ thuộc vào xuất khẩu và FDI như trước đây. Sự lan tỏa này sẽ đặc biệt có ý nghĩa trong việc đóng góp vào việc xây dựng một nền kinh tế tăng trưởng bền vững - nền kinh tế hướng đến tiêu dùng trong tương lai.

Câu chuyện đẩy mạnh đóng góp của kinh tế tư nhân vào sự tăng trưởng của đất nước là bài một bài toán khó và đòi hỏi nguồn lực rất lớn, đặc biệt là câu chuyện về nguồn vốn để phát triển. Mình có đọc nhiều nguồn tài liệu và tham chiếu dữ liệu lịch sử rằng: khi một quốc gia chuyển đổi từ quốc gia đang phát triển thì lãi suất tiền gửi sẽ xu hướng giảm trong dài hạn, đồng nghĩa với việc các ngân hàng lớn Big4 hiện nay sẽ dần giảm dần vai trò gánh vác tăng trưởng tín dụng hằng năm để nhường lại “sân chơi” cho các ngân hàng thương mại cổ phần, tư nhân tăng trưởng mạnh và chiếm thị phần.

Giải thích đơn giản logic này có nghĩa là nhà nước sẽ tiến đến bỏ room tín dụng, giảm dần lượng tiền bơm ra nền kinh tế để tăng vòng quay của dòng tiền sẵn có trong nền kinh tế. Đây sẽ là cách để làm đồng nội tệ VND được củng cố hơn về giá trị khi Việt Nam bước vào giai đoạn “hóa rồng” trong thập kỷ tới. Điều này có nghĩa rằng các định chế tài chính tư nhân Việt Nam đang đứng trước một “cơn sóng thần” tăng trưởng cho giai đoạn 2025-2045 sắp tới.

Sau khi tìm hiểu kỹ về những vấn đề trên mình nhân ra Techcombank chính là cái tên sáng giá nhất và có đủ vị thế - tầm vóc để trở thành một “Bluechip thế hệ mới” và dẫn đầu về khả năng tăng trưởng của ngành tài chính trong tương lai. Là ngân hàng số 1 Việt Nam về sức khỏe thương hiệu với tốc độ tăng trưởng cao và bền bỉ qua nhiều năm. Câu chuyện tăng trưởng Techcombank hứa hẹn sẽ còn rất nhiều điều để nói khi cánh cửa kinh tế tư nhân mở rộng. Các tập đoàn kinh tế tư nhân lớn khác nói chung và Techcombank nói riêng sẽ hưởng lợi nguồn lực lớn bởi sự hỗ trợ của Chính phủ trong công cuộc đóng góp vào mục tiêu tăng trưởng GDP thần tốc.

(Nguồn: Tổng hợp)

Techcombank - “Sếu đầu đàn tương lai” trong lĩnh vực tài chính tư nhân

Với góc nhìn của một nhà đầu tư, mình tin rằng đa phần chúng ta đều muốn thấy những điểm khác biệt từ lợi thế cạnh tranh của một doanh nghiệp doanh nghiệp sẽ như thế nào so với các đối thủ trong ngành. Đối với Techcombank, có thể nói rằng doanh nghiệp này là một ngôi sáng nhất trong bức tranh của ngành ngân hàng trong xuyên suốt nhiều năm qua. Vậy Techcombank đang có những tiềm năng gì để được kỳ vọng là một doanh nghiệp “Sếu đầu đàn” trong tương lai?

Mình cũng đã từng có thời gian công tác ở ngân hàng thương mại, chính điều này giúp mình am hiểu được ngành ngân hàng và nhìn thấy được tiềm năng của TCB hiện nay là lớn như thế nào. Techcombank được xem là một trong những hình mẫu tiêu biểu về tăng trưởng trong ngành ngân hàng khi luôn là người dẫn đầu mọi xu thế trong mọi lĩnh vực.

Tăng trưởng khác biệt - Lợi thế khác biệt:

Giai đoạn 2019–2024, dù nền kinh tế liên tục đối mặt với các cú sốc lớn như đại dịch COVID-19, xung đột địa chính trị, biến động lãi suất và siết tín dụng bất động sản, ngân hàng vẫn duy trì được đà tăng trưởng ổn định. Lợi nhuận trước thuế tăng từ 12.838 tỷ đồng năm 2019 lên 27.538 tỷ đồng năm 2024, tương đương với tốc độ tăng trưởng kép (CAGR) khoảng 17,1% mỗi năm. Trong suốt giai đoạn này, Techcombank giữ vững các chỉ số tài chính quan trọng ở mức tích cực: ROA quanh 2,4% (cao gấp đôi mức trung bình ngành), ROE ổn định trong khoảng 15–20% và NIM duy trì khoảng 4,2%. Những con số này phản ánh một mô hình tăng trưởng có kiểm soát, chú trọng hiệu quả vận hành và khả năng thích nghi tốt với môi trường kinh doanh thay đổi – điều mà không phải ngân hàng nào cũng làm được trong cùng hoàn cảnh.

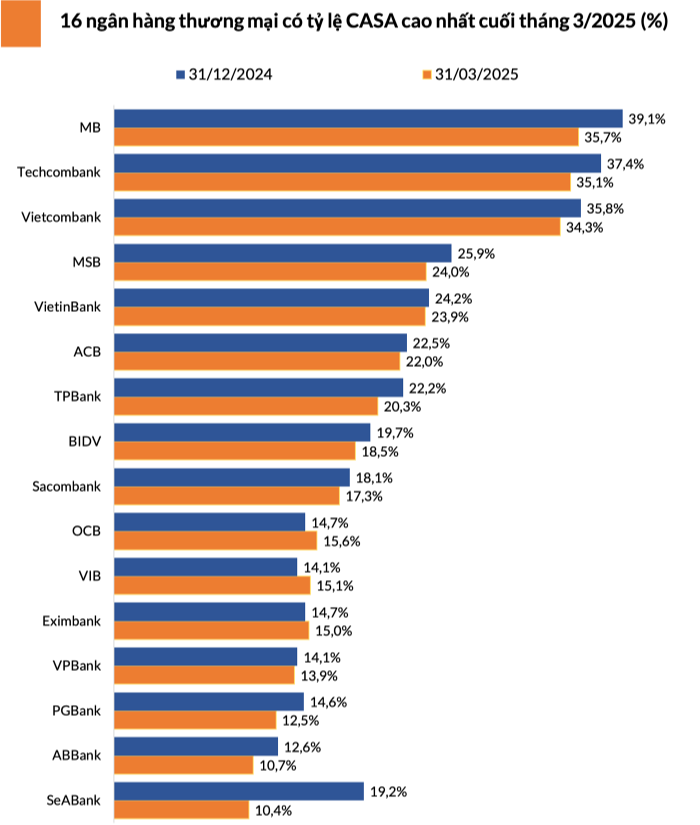

Tỷ lệ CASA các ngân hàng tính đến 03/2025 (Nguồn: CafeF)

Và sau đây là một trong trong những điểm đặc biệt nhất của Techcombank mà mình tin rằng bất kể ai từ ngoài ngành hay trong ngành đều phải thừa nhận, đó chính là tiên phong về sản phẩm huy động giúp kiểm soát chi phí vốn khi tỷ lệ CASA luôn duy trì ở top đầu ngành.

Khả năng này giúp Techcombank tích lũy được lợi thế cạnh tranh theo thời gian nhờ chiến lược kinh doanh có tầm nhìn dài hạn và tư duy đi trước thị trường. TCB là một trong những ngân hàng đầu tiên đặt cược lớn vào việc xây dựng nền tiền gửi không kỳ hạn (CASA) – và đến cuối năm 2024, CASA của ngân hàng đạt mức 40,9% (đã bao gồm số dư sinh lời tự động), cao nhất toàn ngành. Đây không phải là kết quả ngẫu nhiên, mà là thành quả của hàng loạt cải tiến chiến lược trong sản phẩm như Zero Fee, Auto Earning, và hệ sinh thái thanh toán – tài chính số được đầu tư bài bản từ rất sớm. Các sản phẩm này được Techcombank triển khai rất hiệu quả, đặc biệt trong giai đoạn 5 năm trở lại đây khiến cho doanh nghiệp vẫn đảm bảo được tốc độ tăng trưởng ổn định dù thị trường biến động.

Nhờ những bước đi này, Techcombank đã thiết lập được lợi thế về chi phí vốn thấp, từ đó tối ưu biên lãi ròng (NIM) và tạo ra dư địa tài chính để tiếp tục tái đầu tư vào công nghệ, sản phẩm và trải nghiệm khách hàng. Techcombank đã theo đuổi một cách kiên định và hiệu quả trong suốt nhiều năm – điều mà đến nay vẫn còn rất ít ngân hàng có thể theo kịp. Ngành ngân hàng là ngành tăng trưởng bằng câu chuyện kinh doanh vốn, việc có lợi thế về chi phí là điều tiên quyết giúp TCB trở thành một trong những doanh nghiệp được nhiều nhà đầu tư kỳ vọng và đánh giá cao trong xuyên suốt mọi giai đoạn.

Một điểm nổi bật nữa của Techcombank mà mình thấy được đó là chiến lược tài trợ theo chuỗi giá trị, trong đó phải nhắc đến thế mạnh về cho vay bất động sản của ngân hàng này. Techcombank không đi theo cách truyền thống là chỉ tài trợ từng phần riêng lẻ, mà triển khai một mô hình rất “bài bản” – tài trợ theo chuỗi giá trị. Tức là ngân hàng tham gia từ A đến Z: từ chủ đầu tư, nhà thầu, nhà cung ứng cho đến người mua nhà cuối cùng. Cách làm này giúp TCB có cái nhìn toàn cảnh về dòng tiền và tiến độ dự án, từ đó kiểm soát được rủi ro tín dụng tốt hơn và đảm bảo vốn được sử dụng đúng mục đích. Điểm này có ý nghĩa quan trọng trong khâu quản trị cho vay nhóm bất động sản khi TCB luôn kiểm soát được tỷ lệ nợ xấu ở mức ổn định <1.5% mặc dù thị trường BĐS còn nhiều khó khăn.

Techcombank đang sở hữu nhiều lợi thế chiến lược khi thị trường bất động sản bước vào chu kỳ phục hồi từ 2025, đặc biệt với nguồn cung được thúc đẩy mạnh mẽ từ các tên tuổi lớn như VHM và Masterise. Với tỷ trọng tín dụng bất động sản chiếm hơn 70% danh mục, ngân hàng được kỳ vọng sẽ cải thiện NIM rõ rệt và vượt trội so với mặt bằng ngành. Tham vọng nâng vốn hóa lên 20 tỷ USD cho TCB và 5 tỷ USD cho TCBS đến năm 2025 không còn là viễn cảnh xa vời nếu các động lực tăng trưởng được kích hoạt đúng hướng. Đồng thời, TCB vẫn kiên định triển khai chiến lược đa dạng hóa danh mục tín dụng nhằm cân đối dòng tiền và giảm thiểu rủi ro chu kỳ.

Đáng chú ý, việc liên doanh cùng VIC đầu tư cao tốc Gia Nghĩa – Chơn Thành với quy mô gần 20.000 tỷ đồng không chỉ khẳng định vai trò của TCB trong đầu tư hạ tầng quốc gia, mà còn giúp ngân hàng chủ động tái cơ cấu nguồn vốn dài hạn. Dù CASA có điều chỉnh nhẹ, TCB vẫn giữ vững vị thế dẫn đầu toàn ngành – một nền tảng quan trọng để duy trì lợi thế chi phí vốn trong trung và dài hạn.

Chiến lược khác biệt trong hoạt động kinh doanh đến quản trị:

Điểm hay là mô hình này còn tạo điều kiện để các RM (relationship manager) của TCB có thời gian tìm hiểu rất kỹ dự án trước khi tư vấn cho khách vay – điều mà không phải ngân hàng nào cũng làm được. Nhờ đó, họ có thể đưa ra các gói vay, phương án thanh toán, hay lựa chọn sản phẩm phù hợp hơn với khả năng tài chính, vị trí hoặc nhu cầu tiện ích của từng khách hàng.

Mô hình này không chỉ hiệu quả khi áp dụng riêng cho bất động sản, mà còn rất hiệu quả ở các ngành khác như sản xuất, tiêu dùng hay đầu tư hạ tầng. Cách làm này vừa giúp kiểm soát rủi ro, vừa gắn kết được hệ sinh thái khách hàng một cách rất tự nhiên và lâu dài.

Đầu tư tập trung - dẫn đầu về công nghệ:

Ngoài chuyện tài chính ổn định, Techcombank còn gây ấn tượng mạnh ở mảng chuyển đổi số – thứ mà nhiều ngân hàng nói được những chưa làm được. Từ năm 2023, TCB đã chuyển toàn bộ hệ thống lên điện toán đám mây, xây dựng “Data lake” bài bản và bắt đầu ứng dụng AI vào cá nhân hóa trải nghiệm người dùng. Kết quả thấy rõ: chỉ trong năm 2023, ngân hàng hút thêm 2,6 triệu khách hàng mới, nâng tổng lên 13,4 triệu.

Không chỉ dừng ở nền tảng, Techcombank cũng đang dẫn đầu ở nhiều mảng “ăn tiền” như thanh toán qua thẻ, doanh thu dịch vụ, quản lý tài sản và cả mảng ngân hàng đầu tư – lĩnh vực mà không phải ngân hàng tư nhân nào cũng làm được tốt. Nhìn chung, đây là một ví dụ điển hình cho cách một ngân hàng tư nhân có thể vừa tăng trưởng nhanh, vừa chuyển mình theo hướng công nghệ một cách nghiêm túc và có chiều sâu. Điều này cũng tạo nên cái tên thương hiệu cho Techcombank với vị thế là “Ngân hàng số hàng đầu Việt Nam”.

Liên kiết với nhiều hệ sinh thái doanh nghiệp lớn:

Mối quan hệ hợp tác chiến lược chặt chẽ giữa Techcombank và các tập đoàn tư nhân hàng đầu như Masan hay Vingroup là một lợi thế lớn mà không phải ngân hàng nào cũng có được. Với Masan, TCB là “người đồng hành” trong hệ sinh thái tiêu dùng WinMart – nơi có hàng triệu khách hàng bán lẻ ra vào mỗi ngày. Còn với Vingroup, ngân hàng đóng vai trò là đối tác tài chính trong hàng loạt lĩnh vực, từ nhà ở Vinhomes, xe điện VinFast cho tới dịch vụ tài chính cho Xanh SM (taxi điện).

Chính nhờ mô hình cộng sinh này, Techcombank không chỉ mở rộng được thị phần một cách nhanh chóng mà còn tối ưu được chi phí tiếp cận khách hàng, nâng cao trải nghiệm và giữ chân người dùng tốt hơn. Nói cách khác, TCB không còn là một ngân hàng chỉ đi cấp vốn, mà đang dần trở thành “mắt xích tài chính trung tâm” trong hệ sinh thái tiêu dùng hiện đại của Việt Nam. Đây là lợi thế mà rất ít ngân hàng khác có thể tái tạo được.

Hưởng lợi từ cải cách vĩ mô

Những cải cách chính sách gần đây đang mở ra dư địa tăng trưởng mới cho Techcombank trong vai trò đối tác tài chính hàng đầu khu vực tư nhân.

-

Thứ nhất, việc xóa bỏ trần tín dụng tạo điều kiện để ngân hàng có nền tảng vốn mạnh như TCB chủ động mở rộng dư nợ mà không bị rào cản hành chính – đặc biệt ở các mảng tài trợ sản xuất, bất động sản và hạ tầng.

-

Thứ hai, các chính sách khuyến khích tư nhân tham gia dự án quốc gia là cơ hội để Techcombank đẩy mạnh mảng ngân hàng đầu tư, tận dụng mối quan hệ sẵn có với các tập đoàn lớn để thu xếp vốn cho các dự án trọng điểm.

-

Thứ ba, với định hướng phát triển tài chính tiêu dùng và đổi mới sáng tạo, Techcombank đang tận dụng lợi thế hạ tầng số và kết nối với các nền tảng fintech – thương mại điện tử để mở rộng tệp khách hàng cá nhân. Trong bối cảnh thu nhập hộ gia đình phục hồi và khung pháp lý được hoàn thiện, ngân hàng có tiềm năng lớn để dẫn đầu thị trường tài chính tiêu dùng trong những năm tới.

-

Thứ tư, Nghị quyết 68 tạo động lực phát triển cho hệ sinh thái Techcombank không chỉ trong lĩnh vực ngân hàng mà còn trong lĩnh vực chứng khoán, quản lý gia sản, bảo hiểm nhân thọ, quản lý quỹ… Mở ra một chương mới cho câu chuyện vươn mình của các trụ cột kinh tế tư nhân.

Đây sẽ là bệ phóng để Techcombank không chỉ giữ vững vị thế ngân hàng tư nhân dẫn đầu, mà còn đóng vai trò kiến tạo tăng trưởng cho khu vực kinh tế tư nhân Việt Nam.

Techcombank - Phượng hoàng cất cánh

Với một người theo dõi Techcombank đủ lâu, “Phượng hoàng cất cánh” chính là hình ảnh biểu tượng mà mà mình đặt kỳ vọng rằng Techcombank có thể bức phá mạnh mẽ hơn trong con sóng của kinh tế tư nhân sắp đến. Đây là doanh nghiệp hội tủ các yếu tố của một doanh nghiệp tăng trưởng thực thụ, và có sức hút tăng trưởng mạnh cực lớn đối với các quỹ đầu tư, tổ chức và khối ngoại sắp tới. Đặc biệt trong bối cảnh thị trường Việt Nam đang hướng đến câu chuyện nâng hạng cùng với kết hoạch tăng trưởng GDP 2 chữ số trong giai đoạn 2026-2030.

Mình nhận thấy Techcombank đang nắm bắt tốt các xu hướng lớn của ngành tài chính trong việc tận dụng điểm hội tụ của kinh tế tư nhân, phục hồi ngành bất động sản và xu hướng tài sản số. Trong chuyển đổi số, TCB đang tiên phong dẫn đầu và đi khá xa so với phần còn lại. Doanh nghiệp đã hoàn tất hệ thống số, tích hợp AI và đang hướng đến mục tiêu trở thành ngân hàng tiên phong về tài sản số. Những sản phẩm đột phá về tài sản số như CBDC hay token hóa tài sản đang dần trở thành xu hướng toàn cầu – và TCB gần như đã sẵn sàng về hạ tầng để đón đầu. TCB cũng đang làm khá tốt câu chuyện đồng hành Net Zero cùng với doanh nghiệp – điều này rất quan trọng khi xuất khẩu và tiếp cận vốn quốc tế ngày càng đòi hỏi minh bạch về ESG.

Điểm này có ý nghĩa quan trọng trong khâu quản trị cho vay nhóm bất động sản khi Techcombank luôn kiểm soát được tỷ lệ nợ xấu của khách hàng doanh nghiệp trong ngành này ở mức rất thấp, gần 0%, ngay cả trong những giai đoạn thị trường BĐS gặp khó khăn.

Tham vọng vươn ra khu vực cũng đã được cụ thể hóa. Techcombank đặt mục tiêu lọt top 10 ngân hàng Đông Nam Á, vốn hóa 20 tỷ USD và CASA chạm 55%. Với sự hậu thuẫn của cổ đông chiến lược như Warburg Pincus và nền tảng khách hàng nội địa mạnh, TCB có cơ sở để “Go Global” đúng theo tinh thần Chính phủ đang thúc đẩy. Nhìn tổng thể, Techcombank đang dần định hình vai trò không chỉ là ngân hàng tư nhân top đầu, mà còn là người kiến tạo xu hướng cho ngành tài chính Việt Nam trong kỷ nguyên số và phát triển bền vững.

Cơ hội đầu tư rộng mở

Sự trỗi dậy mạnh mẽ của khu vực kinh tế tư nhân đang mở ra một chu kỳ phát triển hoàn toàn mới cho nền kinh tế Việt Nam – và Techcombank là một trong số ít ngân hàng nắm bắt được cơ hội này một cách bài bản và có chiều sâu. Không chỉ theo kịp xu hướng, TCB đang đi trước trong nhiều khía cạnh, đặc biệt là năng lực số hóa và khả năng xây dựng lợi thế cạnh tranh dài hạn.

Từ góc nhìn đầu tư, mình đánh giá rằng Techcombank là một trong những doanh nghiệp hấp dẫn dành cho các nhà đầu tư có khẩu vị tăng trưởng bền vững. Với vị thế top đầu trong nhóm ngân hàng thương mại cổ phần, TCB sở hữu ban lãnh đạo có tư duy chiến lược dài hạn, giàu kinh nghiệm thực chiến và một mô hình vận hành hiệu quả đã được kiểm chứng qua nhiều chu kỳ. Techcombank đang hội tụ đủ “thiên thời – địa lợi – nhân hòa” để bứt phá trong chu kỳ tăng trưởng mới . Với nội lực mạnh mẽ, chiến lược rõ và môi trường vĩ mô ủng hộ khu vực tư nhân, TCB xứng đáng là một trong những “bluechip thế hệ mới” trên thị trường chứng khoán.