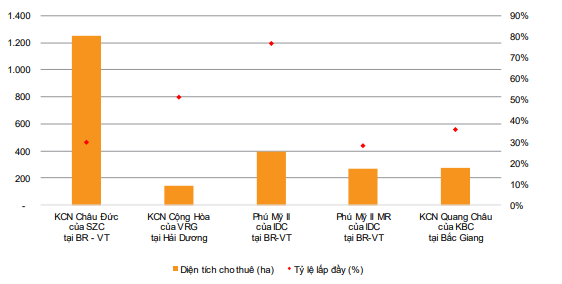

Có quỹ đất khu công nghiệp lớn để cho thuê. Diện tích cho thuê lũy kế đến cuối năm 2019 là 394 ha đất khu công nghiệp và 5.600 m2 nhà xưởng xây sẵn. Tổng diện tích đất còn lại sẵn sàng cho thuê là 640 ha, đã giải phóng mặt bằng và đền bù xong. Quỹ đất sạch lớn sẽ là lợi thế để SZC nhanh chóng thu hút khách hàng mới.

✓ Chi phí giải phóng mặt bằng và đền bù thấp giúp tỷ suất lợi nhuận ròng của hoạt động KCN đạt trên 50%. Theo HĐQT, chi phí đền bù giải phóng mặt bằng tại Khu công nghiệp Châu Đức là 87.000 đồng/m2, chi phí hạ tầng khoảng 200.000 đồng/m2. Giá cho thuê hiện tại là 60 USD/m2/chu kỳ thuê (+20% so với cùng kỳ) trong năm 2020. Với xu hướng tăng của giá cho thuê, tỷ suất lợi nhuận của SZC sẽ duy trì trên 62% trong năm 2020. Năm 2021, ước tính diện tích thuê mới đạt 90 ha (+80% so với cùng kỳ).

✓ Dòng tiền ổn định từ BOT 768. SZC bắt đầu thu phí BOT 786 từ năm 2015 và thời gian thu trong vòng 35 năm. Doanh thu BOT ổn định ở mức 50 tỷ đồng/năm, lưu lượng xe tăng bình quân khoảng 3%-4% mỗi năm. Tỷ suất lợi nhuận ròng đạt 58%.

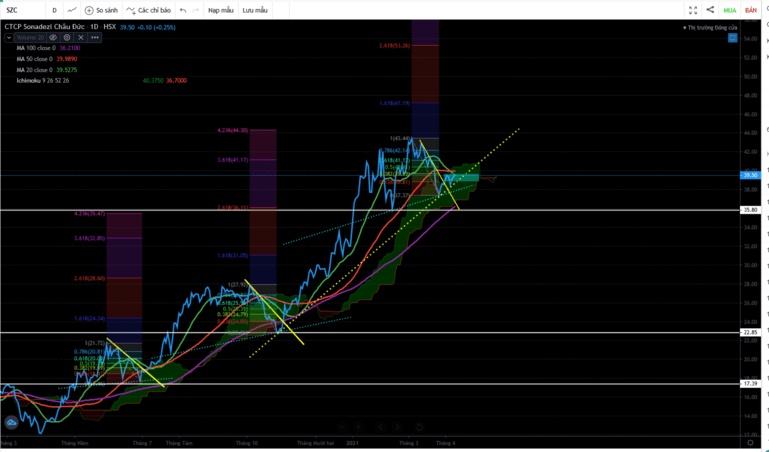

Chart hiện tại tạo đáy 2 rõ ràng sắp có đại sóng. Nhìn vào quá khứ thì năm rồi quý 2 szc khởi động 1 con sóng khủng và chắc sắp tới cũng thế. Quỹ đất sạch, đủ cho trong vòng 5 năm về mặt cầm dài quá chuẩn. Giờ 15/4 này họp đhcđ xem thế nào.

Do mảng cho thuê đất BĐS KCN là mảng chính (đóng góp 81,8% doanh thu 2020) của SZC trong khi mảng đứng thứ 2 trong tỷ trọng doanh thu (15%) là thu phí đường bộ tạm thời chưa mang lại doanh thu. Ngoài ra, mảng khu dân cư – KDC Hữu Phước chúng tôi chưa kỳ vọng SZC hoạch toán mạnh ngay nên chúng tôi tiến hành định giá chỉ dựa trên mảng chủ đạo nhất là cho thuê BĐS KCN.

Tên doanh nghiệp

Vốn hóa (tỷ đồng)

P/E

EPS

SNZ

13.064

17,85

1.944

NTC

6.069

20,5

17.593

TIP

1.274

9,36

5.196

Trung bình

18,11

(theo phương pháp bình quân gia quyền)

SZC

3.950

23,2

1.860

Do đó lợi nhuận sau thuế dự phóng 2021 của SZC là 330 tỷ đồng, tương ứng với EPS forward là 3.300 đồng/cổ phiếu. Kết thúc phiên giao dịch ngày 02/04/2021, SZC đóng cửa tại 39.500 tương ứng với P/E là 21,24, đang cao hơn P/E trung bình các doanh nghiệp trong ngành (SNZ, NTC, TIP) là 18,11. Do đó P/E forward 2021 của SZC là 59.800 đồng.

Năm vừa rồi, SZC tăng mạnh hàng tồn kho và chi phí dở dang lên. Mình cũng đang chờ tỷ lệ lấp đầy của KCN SZC, kỳ vọng năm nay SZC sẽ có lợi nhuận khả quan hơn năm trước. Làn sóng dịch chuyển FDI và đầu tư công tại Đồng Nai sẽ là bước đệm cho sự phát triển của KCN SZC thu hút thêm các nhà đầu tư vào.

Giờ chỉ cần chờ FDI vào nữa thôi, mọi thứ đã chuẩn bị xong. Khi Sân Bay Long Thành xây dựng xong thì chắc cũng không cần bàn tới vị thế và độ hot của SZC. View vài năm xem SZC có hóa rồng không nhé