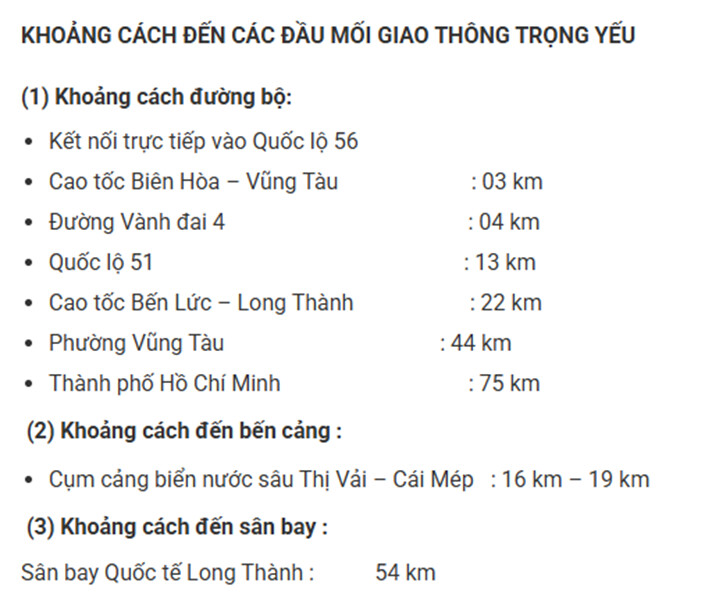

SZC là nhà phát triển KCN hàng đầu tại Vũng Tàu, sở hữu tổ hợp Khu Công nghiệp Đô thị & Sân Golf Châu Đức tại với tổng diện tích là 2.287ha. Dự án có vị trí đắc địa gần các khu vực kinh tế quan trọng như cảng Cái Mép – Thị Vải , Cảng hàng không Quốc tế Long Thành , Đường Vành Đai 4 , Cao tốc Biên Hòa – Vũng Tàu ,…

Giai đoạn hiện tại chính là thời gian mà bầu không khí hoang mang bao phủ khi đầu tư không biết đâu mà lần, bức tranh thị trường thay đổi theo từng ngày khi những căng thẳng địa chính trị đang rất khó lường khiến cho thị trường chưa thể định hình một xu hướng rõ ràng.

Với SZC thì Doanh nghiệp cũng đang đan xen những kỳ vọng và cả những lo lắng cho tiềm năng . Bước sang năm 2026 ,Sân bay Long Thành hoàn thiện được kỳ vọng tạo hiệu ứng lan tỏa, qua đó gia tăng sức hấp dẫn thu hút nhà đầu tư vào khu vực .

Hoạt động kinh doanh 2025 và dự phóng 2026

Kết quả doanh thu Q4/2025 của SZC có sự cải thiện tích cực đạt VND 379 tỷ (+64% YoY), lợi nhuận sau thuế đạt VND 103 tỷ (+43% YoY).

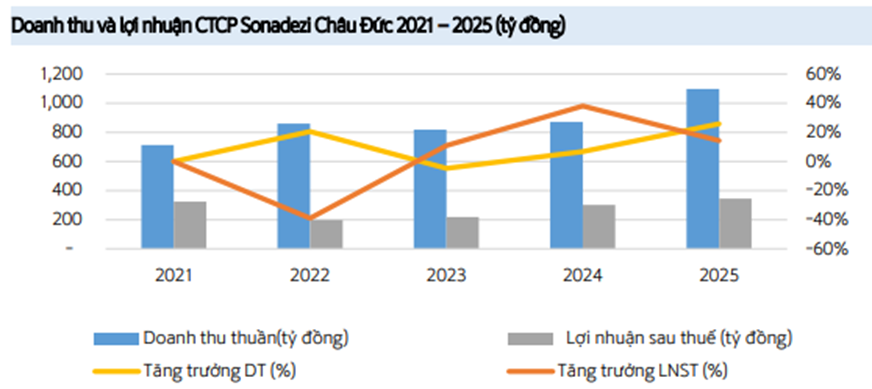

Lũy kế cả năm 2025 doanh thu đạt 1,098 tỷ đồng, tăng 25.8% yoy. Lợi nhuận sau thuế đạt 345 tỷ đồng, tăng 14.2% yoy.

Đóng góp chính vào KQKD của công ty trong năm 2025 vẫn là mảng cho thuê đất KCN với tỷ trọng đóng góp lên tới 82.7% về doanh thu và 99.3% lợi nhuận gộp. Ngoài ra mảng thu phí BOT cũng bắt đầu đóng góp vào KQKD trở lại trong 2025, tuy nhiên mảng golf vẫn tiếp tục ghi nhận mức lợi nhuận âm. Mảng còn lại là BĐS trong 2025 gần như không có đóng góp gì cho kqkd của công ty khi dự án duy nhất đang kinh doanh lại khá ảm đạm trong khâu bán hàng.

-

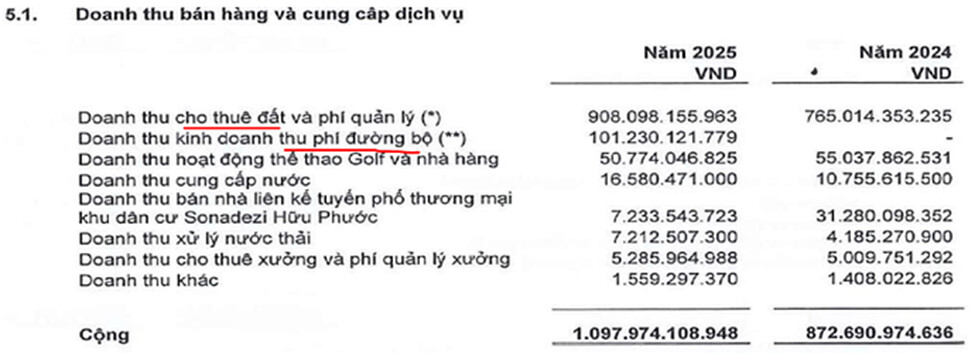

Doanh thu từ hoạt động cho thuê đất KCN: đạt VND 908 tỷ (+63% YoY) trong đó diện tích cho thuê ước tính đạt khoảng 45 ha. Doanh thu cho thuê ghi nhận sự phục hồi trở lại trong Q4/2025 đạt VND 319 tỷ, tăng 63% so với cùng kỳ và gấp 8 lần so với Q3/2025 sau khi Mỹ công bố chính sách thuế quan cho từng quốc gia và tình hình chiến tranh thương mại dần hạ nhiệt.

-

Doanh thu từ mảng bất động sản: Dự án Khu dân cư Sonadezi Hữu Phước giai đoạn 2 ghi nhận doanh thu đạt 7.2 tỷ đồng (-60% YoY), phản ánh mức suy giảm đáng kể so với cùng kỳ. Nguyên nhân chủ yếu đến từ tiến độ bán hàng chậm lại tại dự án Khu dân cư Sonadezi Hữu Phước giai đoạn 2, qua đó kéo giảm doanh thu mảng bất động sản dân dụng trong kỳ. Kỳ vọng doanh thu mảng này sẽ cải thiện trong năm 2026 khi lượng hàng tồn kho tại dự án Khu dân cư Sonadezi Hữu Phước giai đoạn 2 tiếp tục được bàn giao.

SZC đã chính thức mở nhận hồ sơ cho dự án Nhà ở Xã hội tại Khu dân cư Sonadezi Hữu Phước vào cuối tháng 12/2025. Dự án dự kiến mở bán 105 căn và cho thuê 105 căn từ ngày 18/01/2026, qua đó tạo thêm động lực tăng trưởng cho mảng bất động sản dân dụng trong giai đoạn tới. Tuy nhiên lợi nhuận từ mảng này theo Luật quy định không vượt 10% nên sẽ không tạo được đột biến tăng trưởng BLN .

-

Doanh thu mảng BOT: Dự án BOT 768 bắt đầu hoạt động thu phí trở lại từ ngày 05/04/2025, qua đó ghi nhận VND 101 tỷ doanh thu từ mảng BOT.

-

Doanh thu mảng sân golf: Doanh thu mảng sân golf: đạt VND 50 tỷ (-8% YoY) giảm nhẹ so với cùng kỳ năm trước. Bước sang năm 2026, SZC đã tiến hành chấm dứt hoạt động của chi nhánh - Xí nghiệp Golf Châu Đức và đồng thời thành lập Công ty TNHH MTV Dịch vụ Golf Châu Đức với vốn điều lệ VND 10 tỷ.

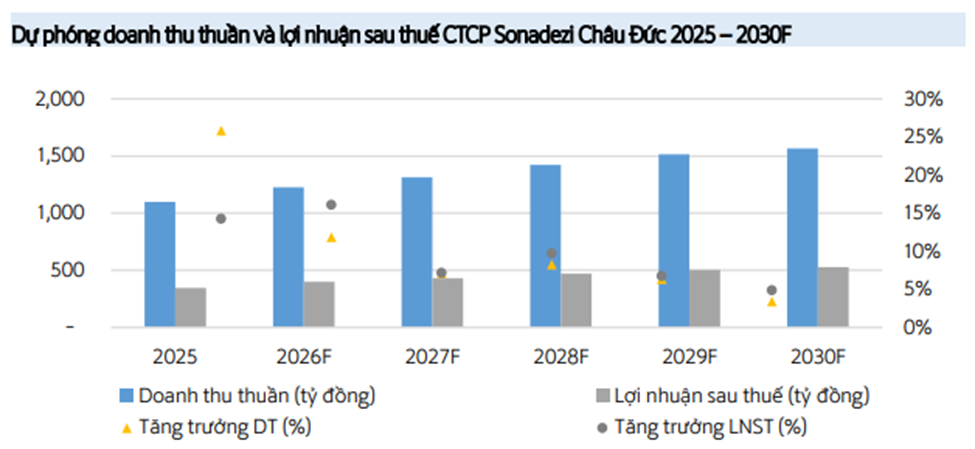

Dự phóng 2026 :

Dự kiến doanh thu tăng nhẹ với diện tích đất cho thuê duy trì ổn định , tăng trưởng 10% trong 2026

Bước sang năm 2026, kết quả kinh doanh của SZC được kỳ vọng sẽ duy trì đà tăng trưởng ổn định nhờ các yếu tố chính sau: nguồn doanh thu bền vững từ hoạt động cho thuê đất khu công nghiệp, sự gia tăng đóng góp từ dự án Khu dân cư Sonadezi Hữu Phước, cùng với sự tái cấu trúc mảng dịch vụ sân golf và doanh thu từ dự án BOT 768.

LUẬN ĐIỂM ĐẦU TƯ

1. Sức bật từ các dự án hạ tầng trọng điểm – Tăng sức hút mảng BDS KCN

Về vĩ mô, trong năm 2026 SZC sẽ đối mặt với cả những khó khăn và thuận lợi riêng, tuy nhiên những khó khăn là nhiều hơn so với thuận lợi, cụ thể như sau:

- Đầu tiên về thuận lợi, Vũng tàu cũ và HCM bây giờ đang được thúc đẩy rất mạnh bởi hạ tầng khi nhiều tuyến đường huyết mạch sẽ được đưa vào vận hành giúp liên kết vùng tốt hơn, logistic được cải thiện. Cụ thể một số hạ tầng trọng điểm sắp được đưa vào vận hành như cao tốc Biên Hòa – Vũng Tàu, đường 991B (đã hoàn thành khoảng 86% khối lượng thi công, dự kiến 12/2026 đi vào hoạt động), sân bay Long Thành. Ngoài ra căng thẳng địa chính trị cũng có thể mở ra cơ hội trong dài hạn cho FDI Việt Nam khi chúng ta có nền tảng chính trị ổn định, hạ tầng liên tục cải thiện, giá thuê và nhân công cạnh tranh có thể thu hút được FDI tốt hơn sau khi căng thẳng hạ nhiệt và các nước quay lại tái thiết nền kinh tế.

- Về khó khăn, ngoài việc Việt Nam bị Mỹ áp thuế 20% từ 2025 khiến cho tình hình thu hút FDI bị chậm lại do lo ngại thuế quan bất ổn thì gần đây vĩ mô càng thêm khó khăn khi địa chính trị trên toàn cầu có những diễn biến phức tạp. Việc Mỹ đánh Iran khiến cho giá dầu leo cao, qua đó gây áp lực lên chi phí đầu vào của các doanh nghiệp, rồi lạm phát cũng có nguy cơ tăng cao, tỉ giá bất ổn khiến cho đa phần các công ty sẽ có xu hướng duy trì hoặc cắt giảm quy mô để tập trung vượt qua giai đoạn khó khăn này thay vì mở rộng sản suất và phải đối mặt nhiều rủi ro không thể lường trước được. Điều này khiến cho việc thu hút FDI cũng khó khăn hơn nhiều trong năm 2026 và cả các năm tới nếu tình hình vĩ mô không có gì thay đổi.

Với triển vọng dự án sân bay Long Thành hoàn thành trước tháng 06/2026, kỳ vọng hoạt động cho thuê đất KCN và kinh doanh bất động sản dân dụng của SZC sẽ gia tăng sự thu hút. Qua đó, diện tích cho thuê đất KCN vẫn duy trì ổn định đạt 45 ha, bất chấp những biến động toàn cầu. Doanh thu từ mảng bất động sản dân dụng được kỳ vọng sẽ tăng trưởng nhờ lượng hàng tồn kho từ dự án Sonadezi Hữu Phước tiếp tục được chuyển sang năm 2026 đi cùng với việc mở bán 105 căn và cho thuê 105 Nhà ở xã hội.

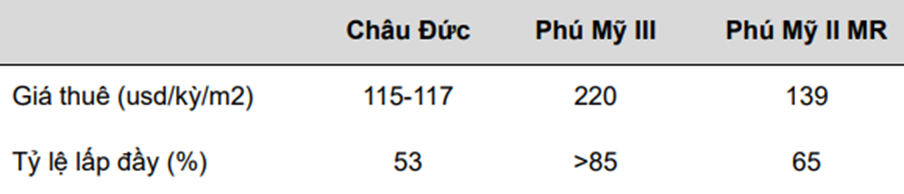

2. Giá thuê vẫn còn dư địa tăng trưởng

Năm 2026, VCBS dự báo diện tích cho thuê mới tại KCN Châu Đức sẽ đạt 33 ha, doanh thu mảng KCN đạt 892 tỷ đồng.

Dự án sở hữu diện tích đất thương phẩm sẵn sàng lớn (khoảng hơn 520 ha), tuy nhiên giá và tỷ lệ lấp tại KCN Châu Đức vẫn tương đối thấp chỉ hơn 50% so với các KCN trong khu vực Bà Rịa – Vũng Tàu (cũ) như KCN Phú Mỹ 2,3. Nguyên nhân lớn đến từ những hạn chế về kết nối giữa KCN này với cảng Cái Mép – Thị Vải hay sân bay Long Thành.

Tuy vậy, những hạn chế về vị trí và khả năng kết nối của KCN Châu Đức sẽ được khắc phục đáng kể khi các tuyến hạ tầng giao thông trọng điểm hoàn tất qua đó giúp giá bán có thêm dư địa tăng giá. Đồng thời, với lợi thế quỹ đất phù hợp triển khai các dự án quy mô lớn cùng cơ cấu khách thuê hiện hữu chiếm 85% là doanh nghiệp FDI thuộc lĩnh vực vật liệu xây dựng và điện tử – phù hợp với định hướng thu hút FDI mới của TP.HCM .

3. Triển vọng dài hạn cho mảng dân cư

Ngoài cho thuê đất KCN thì SZC còn kinh doanh thêm các mảng liên quan như BĐS.

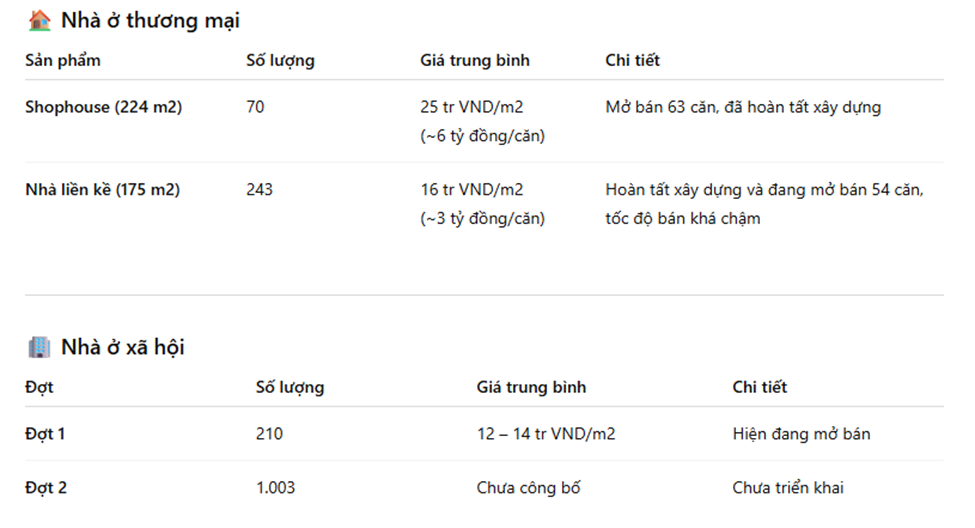

Trong 2 năm gần đây mảng BĐS gần như không có đóng góp lớn vào KQKD của SZC. Trong năm 2025 doanh thu ghi nhận cũng chỉ vỏn vẹn 7.2 tỷ đổng dù dự án chính vẫn đang trong giai đoạn kinh doanh là KDC Hữu Phước. Dự án bao gồm hơn 300 sản phẩm shophouse và nhà LK (70 căn shophouse và 243 căn nhà LK). Hiện dự án đã mở bán 63 căn shophouse và 54 căn nhà LK nhưng tốc độ bán là khá chậm do nhu cầu thực tại đây là không cao.

Trong năm 2026 khi mà vĩ mô BDS gặp nhiều khó khăn thì tốc độ bán hàng của dự án là không khả thi. Ngoài ra còn có KDT Châu Đức với 498ha, hiện đang thiết kế mẫu cho 111 lô BT gần sân golf số 1. Dự án đã được bàn giao 410ha thực địa và được kỳ vọng sẽ đưa vào kinh doanh gối đầu cho KDC Hữu Phước sau này.

Trong ngắn hạn có lẽ dự án nhà ở xã hội sẽ là dự án có thể đóng góp lớn doanh thu cho SZC trong tương lai gần. Tuy nhiên do là NOXH nên biên lợi nhuận bị giới hạn 10% và vì vậy đóng góp về lợi nhuận cũng là không cao. GD1 của dự án dự kiến có 210 căn và đang trong giai đoạn mở bán. GD2 với khoảng 1,003 căn sẽ được triển khai sau khi GD1 bàn giao xong.

RỦI RO

1. Duy trì nợ xấu cao trong nhiều năm

SZC vẫn đang duy trì tình trạng nợ vay cao trong các năm qua để GPMB và đóng tiền sử dụng đất cho dự án KCN. Dù đã tăng vốn vào đầu 2024 nhưng tỉ lệ nợ vay/VCSH hiện tại của công ty vẫn ở mức 77%, đây là mức cao so với trung bình ngành và cũng là áp lực lên công ty về chi phí nợ vay.

Gần đây (tháng 10/2025), SZC đã bị xử phạt hơn 500 triệu đồng do vi phạm công bố thông tin và thay đổi phương án sử dụng vốn từ đợt chào bán cổ phiếu mà không thông qua ĐHĐCĐ. Điều này cho thấy rủi ro về quản trị doanh nghiệp và tính minh bạch.

Trong bối cảnh vĩ mô lãi suất tăng lên cao như hiện tại thì việc vay nợ nhiều sẽ là điểm trừ của SZC khi mà chi phí lãi vay sẽ tăng cao ăn mòn lợi nhuận của công ty. Tuy nhiên dù nợ vay ở mức cao nhưng SZC lại có xu hướng trả cổ tức bằng tiền khá đều khi mà 3 trong 4 năm gần đây đều trả cổ tức bằng tiền 10%. Dù so với thị giá thì mức lãi suất thực chỉ vào khoảng 4%, chưa cao bằng gửi tiết kiệm nhưng cũng là một điểm khích lệ với cổ đông trong bối cảnh khó khăn như hiện tại.

2.Chi phí Giải phóng mặt bằng (GPMB)

SZC vẫn còn diện tích lớn chưa đền bù xong. Luật Đất đai mới (có hiệu lực từ cuối 2024) khiến giá đất đền bù sát với giá thị trường hơn:

- Biên lợi nhuận thu hẹp: Chi phí GPMB tăng cao làm đội vốn đầu tư, trực tiếp bào mòn biên lợi nhuận gộp của các phân khu mới trong tương lai.

- Áp lực dòng tiền: Tính đến cuối 2025, chi phí xây dựng dở dang liên quan đến GPMB chiếm tỷ trọng rất lớn trong tổng tài sản, buộc doanh nghiệp phải duy trì nợ vay cao để tài trợ.

![]() Anh chị liên hệ Em Giang 035.2408.315 để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin quan trọng về SZC cho câu chuyện tăng trưởng của doanh nghiệp nha !

Anh chị liên hệ Em Giang 035.2408.315 để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin quan trọng về SZC cho câu chuyện tăng trưởng của doanh nghiệp nha !

![]() Mở Tài Khoản Chứng Khoán MBS ID: 9QVU

Mở Tài Khoản Chứng Khoán MBS ID: 9QVU