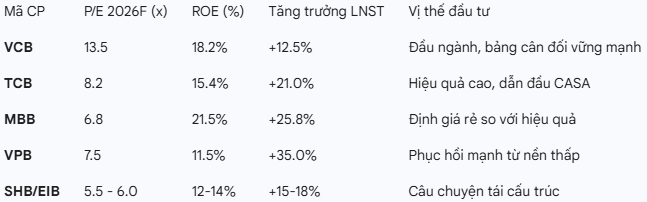

Thị trường chứng khoán Việt Nam đang chứng kiến một bước ngoặt lịch sử trong lộ trình tái cơ cấu hệ thống tài chính. Việc các ngân hàng yếu kém đồng loạt “thay tên đổi họ” và báo lãi nghìn tỷ chỉ sau một năm chuyển giao không chỉ là con số trên báo cáo, mà là minh chứng cho năng lực quản trị xuất sắc của các ngân hàng top đầu.

Sự hồi sinh thần kỳ từ mô hình ngân hàng số

- Nếu như trước đây, việc nhận chuyển giao bắt buộc được xem là một “gánh nặng” về trích lập dự phòng và nợ xấu, thì nay chiến lược của các ngân hàng mẹ đã thay đổi hoàn toàn cục diện. Việc định vị lại thương hiệu theo mô hình ngân hàng số (Vikki, VCBNeo, MBV) cho thấy sự nhạy bén trong việc tận dụng tệp khách hàng sẵn có và hạ tầng công nghệ hiện đại.

- Dữ liệu thực tế cho thấy kết quả vô cùng ấn tượng. VCBNeo ghi nhận lợi nhuận hơn 1.800 tỷ đồng trong năm 2025. GPBank dưới sự dẫn dắt của VPBank đã có lãi chỉ sau 5 tháng. Đặc biệt nhất là MBV, từ một ngân hàng có tỷ lệ nợ xấu lên đến 30%, nay đã được đưa về mức 3% nhờ sự can thiệp quyết liệt của MBAMC. Điều này cho thấy rủi ro hệ thống đã được kiểm soát chặt chẽ, mở ra dư địa tăng trưởng tín dụng vượt trội cho các ngân hàng mẹ.

Lợi thế chiến lược: Không chỉ là lợi nhuận ngắn hạn

- Nhà đầu tư cần nhìn rộng hơn về lợi ích của các ngân hàng nhận chuyển giao. Việc tham gia đề án này giúp các ngân hàng như VPBank hay HDBank được nới trần tăng trưởng tín dụng cao hơn đáng kể so với mặt bằng chung (kỳ vọng lên tới 35% trong 5 năm tới). Trong một thị trường mà room tín dụng là “nguồn sống”, đây chính là lợi thế cạnh tranh tuyệt đối để chiếm lĩnh thị phần.

- Thống kê cho thấy, tỷ lệ người dân Việt Nam sử dụng dịch vụ ngân hàng đã tăng mạnh từ mức thấp trước năm 2020 lên con số ấn tượng vào cuối năm 2023. Việc sở hữu thêm một “ngân hàng con” thuần số hóa giúp các ông lớn tiếp cận phân khúc khách hàng trẻ nhanh hơn, chi phí thấp hơn (thấp hơn nhiều so với việc mở chi nhánh vật lý truyền thống).

Góc nhìn rủi ro và quản trị kỳ vọng

- Dù những con số bước đầu rất lạc quan, nhà đầu tư cá nhân cần giữ sự tỉnh táo cần thiết. Lịch sử thị trường chứng khoán cho thấy khoảng 90% nhà giao dịch mới thường thua lỗ trong năm đầu tiên do thiếu kiên nhẫn và chạy theo các tin đồn chưa được kiểm chứng.

- Quá trình xử lý nợ xấu tồn đọng từ các ngân hàng cũ vẫn cần lộ trình dài hơi. Hiệu quả từ việc sáp nhập thường không phản ánh ngay lập tức vào giá cổ phiếu trong vài phiên, mà là một quá trình tích lũy giá trị bền vững. Nhà đầu tư nên tập trung vào các mã có nền tảng quản trị rủi ro tốt và được hưởng lợi trực tiếp từ việc nới room tín dụng nhờ hỗ trợ tái cơ cấu.

Kết luận và hành động

Nhóm cổ phiếu ngân hàng nhận chuyển giao đang đứng trước cơ hội tái định giá (re-rating) mạnh mẽ khi các “cục tạ” nợ xấu dần biến thành “máy in tiền”. Đây là thời điểm thích hợp để nhà đầu tư cơ cấu danh mục, ưu tiên các ngân hàng có tốc độ chuyển đổi số nhanh và khả năng kiểm soát chi phí vận hành tốt.

Bạn đánh giá thế nào về triển vọng của nhóm VCB, MBB, VPB và HDB trong quý tới? Hãy để lại ý kiến dưới phần bình luận để chúng ta cùng thảo luận sâu hơn.