Nếu một món hàng ngoài chợ đang được rao bán với giá 7.000 đồng , liệu bạn có bỏ ra 10.000 đồng để mua chính món hàng đó từ tay người khác? Với một nhà đầu tư tỉnh táo, câu trả lời gần như luôn là không . Thế nhưng, điều tưởng như hiển nhiên ấy đã từng xảy ra với rất nhiều cổ phiếu trên sàn chứng khoán.

Cụ thể là doanh nghiệp (bán ra) phát hành cổ phiếu ra thị trường, hoặc IPO cổ phiếu … cuối cùng chẳng bán hết được vì cái giá bán cao phi lý trên sàn có những giá tốt hơn. Ấy thế mà, tới cuối cùng ta phải giật mình vì có người bỏ ra hàng nghìn tỷ đồng để mua hết số hàng ế đó .

Sao thế nhỉ ?

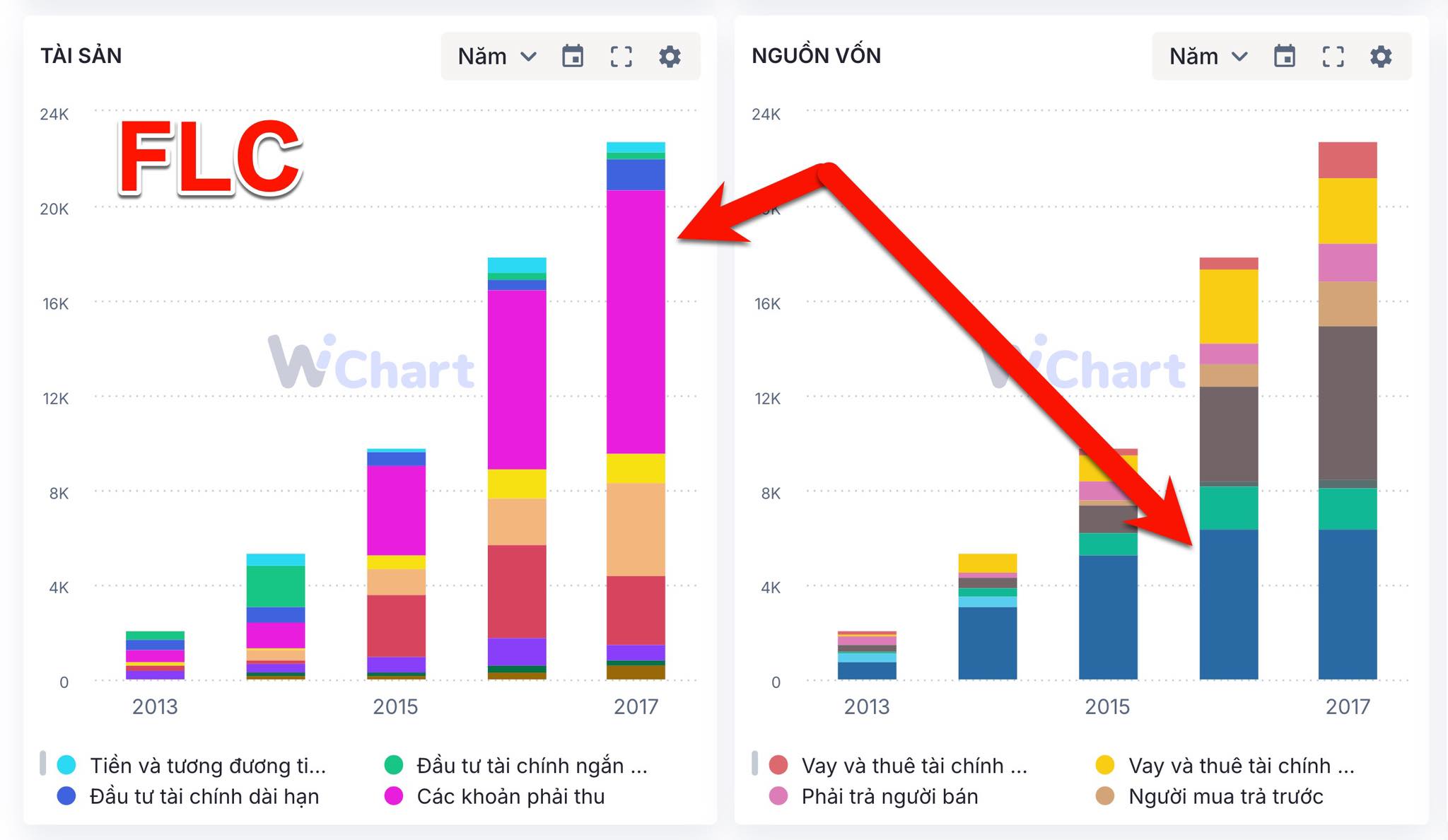

Ta cùng tua ngược thời gian, về thời FLC một doanh nghiệp tâm điểm của thị trường chứng khoán.

Trong năm 2016, FLC đã muốn bán phát hành ra thị trường 180 triệu cổ phiếu , và đúng là đã bán thành công với mức giá 10.000 đồng/cp , qua đó huy động hơn 1.800 tỷ đồng từ thị trường. Điều đáng nói là, ngay cả trong thời điểm đó, và cho đến vài năm sau, giá cổ phiếu FLC trên sàn chưa từng vượt qua mốc 10.000 đồng mà chỉ 7.000 . Vậy thì, ai là người đã sẵn sàng rót tiền vào một mức giá cao hơn 57% thị trường như thế.

Câu trả lời không nằm ở nhà đầu tư cá nhân. Trái lại, nhiều dấu hiệu cho thấy lượng cổ phiếu phát hành ấy được mua bởi các đối tượng “người thân, người quen trong cùng hội của FLC” , họ là những người có liên quan chặt chẽ với doanh nghiệp và được dựng lên như các “diễn viên” .

Họ vay tiền để mua cổ phiếu . Sau khi tiền được chuyển về công ty, nó lại được “bơm ngược” ra ngoài thông qua các khoản như “phải thu khách hàng” , “cho vay ngắn hạn” hay “ủy thác đầu tư” những mục vốn rất khó kiểm soát. Tiền ra để trả cho khoản vay ban đầu.

Hiểu một cách đơn giản: Doanh nghiệp nhận tiền từ nhóm A, sau đó chuyển lại tiền cho chính nhóm A qua các hình thức hợp pháp về sổ sách. Chu trình này khép kín, nhưng hậu quả để lại là hơn 180 triệu cổ phiếu mới được đưa ra thị trường , khiến lượng cung tăng vọt , trong khi giá trị thực không đổi . Đó là cách FLC đã “in giấy” , tức là phát hành cổ phiếu không dựa trên giá trị nội tại , mà dựa trên kỹ thuật tài chính.

Điều này lý giải vì sao cổ phiếu FLC rất khó tăng giá trong dài hạn. Không phải vì thiếu sự quan tâm của nhà đầu tư, mà bởi vì cung hàng cứ liên tục được tạo ra từ các đợt phát hành vô lý, dẫn đến tình trạng pha loãng kéo dài . Những nhà đầu tư nhỏ lẻ không nắm được bản chất của dòng tiền – vô tình trở thành người gánh hậu quả. Đặc biệt có nhà đầu tư mua cổ phiếu vì tin “FLC đã bán ra 180 triệu cổ phiếu giá 10, vậy thì người mua chắc phải định giá nó cao lắm, trong khi trên sàn chỉ giá 7 …”

Bằng chứng về hiện tượng “in giấy” này không chỉ nằm ở diễn biến giá cổ phiếu, mà còn phản ánh qua báo cáo tài chính năm 2016 với sự tăng vọt bất thường ở khoản mục “cho vay ngắn hạn” một dấu hiệu cho thấy dòng tiền đã được luân chuyển theo đúng kịch bản nói trên.

Sau này tới 2021 (5 năm sau) thì những người đã giúp ôm hết 180tr cổ phiếu FLC kia … đã có tên trong danh sách đồng phạm.

Tóm lại, các đợt phát hành cổ phiếu mới, hay phát hành lần đầu IPO thì có nhiều rủi ro , kể cả bạn có thấy có người khớp lượng lớn, có người ra ôm hàng loạt với cổ phiếu “ế” hay có tổ chức, có quỹ nhảy vào mua … thì cũng đừng coi đó là tốt! Bởi vì như đã chỉ ra ở trên, người ta có nhiều kiểu deal để rút tiền ra, mà vẫn đồng thời bơm và xả giấy.

Cre: Trương Đắc Nguyên

PS: Đây là viết lại từ tin nhắn Nguyên đã gửi tới nhà đầu tư từ năm 2016 khi vấn đề còn tranh cãi, chứ không phải mình phân tích chuyện cũ.