Thị trường chứng khoán Việt Nam đang ở một giai đoạn chuyển mình mạnh mẽ, khi nhiều yếu tố vĩ mô đang hội tụ để tạo nên một triển vọng lạc quan hơn. Trong bối cảnh đó, nhóm cổ phiếu ngân hàng – vốn được coi là “xương sống” của thị trường – đang thu hút sự quan tâm đặc biệt. Các nhà đầu tư đang kỳ vọng về một làn sóng định giá lại, không chỉ dựa trên kết quả kinh doanh nội tại mà còn từ động lực mạnh mẽ của tăng trưởng kinh tế.

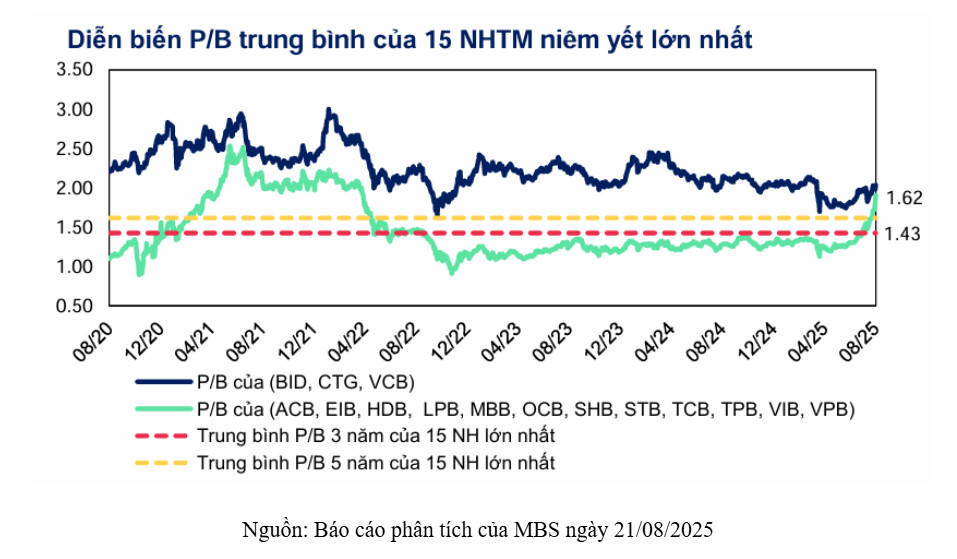

Theo báo cáo cập nhật ngành ngân hàng của CTCK MBS, trong giai đoạn từ giữa năm 2022 đến giữa năm 2025, cổ phiếu ngân hàng thường được giao dịch với mức định giá P/B thấp hơn so với bình quân 3 năm hoặc 5 năm. Điều này phần lớn đến từ những lo ngại về chất lượng tài sản, rủi ro nợ xấu tiềm ẩn và tính minh bạch của hệ thống ngân hàng.

Tuy nhiên, tình hình đang dần thay đổi. Thị trường chứng khoán diễn biến tích cực trong nửa đầu 2025 cùng với làn sóng tăng giá của cổ phiếu ngân hàng đã nâng định giá các cổ phiếu trong ngành. Mặc dù P/B của các ngân hàng hiện đã vượt P/B bình quân 5 năm nhưng diễn biến thị trường đang ở trong bối cảnh mới với các động lực phát triển mạnh mẽ từ nền kinh tế như kế hoạch đầy tham vọng cho giai đoạn 2026–2030 với mục tiêu tăng trưởng GDP hàng năm là 10%, đẩy mạnh đầu tư công, phát triển hạ tầng, thúc đẩy kinh tế khu vực tư nhân (Nghị quyết 68)…

Khi nền kinh tế tăng trưởng, hoạt động sản xuất kinh doanh, tiêu dùng và bán lẻ sôi động, nhu cầu vay vốn từ cả doanh nghiệp và cá nhân sẽ tăng lên. Đây chính là động lực chính cho tăng trưởng tín dụng – nguồn thu nhập cốt lõi của các ngân hàng. Tính đến 30/06/2025, tăng trưởng tín dụng toàn hệ thống đạt 9,9% so với cuối năm 2024 (tăng 19,32% so với cùng kỳ năm 2024), là mức tăng trưởng cao nhất trong nhiều năm trở lại đây. Cùng với đó là kết quả kinh doanh của các ngân hàng tăng trưởng mạnh, điển hình như VPBank đạt lợi nhuận trước thuế nửa đầu năm 11.229 tỷ đồng (tăng trưởng 30% so với cùng kỳ), HDBank 10.068 tỷ đồng (tăng 23,3%), MBB 15.500 tỷ đồng (tăng 18%), đây là những nhà băng trong Top 5 ngân hàng TMCP tư nhân có lợi nhuận trên mức 10.000 tỷ đồng trong nửa đầu năm. Đồng thời, các ngân hàng cũng đẩy mạnh đầu tư cho công nghệ nhằm giúp giảm chi phí hoạt động, mở rộng cơ sở khách hàng và đa dạng hóa nguồn thu nhập từ dịch vụ. Để theo kịp tốc độ tăng trưởng mạnh mẽ của nền kinh tế và đón đầu xu hướng phát triển thị trường tài chính, hàng loạt các ngân hàng cũng thực hiện tăng vốn trong thời gian qua.

Trong bối cảnh mới của nền kinh tế, các ngân hàng Việt Nam đã và đang thực hiện các bước đi quyết liệt để cải thiện hiệu quả hoạt động và nâng cao chuẩn mực quản trị. Cùng với đó là xu hướng phát triển thị trường tài chính tiệm cận toàn cầu với chính sách đầu tư cho trung tâm tài chính quốc tế, mở ra cơ hội phát triển thị trường tài sản số…

Với sự kết hợp của nền tảng nội tại vững chắc và triển vọng tăng trưởng kinh tế lạc quan, khiến các nhà đầu tư bắt đầu nhìn nhận lại giá trị thực và kỳ vọng về việc định giá lại cổ phiếu ngân hàng là hoàn toàn có cơ sở. Mới đây, CTCK Maybank Investment Bank (MSVN) công bố báo cáo về việc định giá lại cổ phiếu ngành ngân hàng đi kèm với tăng trưởng mạnh mẽ từ nền kinh tế trong bối cảnh “kỷ nguyên mới vươn mình”. Ông Quản Trọng Thành - Giám đốc Khối Phân tích nhận định MSVN kỳ vọng hiệu suất cổ phiếu của ngành trong giai đoạn 2025-2026 sẽ tương tự như mô hình năm 2017 (hoặc 2021) và định giá lại ngành ngân hàng với chất xúc tác từ việc nâng hạng thị trường chứng khoán.

Tuy nhiên, triển vọng và tiềm năng sẽ không đồng đều giữa các ngân hàng. Tùy theo tiêu chí của mình, nhà đầu tư có thể lựa chọn cổ phiếu cho danh mục như hiệu quả hoạt động để đánh giá khả năng sinh lời, hoặc chiến lược phát triển để đánh giá các ngân hàng có định hướng rõ ràng về số hóa, đa dạng nguồn thu và hướng đến các phân khúc thị trường tiềm năng, và đặc biệt gắn với những câu chuyện riêng như room ngoại, đối tác chiến lược nước ngoài, tham gia thị trường tài sản số…

Theo nhận định trong báo cáo mới nhất của CTCK VDS, tăng trưởng tín dụng kết hợp với tín hiệu khả quan trong kết quả kinh doanh của ngành ngân hàng đã giúp chỉ số ngành bứt phá. Bên cạnh đó, kỳ vọng nâng hạng thị trường chứng khoán và các câu chuyện riêng (IPO công ty con, mở rộng hoạt động sang mảng tiền kỹ thuật số, phát hành tăng vốn, chia cổ tức) cũng là những chất xúc tác tích cực đối với nhóm cổ phiếu ngân hàng. Diễn biến này đã đẩy định giá P/B đạt 1,83 lần (mức cao nhất trong vòng 3 năm và cao hơn bình quân 5 năm là 1,71 lần), phần lớn được thúc đẩy bởi quá trình tái định giá của nhóm ngân hàng thương mại cổ phần.

Trong nhiều báo cáo của các công ty chứng khoán, HDBank thường được đề cập đến là cổ phiếu tiềm năng trong danh mục đầu tư và tăng giá mục tiêu của HDB. Trong đó, Shinhan Securities đặt giá mục tiêu 38.000 đồng/cp (tăng 17%), MBS định giá 39,450 đồng/cp (tăng 18,6%), MSVN 43.600 đồng/cp (tăng 40%), EFC (tổ chức nghiên cứu của Anh chuyên về thị trường cận biên và mới nổi) định giá từ 51.953 - 61.122 đồng/cp.

Xét về hiệu quả hoạt động, HDBank dẫn đầu ngành với ROE 26,5%. Ngân hàng có chiến lược kinh doanh rõ ràng với định hướng tập trung vào các lĩnh vực ưu tiên là hạ tầng, sản xuất, tiêu dùng và là những động lực tăng trưởng của nền kinh tế với rủi ro thấp. Đây cũng là Ngân hàng đón đầu xu hướng thị trường khi là đơn vị đầu tiên công bố chuyển trụ sở về Trung tâm tài chính quốc tế Saigon Marina (Saigon Marina IFC), với hậu thuẫn từ hệ sinh thái Tập đoàn Tài chính HD (HDFG) (HDBank đang đàm phán với một số công ty bảo hiểm quốc tế lớn để đẩy mạnh mảng bảo hiểm bancassurance, dự kiến IPO HD SAISON - công ty con dẫn đầu thị trường cho vay tiêu dùng và HD Securities - top 2 thị phần môi giới trái phiếu doanh nghiệp. Đặc biệt HDBank còn gắn với câu chuyện riêng về việc tìm kiếm nhà đầu tư chiến lược nước ngoài, tăng room ngoại từ 17,5% lên 27% sau khi khối ngoại đã kín room.