2025 là năm mà NHNN chấp nhận đánh đổi tỷ giá để lấy tăng trưởng. Nên chính sách điều hành chủ yếu là gồng mình để giữ ổn định tỷ giá.

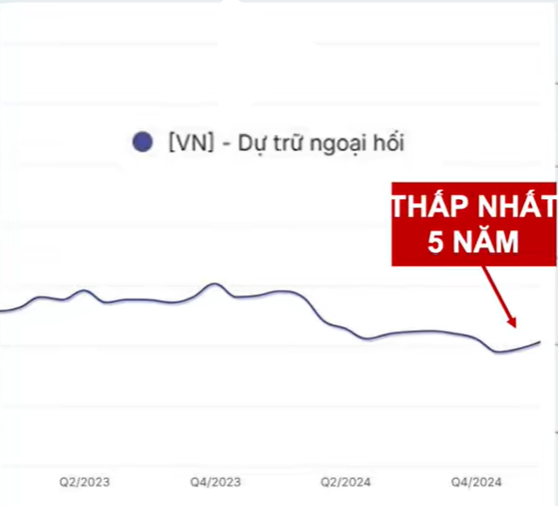

Điều này đã khiến dự trữ ngoại hối chỉ còn khoảng 80 tỷ USD – mức thấp nhất 5 năm, tương đương 2,5 tuần nhập khẩu.

Câu hỏi là: họ có thể gồng được đến bao giờ?

Thực tế, dù dự trữ không còn nhiều nhưng Ngân hàng Nhà nước vẫn phải bán USD ra thị trường để kéo dài thời gian, đặt cược vào: Fed có giảm lãi suất vào tháng 9 này

Vấn đề nằm ở chỗ: Nguồn thu USD sắp tới sẽ giảm mạnh không đủ để duy trì tình trạng gồng này do hiện tượng front-loading. Đây là hiện tượng các doanh nghiệp Mỹ nhập khẩu dồn dập trong 90 ngày được hoãn thuế của Trump. Khi họ đã nhập quá nhiều, những quý sau sẽ giảm nhập khẩu. Kết quả là Việt Nam hụt đi một nguồn thu USD quan trọng trong các quý tới.

Giờ hãy tưởng tượng: Nếu Fed không giảm lãi suất đúng như kỳ vọng 82% của thị trường, toàn bộ nỗ lực gồng tỷ giá của NHNN sẽ đổ vỡ. Và nguy cơ này lại đang rõ ràng hơn:

khi nhìn vào dữ liệu PCE lõi – thước đo lạm phát quan trọng của Fed – vừa nhảy vọt lên mức cao thứ 2 trong 2 năm trở lại đây. Điều này cho thấy thuế quan đang bắt đầu phản ánh vào lạm phát: khi người Mỹ đã tiêu hết hàng nhập khẩu giá rẻ, họ buộc phải nhập lô hàng mới với mức giá cao hơn. Do đó đây là dấu hiệu lạm phát sẽ còn bùng lên mạnh mẽ trong các tháng tới.

Tư vấn đầu tư

Tìm hiểu các báo cáo phân tích chuyên sâu của mình tại: