TRIỂN VỌNG NGÀNH ĐIỆN

-

Cơ cấu nhu cầu điện của Việt Nam khoảng hơn 50% từ nhóm Công nghiệp – Xây dựng, 40% từ nhóm Tiêu dùng dân cư – Thương mại & Dịch vụ, còn lại đến từ Nông nghiệp và các nhóm khác. Việt Nam sở hữu nhiều nhóm ngành công nghiệp nặng, có mức thâm dụng điện cao như xi măng, sắt thép, linh kiện điện tử và phụ trợ, dự kiến sẽ tiếp tục tăng trưởng trong thời gian tới. Kỳ vọng hoạt động công nghiệp - xây dựng và sản xuất sẽ sớm hồi phục từ quý 2, quý 3 khi các chính sách hỗ trợ ( sản xuất, BĐS, xây dựng,… ) có thời gian đi sâu vào nền kinh tế và mang lại kết quả tích cực

-

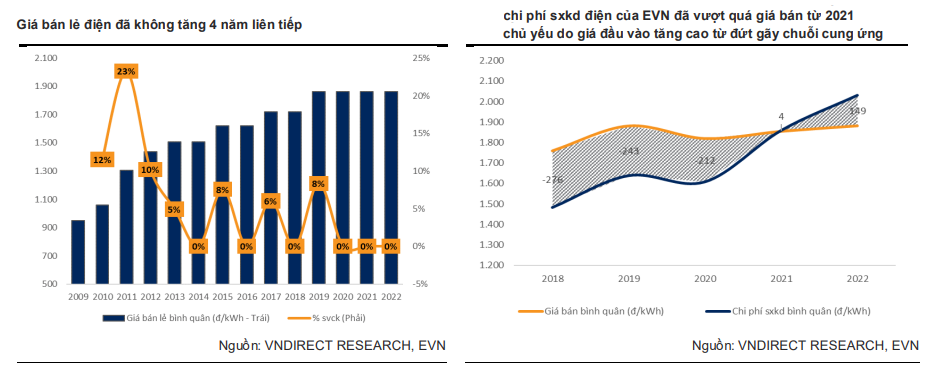

Sự mất cân đối giữa giá đầu vào và đầu ra là lý do khiến EVN lỗ nặng. Hiện tại chỉ có thủy điện vẫn giữ giá thành huy động thấp hơn giá bán lẻ nhưng nhóm thủy điện chỉ chiếm tỷ trọng 33% cơ cấu công suất trong khi 67% cơ cấu đến từ điện khí và NLTT - là nhóm đang có giá cao hơn giá bán lẻ. Giá bán lẻ điện đã giữ nguyên 4 năm liên tiếp tính từ 2019. Nếu tiếp tục thua lỗ, EVN sẽ gặp nhiều khó khăn trong việc phát triển công suất nguồn điện của quốc gia và xa hơn có thể đe dọa an ninh năng lượng, thậm chí kìm hãm khả năng phát triển kinh tế xã hội của Việt Nam

Ngày 23/2/2023, Bộ Công thương đã ban hành khung giá bán lẻ mới tăng 220-528 đ/kWh so với khung giá cũ, làm cơ sở để xác định giá bán lẻ điện trong thời gian tới.

=> Khả năng cao giá bán lẻ của EVN sẽ tăng trong năm nay bởi đây là một vấn đề cực kỳ bức thiết, tạo tiền đề thúc đẩy nhóm ngành điện tăng trưởng mạnh mẽ hơn, tuy nhiên mức tăng nhiều hay ít còn tùy thuộc vào tình hình lạm phát của Việt Nam.

-

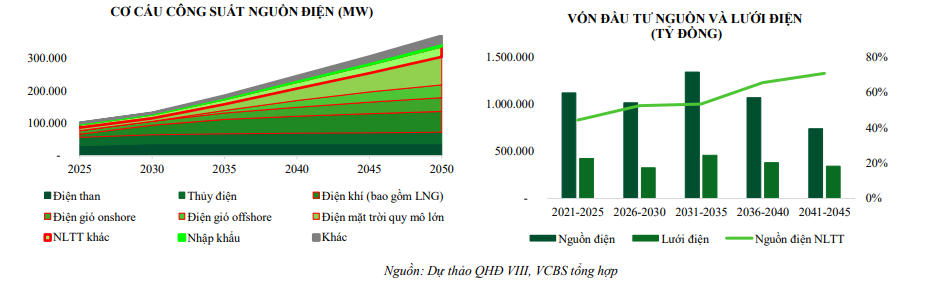

Nhiệt điện khí sẽ được tập trung phát triển và huy động tích cực do giá khí đầu vào hạ nhiệt kết hợp với hiện tượng El Nino quay trở lại khiến sản lượng thủy điện khả năng sẽ gặp nhiều bất lợi. Bên cạnh đó, QHĐ VIII hướng đến mục tiêu hạn chế phát thải từ nhiệt điện than và mở rộng nhóm NLTT. Tuy nhiên, Điện gió, Điện mặt trời có tính mùa vụ cao và thiếu ổn định đồng thời chi phí sản xuất khá lớn trong ngành.

=> Do đó, quan điểm em đánh giá nhóm Nhiệt điện khí ( NT2, POW ) sẽ có triển vọng lớn nhất trong thời gian tới -

Nguồn vốn đầu tư dự kiến cho các công trình lưới điện và phát triển nguồn điện trong giai đoạn từ năm 2021-2045 lần lượt lên tới 83 tỷ USD và 9,35 tỷ USD. Mảng NLTT được ưu tiên phân bổ vốn lớn nhất. Các doanh nghiệp trong mảng xây lắp, tư vấn sẽ được hưởng lợi nhờ khối lượng hợp đồng lớn, bao gồm thầu EPC điện gió và xây lắp đường dây, trạm biến áp,… và PC1 sẽ là doanh nghiệp được kỳ vọng hàng đầu trong mảng xây lắp.

STOCKPICK VÀ LUẬN ĐIỂM ĐẦU TƯ

CTCP Điện lực dầu khí Nhơn Trạch 2 (NT2) - KHẢ QUAN

- Là DN điện khí hàng đầu, và sẽ được hưởng lợi từ xu hướng phát triển công suất điện khí mạnh mẽ theo những định hướng rõ ràng trong dự thảo QHĐ8.

- El Nino quay trở lại, tinh hình thời tiết sẽ không còn thuận lợi cho thuỷ điện sẽ mở ra dư địa huy động cho nhiệt điện, đặc biệt là các nhà máy nhiệt điện khí có phát thải thấp hơn so với điện than và điện khí sẽ có giá tốt hơn điện gió hay điện mặt trời

- NT2 đã hoàn thành nghĩa vụ trả nợ dài hạn từ năm 2021, dòng tiền dồi dào và cũng như sắp hết khấu hao TSCĐ. Do đó NT2 không bị ảnh hưởng quá nhiều bởi biến động từ chênh lệch tỷ giá cũng như lãi suất như các doanh nghiệp điện khác.

- Kỳ vọng NT2 sẽ tiếp tục duy trì chi trả cổ tức bằng tiền mặt cao cho năm 2023

Rủi ro : NT2 có kế hoạch đại tu tại mức 100,000 giờ và phải tạm ngưng nhà máy trong khoảng 40 - 45 ngày có thể ảnh hưởng đến doanh thu của NT2

CTCP Tập đoàn PC1 (PC1) - KHẢ QUAN

- Là DN có lượng hợp đồng đã ký và chưa thực hiện (backlog) cao kỷ lục cho các dự án NLTT năm 2022 và giá trị hợp đồng chuyển giao sang 2023 ở mức khá cao - trên 3,726 tỉ VND. Dự phóng giá trị hợp đồng ký mới trong 2023 của PC1 đạt 5.500 tỷ

- Mảng xây lắp điện ( 57% doanh thu ) hưởng lợi trong dài hạn khi QHĐ VIII được thông qua, Việt Nam đẩy mạnh đầu tư nguồn và lưới điện, phù hợp với dự kiến tăng trưởng công suất NLTT sắp tới cũng như tăng chi tiêu cho các đường dây truyền tải điện. Việc đẩy nhanh hoàn thiện các dự án điện mặt trời, điện gió theo Quyết định 21/QĐ-BCT và các hợp đồng ký mới với các công trình truyền tải điện giúp duy trì giá trị hợp đồng ký mới ở mức cao. Dự phóng doanh thu của mảng xây lắp điện khoảng hơn 5.000 tỷ đồng trong 2023

- Mảng thủy điện của PC1 có lợi thế ở vị trí đầu nguồn ở các tỉnh như Cao Bằng, Hà Giang, không bị ảnh hưởng quá lớn bởi El Nino, dự phóng doanh thu bán thủy điện đạt 847 tỉ VND. Đồng thời, 3 dự án điện gió Liên Lập, Phong Nguyên, Phong Huy đã đi vào vận hành chính thức từ cuối 2021 và được kỳ vọng sẽ tiếp tục mang lại doanh thu ổn định khoảng 900 tỷ cho PC1 năm 2023. Các dự án điện gió của PC1 đang được hưởng chính sách lãi vay rất ưu đãi (5-6%/năm) thấp hơn nhiều so với các dự án vay nội tệ (~10-11% năm). Đây là một lợi thế rất lớn giúp PC1 giảm áp lực lãi vay trong thời gian tới.

- 2023-24 dự kiến sẽ là điểm rơi lợi nhuận của PC1 nhờ hàng loạt những thương vụ mở rộng kinh doanh . Dự án khai thác Niken dự kiến sẽ sản xuất thành phẩm vào Q2.2023. Với việc PC1 sẽ bán hàng theo giá hợp đồng giao ngay trên thị trường quốc tế và lợi thế về việc kiểm soát chi phí khai thác khoáng sản, dự kiến mỏ Nickel – Đồng sẽ đóng góp 987 tỉ doanh thu cho PC1 trong 2023.

- KCN Yên Phong II-A bắt đầu cho thuê vào năm 2023 với mức giá cho thuê ước tính đạt 150USD/m2/chu kỳ. Doanh thu ước tính đạt 1,760 tỉ VND năm nay. PC1 cũng đã hoàn tất đầu tư sở hữu 70% KCN Nomura – Hải Phòng, hiện tại cũng đã đạt tỉ lệ lấp đầy 100%, tiềm năng mở rộng giai đoạn 2 của KCN này trong thời gian tới.

Rủi ro : Tiến độ triển khai các dự án BĐS chậm hơn dự kiến do tình hình thị trường BĐS nói chung và lãi suất neo cao. Cùng với đó, chi phí lãi vay vẫn ở mức cao ước tính 680 tỷ năm 2023 và khoản lỗ chênh lệch tỷ giá đáng lưu tâm

Chi tiết điểm mua và kế hoạch giải ngân phụ thuộc vào tổng vốn và kỳ vọng của mỗi người, Quý nhà đầu tư hữu duyên có thể liên hệ với em để được tư vấn riêng theo mục tiêu cá nhân.