Năm 2025 đánh dấu một bước ngoặt quan trọng trong lịch sử điều hành tín dụng khi biểu đồ tăng trưởng không còn hình dạng “chiếc gậy hockey” (đi ngang đầu năm, dựng đứng cuối năm) như thường lệ. Thay vào đó là một đường tăng trưởng bền vững và phân bổ đều.

1. Sự khác biệt: Từ Dồn toa sang Tăng trưởng đều đặn

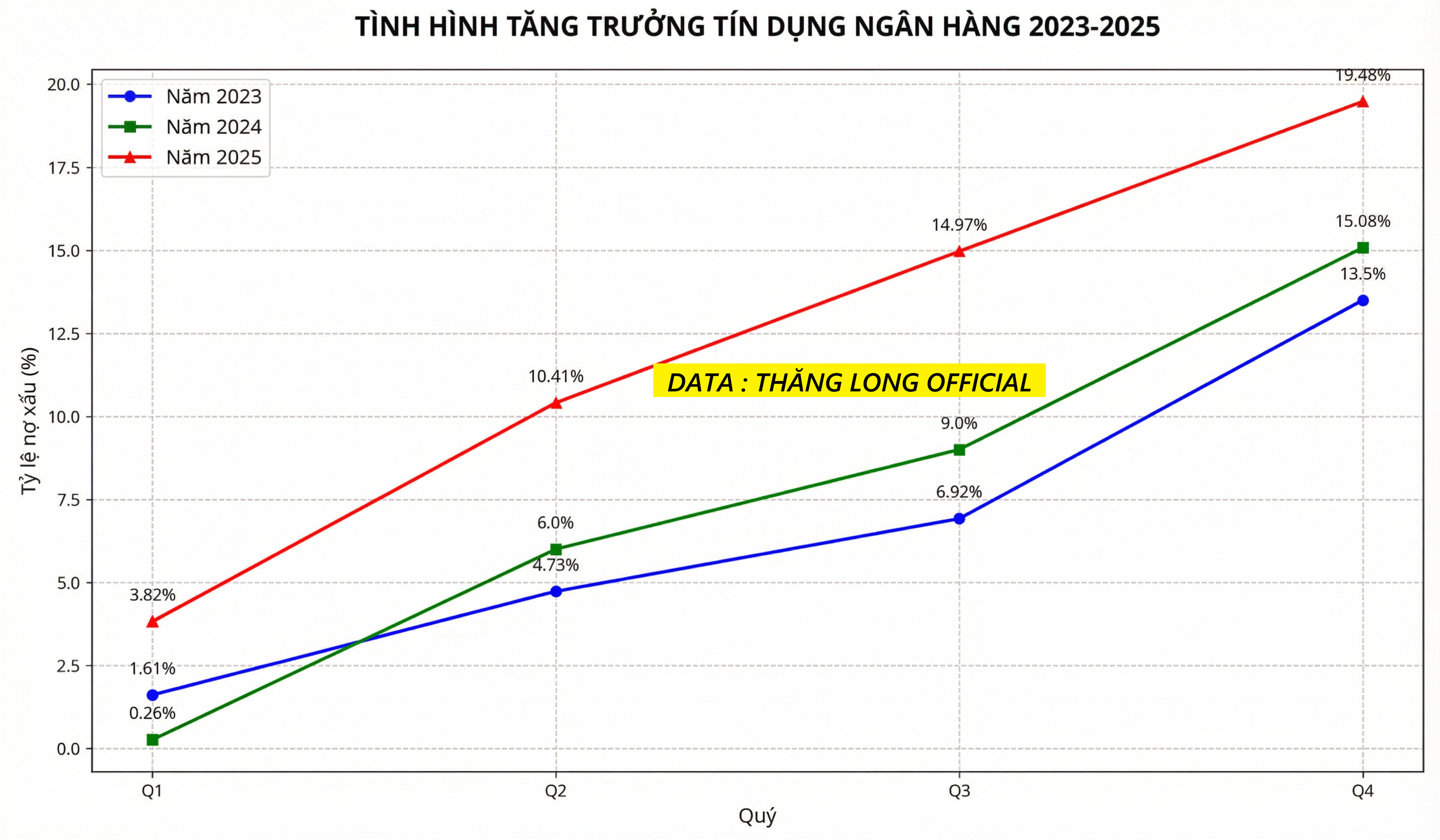

Quy luật cũ (2023-2024): Tín dụng thường ngủ đông trong Quý 1 (VD Q1/2024 chỉ tăng 0,26%) và dồn toa vào Quý 4 (thường chiếm 40-50% tổng mức tăng cả năm) để đạt KPI… Điều này dẫn đến tình trạng “no dồn đói góp”, vốn bơm ra ồ ạt nhưng chưa chắc được hấp thụ hiệu quả nhưng 2025 chúng ta thấy sự khác biệt

Đây là các con số 2025 :

+Q1: Tăng 3,82% (Gấp 15 lần cùng kỳ 2024) → Khởi động mạnh.

+Q2 & Q3: Duy trì đà tăng đều đặn , lần lượt đạt 10,41% và 14,97%

+Q4: Tăng thêm khoảng 4,5% → Về đích không sốc.

Năm 2025 là năm đầu tiên dòng vốn được bơm ra nền kinh tế một cách khoa học nhịp nhàng theo nhu cầu sản xuất kinh doanh thực chất thay vì chạy theo chỉ tiêu kế hoạch.

2. Theo mình có 3 động lực chính khiến bức tranh tín dụng 2025 có sự khác biệt tích cực :

A. Sức hấp thụ của nền KT đã hồi phục thực sự :

Khác với sự phục hồi yếu ớt của 2024, năm 2025 chứng kiến nhu cầu vốn quay trở lại ngay từ đầu năm: Sản xuất & Xuất khẩu: Các đơn hàng quốc tế quay lại từ sớm khiến doanh nghiệp (đặc biệt là nhóm SME và FDI) có nhu cầu vay vốn lưu động ngay từ Q1, thay vì đợi đến mùa cao điểm cuối năm.

Tín dụng Doanh nghiệp dẫn dắt: Số liệu cho thấy nhóm ngân hàng thiên về cho vay DN (như MB, Techcombank) tăng trưởng rất mạnh. Điều này chứng tỏ dòng tiền chảy vào sản xuất kinh doanh, nhà máy, công xưởng… vốn là những khoản vốn theo tiến độ đều đặn quanh năm, chứ không mang tính thời vụ ngắn hạn như vay tiêu dùng.

B. Hiệu ứng từ Đầu tư công và Chính sách

Chính sách đi trước: Chính phủ đã ban hành các nghị quyết, nghị định hỗ trợ kinh tế ngay từ đầu năm, tạo hành lang pháp lý thông thoáng.

Đầu tư công giải ngân sớm: Dòng vốn đầu tư công vào hạ tầng được đẩy mạnh, tạo ra hiệu ứng lan tỏa. Khi các dự án lớn chạy, các nhà thầu, doanh nghiệp vật liệu xây dựng… lập tức cần vay vốn ngân hàng để thi công, kéo theo tăng trưởng tín dụng ngay từ các quý đầu.

C. Thay đổi chiến lược của các Ngân hàng

Trong quá khứ, Các ngân hàng nhận thấy việc dồn giải ngân vào Q4 rủi ro cao về no xau (do áp lực duyệt hs nhanh) và căng thẳng thanh khoản (LS huy động thường tăng vọt dịp cuối năm).

Chiến lược 2025: Các ngân hàng (đặc biệt là khối TMCP như MB, VPBank, TCB ) chủ động đi trước đón đầu. Họ đẩy mạnh các gói ưu đãi LS thấp ngay từ tháng 1, tháng 2 để vợt khách hàng tốt. Chiến lược đa dạng hóa danh mục (giảm phụ thuộc vào BĐS, tăng cho vay sản xuất/tiêu dùng, xd hạ tầng, có tài sản đảm bảo) giúp họ tăng trưởng đều ngay từ đầu năm

-Số liệu và phân tích : Thăng Long Official-