Đẹp rồi ae nhé.

Hôm qua có tín hiệu, nay trần luôn có được không các bác

Like, phân tích chi tiết. Không nhiều bài chất lượng tốt như vầy đâu.

1 Likes

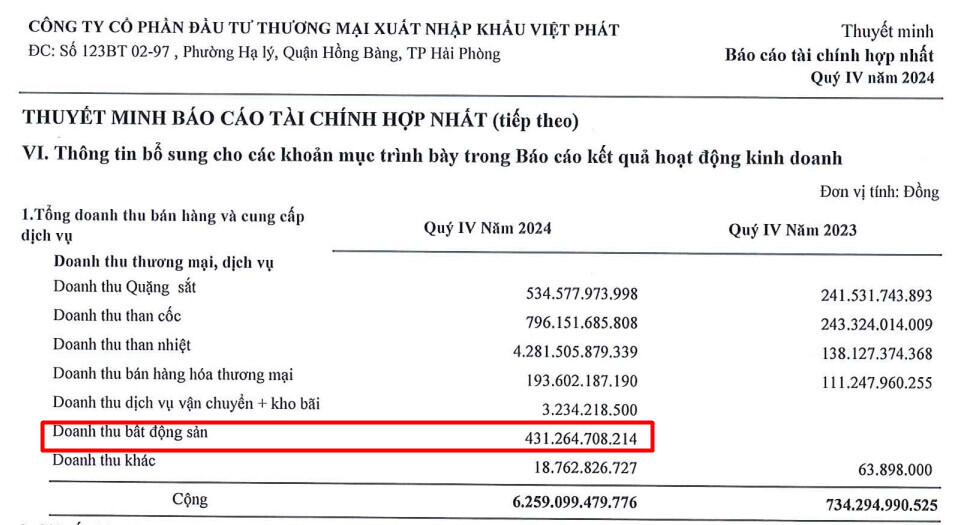

Định giá sơ VPG: Doanh thu ước tính từ dự án Royal River City là 1.300 tỷ, Q4/2024 vừa rồi VPG ghi nhận 430 tỷ doanh thu từ mảng bất động sản, tức là dư địa vẫn còn ~870 tỷ doanh thu từ mảng này.

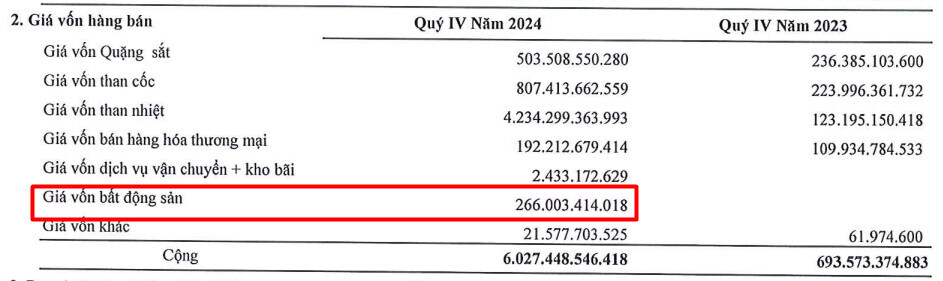

Giả sử trong năm 2025 này VPG bàn giao được hết lượng hàng tồn kho còn lại của dự án, lấy biên lợi nhuận gộp theo số liệu Q4/2024 là khoảng ~38,3% cho mảng bất động sản thì lợi nhuận gộp ước tính của VPG từ mảng bất động sản là khoảng ~333 tỷ.

Còn mảng khoáng sản thì biên lợi nhuận gộp hiện tại khá mỏng nên có thể lấy khoản lợi nhuận này để bù các chi phí khác (chi phí bán hàng & quản lý, chi phí tài chính) thì coi như huề.

→ Vậy thì lợi nhuận ròng của VPG sẽ là 333 tỷ, trừ thuế ~20% thì kỳ vọng LNST sẽ là 266,4 tỷ → EPS khoảng ~3.000

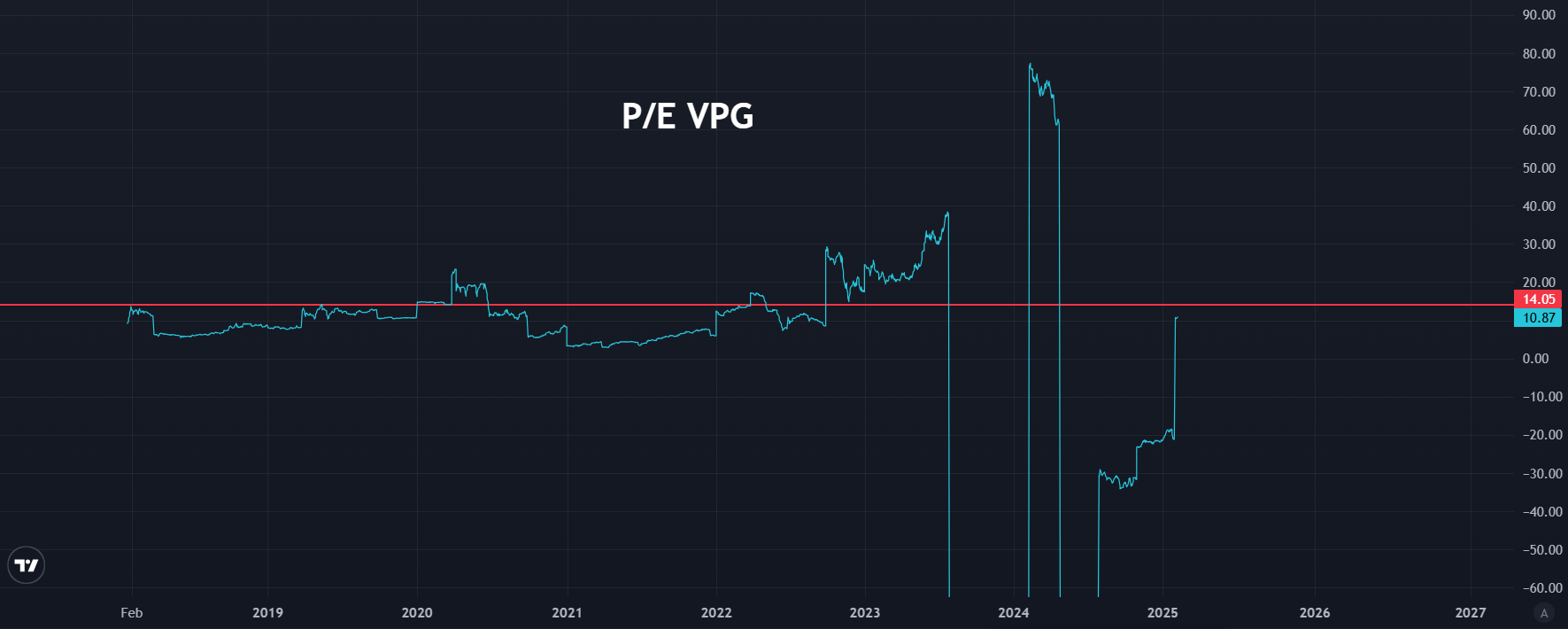

Mình lấy P/E trung bình của VPG trong quá khứ là quanh 14 nhân với EPS ở trên thì mức định giá kỳ vọng của VPG hết năm nay là 42k/cổ phiếu (dư địa x3,5 lần từ giá hiện tại).

Nên lưu ý mức định giá trên là mình giả sử trường hợp VPG bàn giao được hết lượng tồn kho của dự án bất động sản trong năm nay, cộng với lợi nhuận gộp của mảng khoáng sản vừa đủ để bù lại các khoảng chi phí khác.

Vẫn còn rất nhiều biến số khác với mức định giá kỳ vọng như việc dự án bđs có thể đến năm sau mới bàn giao được hết, hay là mảng khoáng sản khó để có thể dự phóng, nên anh em lưu ý xem tham khảo thôi nhé, nó chỉ mang tính tương đối thôi…

1 Likes

VPG uptrend rồi.

1 Likes

42K thì hơi quá. P/E 10 là đẹp. Nói chung trade quặng sắt và quặng than cùng lắm huề vốn. Nên nói chung lợi nhuận tầm 150 ~ 180 tỷ cho năm sau là đẹp.

3 Likes

P/E 10 thì kỳ vọng lên 30k/cp được, cách tính trên là mình đang giả sử năm nay sẽ bàn giao hết lượng tồn kho dự án còn lại luôn, còn nếu sang năm sau mới bàn giao hết thì đương nhiên mức giá kỳ vọng sẽ khác

1 Likes

1 like cho tác giả

1 Likes

Đóng thuế + phạt hơn 16 tỷ, VPG vẫn có sẵn lượng tiền mặt hơn nghìn tỷ nên gần như không ảnh hưởng gì

Tập đoàn Việt Phát bị xử phạt và truy thu thuế hơn 16 tỷ đồng)

1 Likes

Ko có tin gì hỗ trợ, lình xình giá này đợi Đhcd vậy :v

VPG đóng nến tháng ổn áp → Đang cho tín hiệu đảo chiều xu hướng lớn, xác nhận giá 10.x là vùng đáy dài hạn của VPG

Còm men thiếu tử tế nhất mà tôi từng đọc ! Thân

Tác giả bài viết đưa ra số liệu và dự báo gần như chính xác ! Nếu giao hết dự án Hạ Lý trong 2024 thì đúng là đã đạt LNST như kỳ vọng của tác giả. Tuy nhiên, VPG giữ lại 50% doanh thu của 80 Hạ Lý cho 2025.

dùng acc clone ai rảnh thân

Đọc lướt 1 lượt các ý kiến, quan điểm của bạn. Tôi khá chắc chắn rằng bạn sẽ khó thành công trong đầu tư Ck. Bạn nên rút tiền về và gửi tiết kiệm cho an toàn ! Thân

giá quặng sắt lại quay đầu giảm, không tốt cho mảng quặng của VPG trong ngắn hạn. Nhưng động lực chính của VPG hiện tại đến từ mảng bất động sản đóng vai trò lợi nhuận chủ lực.

Việc giá quặng giảm thì VPG có thể tận dụng cơ hội để gia tăng lượng hàng tồn kho quặng giá rẻ thì cũng tốt cho doanh nghiệp sau này, tùy vào tư duy chiến lược của ban lãnh đạo thôi.