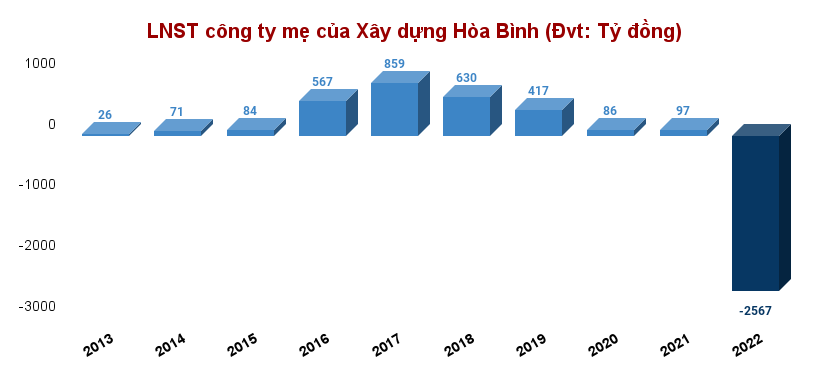

Tập đoàn Xây dựng Hòa Bình (HBC) đang bị đẩy vào tình cảnh ngặt nghèo sau khoản lỗ kỷ lục năm 2022.

Ngày 30/6/2023, CTCP Tập đoàn Xây dựng Hòa Bình (HBC) đã công bố báo cáo tài chính kiểm toán hợp nhất năm 2022 với ghi nhận doanh thu thuần đạt 14.149 tỷ đồng - tăng 26 tỷ đồng so với báo cáo tự lập. Tuy nhiên, phần lỗ sau thuế lại tăng thêm 1.432 tỷ đồng lên mức 2.570 tỷ (lợi nhuận tại báo cáo tự lập là âm 1.138 tỷ đồng).

Với kết quả này, đến cuối năm 2022, Hòa Bình đã chuyển sang trạng thái lỗ lũy kế 2.101 tỷ.

Gánh nặng chi phí lãi vay : Lợi nhuận sau thuế năm 2022 của “ông lớn” ngành xây dựng này âm nặng chủ yếu do các loại chi phí trong năm đều tăng mạnh. Trong đó, chi phí tài chính tăng 72% do gánh nặng chi phí lãi vay.

Khoản chi phí quản lý doanh nghiệp "khổng lồ" : Cùng với áp lực chi phí tài chính, chi phí quản lý doanh nghiệp của HBC cũng tăng lên mức 2.246 tỷ đồng - gấp hơn 5 lần YoY (chủ yếu do khoản dự phòng phải thu khó đòi 1.689 tỷ).

Ngoài ra, công ty cũng chịu khoản lỗ khác 27 tỷ đồng trong khi cùng kỳ con số này chỉ xấp xỉ 2,6 tỷ.

Dòng tiền kinh doanh có vấn đề: Tại báo cáo tài chính soát xét, nợ phải trả của Tập đoàn Hòa Bình đang gấp gần 12 lần vốn chủ sở hữu; biến cổ tăng lỗ khiến dòng tiền từ hoạt động kinh doanh chuyển âm 883 tỷ đồng tại thời điểm cuối năm.

Trong khi tổng tài sản giảm gần 1.000 tỷ đồng so với năm 2021 về mức 15.594 tỷ thì nợ phải trả của HBC lại tăng thêm gần 1.856 tỷ lên mức 14.376 tỷ đồng. Điều này đồng nghĩa với việc hơn 92% tài sản của công ty được xây từ nợ.

Trong khi đó, tổng giá trị hàng tồn kho, các khoản phải thu ngắn hạn của HBC đang ở mức 12.900 tỷ đồng. Đây là minh chứng cho việc sử dụng vốn nhiều rủi ro của ông lớn làng thầu xây dựng.

Nợ xấu tăng lên, tỷ lệ “các khoản phải thu ngắn hạn” trong cơ cấu tài sản ngắn hạn luôn duy trì mức 75 - 80% cho thấy Xây dựng Hòa Bình đang bị chiếm dụng nguồn vốn kinh doanh bởi các khách hàng/đối tác; …

Kế hoạch phát hành cổ phiếu gặp khó: Tại phần thuyết minh, ban lãnh đạo HBC đã nêu ra một số giả định về kế hoạch chuẩn bị dòng tiền trong tương lai gần. Cụ thể, doanh nghiệp sẽ phát hành thêm cổ phiếu, tái cấu trúc và gia hạn các khoản vay và thanh lý tài sản.

Nếu các khoản phải thu ngắn hạn vẫn “khổng lồ”… Về việc tái cấu trúc và gia hạn các khoản vay, theo lãnh đạo tập đoàn, tại 31/12/2022, tổng dư nợ ngắn hạn và dài hạn của tập đoàn là 6.131 tỷ đồng, trong đó 5.104 tỷ sẽ phải trả trong vòng 12 tháng. Tại ngày phát hành báo cáo, HBC đã thanh toán được 2.047 tỷ đồng nợ gốc và 170 tỷ đồng lãi vay.

Cần nhấn mạnh rằng, bên cạnh việc thếp chấp một số bất động sản và tiền gửi có kỳ hạn, tài sản đảm đảm cho phần lớn các hợp đồng vay này chính là “KHOẢN PHẢI THU NGẮN HẠN CỦA KHÁCH HÀNG”.

Thuyết minh chi tiết một số khoản vay nợ ngắn hạn của HBC đến cuối năm 2022